更新日:2022/06/08

7大疾病保険・特約は必要?他商品との比較やメリット・デメリットを解説

男性も女性も社会に出て働く世の中、もしも病気になったときの保障を充実させたいという人は多いでしょう。そこで医療保険が人気となっているのですが、中には3大・7大疾病特約といったタイプもあります。医療保険における3大・7大疾病とはいったいどのようなものでしょうか。

目次を使って気になるところから読みましょう!

- 7大疾病とは生活習慣病を含む7つの病気の呼称

- 医療保険・7大疾病保険・3大疾病保険の保障内容における違い

- 通常の医療保険の保障内容

- 7大疾病保険・7大疾病特約の特徴・違い

- 3大疾病保険・3大疾病特約の特徴・違い

- 7大疾病に関する保障の必要性|罹患時のリスク・入院日数

- 罹患率

- 死亡リスク

- 平均入院日数

- 7大疾病の脳血管疾患だけは入院が長引く傾向にある

- 疾病特約の分だけ保険料は高くなる

- 7大疾病での入院費用は?医療費は高額になる傾向

- 1日当たりの入院費用の平均

- 傷病別にみた医療費用の平均

- 7大疾病保険・その他の保険の選び方を解説!

- 選び方①遺伝子検査・生活習慣に不安ある人だけ7大疾病保険に加入

- 選び方②20代〜30代は通常の定期医療保険で十分!

- 選び方③40〜50代は7大疾病特約がある医療保険と介護保険を併用

- 7大疾病保障はあまり必要ない?不安な方は無料保険相談がおすすめ

- ポイント①7大疾病は罹患率は高いが通常の医療保険でも十分

- ポイント②健康状態が不安な人は医療保険に特約付加を検討

- ポイント③ライフステージや健康状態に合った保険はプロに相談

- まとめ:7大疾病をカバーする医療保険は必要?不要?

目次

7大疾病とは生活習慣病を含む7つの病気の呼称

一般的には、がん・心疾患・脳血管疾患および糖尿病・高血圧性疾患・肝硬変・慢性腎不全の7つの病気をまとめて7大疾病と呼んでいます。なかでも日本人の死因トップを占める、がん・心疾患・脳血管疾患は3大疾病といいます。

入院日数が長くなる傾向があり、日本の入院患者のおよそ3人に1人が該当する大きな病気の総称であるといえます。

3大疾病

- がん

- 心疾患

- 脳血管疾患

- 糖尿病

- 高血圧性疾患

- 肝硬変

- 慢性腎不全

医療保険・7大疾病保険・3大疾病保険の保障内容における違い

医療保険には様々な種類がありますが、中でも7大疾病保険と3大疾病保険というものがあります。

通常の医療保険・7大疾病保険・3大疾病保険の特徴はそれぞれどのようなものがあるのでしょうか。

以下でその違いについて、詳しく解説していきます。

通常の医療保険の保障内容

通常の医療保険は、病気やケガで入院・手術などによる治療を行なった際に保障が受けられる保険のことをいいます。

入院したら支給される入院給付金は、日額3,000円、5,000円、1万円など必要な金額を契約時に選択することができます。

入院給付金は、1回の入院につき60日や120日など、大抵の商品が支払日数に制限を設けています。

一時金特約として、入院したらまとまった一時金が支払われるように保障を付け加えることができる商品もあります。

まとめると、

- 対象となるのは、病気やケガ全般

- 給付金の支払日数は60日・120日など、支払日数制限がある

7大疾病保険・7大疾病特約の特徴・違い

7大疾病保険とは、7大疾病となった場合に通常の医療保険と比べてより手厚い保障が受けられるものをいいます。通常の医療保険の主契約に特約として7大疾病特約を付加する場合に、それを7大疾病保険と呼んでいます。

7大疾病保険の保障内容

7大疾病保険では、日額給付金や一時金などの給付金が支払われるのが一般的です。保障内容は商品によって様々ですが、

- 日額給付金として保障するタイプ

- 一時金として保障するタイプ

- その両方で保障するタイプ

日額給付金として保障するタイプでは、

- 支払日数:無制限、もしくは通常の病気やケガの場合より支払日数を拡大

- 支払金額:通常の病気やケガの場合よりも増額

支払事由の詳細は商品によって異なりますが、具体例としては以下のようなものがあります。

- がんと診断されたとき

- 急性心筋梗塞で入院または手術したとき

- 脳卒中で入院または手術したとき

- 慢性腎不全となり人工透析を受けたとき

さらに7大疾病保険の商品の多くは、一時金を複数回受け取ることができるようになっています。支払制限は商品によって様々ですが、

- 1年に1回まで、支払回数は無制限

- 1年に1回まで、支払回数は10回まで

3大疾病保険・3大疾病特約の特徴・違い

3大疾病保険とは、がん・心疾患・脳血管疾患となった場合に通常の医療保険と比べてより手厚い保障が受けられるものをいいます。3大疾病保険と呼んでいるものには2つのパターンがあります。

- 主契約として、3大疾病保険に加入する

- 特約として、通常の医療保険などに3大疾病(特定疾病)特約を付加する

3大疾病保険の保障内容

一般的に3大疾病保険で支払われる保険金は、次の3種類です。

- 特定疾病保険金

- 死亡保険金

- 高度障害保険金

具体例①

がんと診断され、特定疾病保険金を受け取った場合、その時点で保険契約は終了し、その後死亡しても死亡保険金を受け取ることはできません。なお、商品によっては特定疾病保険金を複数回受け取ることができるものはあります。

具体例②

高度障害状態と認定され、高度障害保険金を受け取った場合、その時点で保険契約は終了し、その後死亡しても死亡保険金を受け取ることはできません。

保険金の支払事由

保険金の支払事由についても、商品によって異なるため注意が必要です。

がんの場合、ほとんどの商品は「がんと診断されたとき」が支払事由となっています。

心疾患の場合、一般的には心疾患のなかでも「急性心筋梗塞」が支払対象となることが多いです。さらに、急性心筋梗塞と診断されてから「60日以上労働の制限を必要とする状態が続いた場合」が主な支払事由となっています。「心疾患」という言葉には注意が必要で、保険会社によって保障する病気の範囲が大きく異なるので、加入の際には確認すべきポイントになります。

脳血管疾患の場合、

- 脳梗塞・脳動脈の狭塞(脳血栓・脳塞栓)

- 脳出血

- くも膜下出血

さらに、上記の病名が診断されてから「60日以上、言語障害・運動失調・麻痺などの神経学的後遺症が継続したと診断確定されたとき」が主な支払事由となっています。

「脳血管疾患」という言葉についても心疾患と同様で、保険会社ごとに保障範囲が異なるので注意しておきましょう。

7大疾病に関する保障の必要性|罹患時のリスク・入院日数

7大疾病保険の特徴についてはお分かりいただけたと思いますが、7大疾病への備えは本当に必要なのでしょうか?

ここからは、7大疾病への備えの必要性について、様々なデータを用いて解説していきます。

以下の3つに着目して解説します。

- 罹患率

- 死亡リスク

- 平均入院日数

罹患率

主な傷病の総患者数

| 傷病名 | 患者数 |

|---|---|

| がん | 約178万人 |

| 心疾患 | 約173万人 |

| 脳血管疾患 | 約112万人 |

| 糖尿病 | 約329万人 |

| 高血圧性疾患 | 約994万人 |

| 肝疾患 | 約25万人 |

| 慢性腎臓病 | 約39万人 |

| 合計 | 約1,850万人 |

厚生労働省によると、平成29(2017)年の7大疾病の患者数は約1,850万人で、これは日本の人口のおよそ15%となります。

(出典:平成29(2017)年患者調査の概況 - 厚生労働省)

データからも分かるように比較的罹患率が高く、入院による治療が必要となる可能性が高いのが7大疾病です。

死亡リスク

7大疾病のなかでも死亡リスクが高いとされているのが、3大疾病(がん・心疾患・脳血管疾患)です。

厚生労働省によると、令和2(2020)年の日本人の死者は全体で137万2,755人ですが、そのうち3大疾病によって亡くなった人の割合は以下の通りです。

| 死因 | 死亡数(人) | 割合(%) |

|---|---|---|

| がん(悪性新生物) | 378,385 | 27.5% |

| 心疾患 | 205,596 | 14.9% |

| 脳血管疾患 | 102,978 | 7.5% |

そして、この3つの割合を合計すると約50%となり、日本人のおよそ2人に1人が3大疾病によって亡くなっているということがわかります。

3大疾病のうちのがんと心疾患は、それぞれ死因の第一位、第二位であり年々増加しています。

他の死因と比べるとがんは圧倒的に多く、死亡リスクは極めて高いと言えます。

平均入院日数

平成29(2017)年の疾病別の入院平均日数について、表にまとめました。

| 疾患名 | 入院平均日数(日) |

|---|---|

| 脳血管疾患 | 78.2 |

| 慢性閉塞性肺疾患 | 61.5 |

| 慢性腎臓病 | 47.9 |

| 高血圧性疾患 | 33.7 |

| 糖尿病 | 33.3 |

| 肺炎 | 27.3 |

| 肝疾患 | 22.9 |

| 血液及び造血器の疾患、免疫機構 | 20.6 |

| 心疾患(高血圧性のもの以外) | 19.3 |

| 胃がん(胃の悪性新生物) | 19.2 |

| 脂質異常症 | 19.2 |

上記の表の11疾病が生活習慣病です。

生活習慣病での入院は、入院日数が長期化しやすいことがこのデータからわかります。

がんについては、7大疾病のなかでは比較的入院日数が短いのが特徴です。

がん全体で見ても平均入院日数は17.1日であり、上記のものよりも短期間です。

(出典:平成29年(2017)患者調査の概況 - 厚生労働省)

近年のがんの治療は、通院によるものが増えています。

例えば、1週間など短期間入院して手術を行い、退院後に化学療法(抗がん剤治療)や放射線療法を通院で長期間行うというものです。

中には、入院することなく外来で手術・化学療法・放射線治療を行うというケースもあります。

そういった場合にも備えて、「入院を伴わない通院による治療」でも保障が受けられる保険に加入しておくと安心です。

一般的な医療保険では、入院して退院後の通院による治療は保障されますが、単なる通院での治療は保障の対象外となります。

がん保険の通院保障は、「入院を伴わない通院」の場合であっても保障されるので加入しておくと安心でしょう。

一方、脳血管疾患については入院日数が長引く傾向があり、およそ90日程度は入院が必要と言われています。3大疾病または7大疾病の特約について検討する際には、脳血管疾患をポイントに考えると良いでしょう。

特約を付加することで保険料は上がりますので、ご自身の予算と保障内容のバランスを取ることも大切です。

7大疾病の脳血管疾患だけは入院が長引く傾向にある

このように7大疾病の入院日数を見てみると、最近は非常に入院日数が短いことが分かります。

ですから通常の医療保険のみで疾病特約を付ける必要性はないのではと感じる人も少なくないでしょう。

ここで注意したいのが、脳血管疾患です。実は脳血管疾患だけは入院日数が長引く傾向があり、およそ90日程度は入院が必要と言われています。

疾病特約の分だけ保険料は高くなる

つまり、医療保険における3大・7大疾病の特約というのは、脳血管疾患を重視して考えることが望ましいと言えます。

医療保険に3大・7大疾病特約を付けるということは、それだけ保険料は高くなります。

高くなった分の保険料に見合った保障やリスクがあるかということは念頭に置かなければなりません。

医療保険 7大疾病

7大疾病での入院費用は?医療費は高額になる傾向

ここでは実際に入院することになった場合にどの程度の費用が必要になるかを見ていきましょう。

医療保険を検討する前に、病気になった場合の費用がどのくらいかかるのかを把握しておくことが大切です。

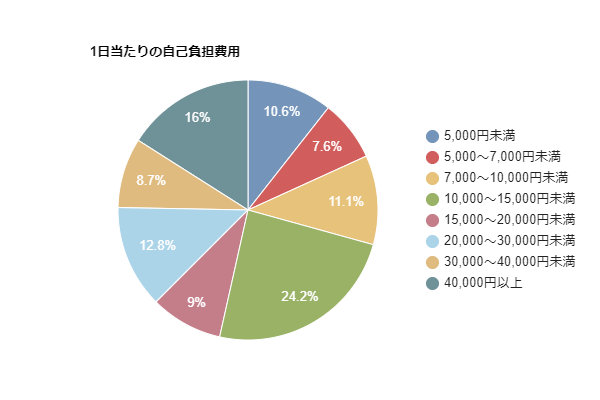

1日当たりの入院費用の平均

過去5年間に入院し、自己負担費用を支払った人について調査した結果、1日あたりの自己負担費用は平均で23,300円でした。

こちらは7大疾病に限らず、病気やけがで入院した場合の全体の平均となります。

内訳は以下のグラフのようになっており、最も多い層は10,000円~15,000円で24.2%で全体のおよそ4分の1を占めていることが分かります。

1日当たりの自己負担費用

傷病別にみた医療費用の平均

入院費用は入院期間も影響しますが、なんの病気による入院なのかも大きく影響を及ぼします。日本の公的医療保険制度では6歳(義務教育就学後)~69歳までであれば、自己負担額は3割となります。

| 傷病 | 医療費/1入院費用 |

|---|---|

| 胃の悪性新生物(がん) | 956,517円 |

| 結腸の悪性新生物(がん) | 990,946円 |

| 直腸の悪性新生物(がん) | 1,008,400円 |

| 気管支及び肺の悪性新生物(がん) | 867,424円 |

| 急性心筋梗塞 | 1,810,566円 |

| 糖尿病 | 795,524円 |

| 脳梗塞 | 1,672,208円 |

| 脳出血 | 2,323,803円 |

(出典:2021年度10-12月 重症度別医療費-公益社団法人全日本病院協会)

データより、7大疾病に該当する病気では医療費が高額になることが見てとれます。

1ヶ月の自己負担額が上限額を超えた場合には、高額療養費制度が利用することができるので、公的制度についても確認しておきましょう。

7大疾病保険・その他の保険の選び方を解説!

ではここからは、7大疾病保険の選び方について詳しく見ていきましょう。

7大疾病保険が必要となる方や、年代別でのおすすめの保険の選び方を紹介します。

選び方①遺伝子検査・生活習慣に不安ある人だけ7大疾病保険に加入

7大疾病などの生活習慣病の主な原因は、大きく分けると次の2つです。

- 生活習慣によるもの

- 体質(遺伝因子)によるもの

生活習慣によるリスク

7大疾病のような生活習慣病は、生活習慣の乱れが原因となって罹患するものと考えられています。具体的には、

- 不規則な食生活・偏食

- 運動不足

- 喫煙

- 睡眠不足

- ストレス

これらの原因が長年積み重なることで、7大疾病の罹患リスクは上がります。

特にがんについては、禁煙が原因で罹患することが科学的に明らかとなっています。罹患部位は肺だけでなく、口腔・咽頭、喉頭、鼻腔・副鼻腔、食道、胃、肝臓、膵臓、膀胱、子宮頸けい部において喫煙との因果関係があるとされています。

体質(遺伝因子)によるリスク

- 肥満

- メタボリックシンドローム

- 糖尿病

- 高血圧

- 慢性腎臓病

- 脂質代謝異常

- 心筋梗塞

- 脳梗塞

- 脳出血

- くも膜下出血

- ミトコンドリアハプログループ

7大疾病保険に加入すべき人とは

選び方②20代〜30代は通常の定期医療保険で十分!

20代〜30代の方は、若いので一般的には病気の罹患率は高くありません。

また、病気に罹患したとしても重症化する可能性は低いです。

年齢階級別にみた推計患者数(平成29年)

| 0~14歳 | 15~34歳 | 35歳~64歳 | 65歳以上 |

|---|---|---|---|

| 2.7万 | 5.2人 | 27万人 | 96万人 |

(出典:平成29年(2017)患者調査の概況 - 厚生労働省)

したがって最低限の保障があれば十分ですので、定期型の通常の医療保険に加入しておくことをおすすめします。

定期型であれば、更新する度に保障の見直しをすることができます。

若い世代はライフイベントが多く、家族が増える可能性もあるので、その都度保障の見直しができる定期型の医療保険が最適です。

選び方③40〜50代は7大疾病特約がある医療保険と介護保険を併用

40代〜50代の方は、7大疾病をはじめとする病気への罹患率が非常に高まります。

さらに病気に罹患すると、重症化する可能性も比較的高いので備えが必要です。

上述の通り、7大疾病は長期の入院となりやすい特徴があるので、その場合に備えておくことをおすすめします。

具体的には、7大疾病で入院した場合にもらえる日額給付金の支払日数の制限が緩和される(もしくは無制限となる)ような特約を付加しておくと安心でしょう。

生活習慣や体質によほどの不安がある場合でなければ、このように特約で備えるのが手軽で良いでしょう。

医療保険に加えて、7大疾病保険に新たに加入するとなると、保険料の負担が大きくなってしまいます。そういった意味でも、特に生活習慣病に心配のない方であれば、特約による備えで十分と言えます。

介護保険との併用

7大疾病のなかでも心筋梗塞や脳卒中においては、長期入院への備えだけでなく、退院後の通院治療やリハビリへの備えも重要となります。

65歳以上の要介護者等の介護が必要となった主な原因について、男女全体でみると認知症に次いで多いのが脳血管疾患(脳卒中)であるというデータもあります。

| 原因 | 男性 | 女性 | 総数 |

|---|---|---|---|

| 脳血管疾患(脳卒中) | 23.0% | 11.2% | 15.1% |

| 心疾患(心臓病) | 5.4% | 4.3% | 4.7% |

| 関節疾患 | 5.4% | 12.6% | 10.2% |

| 認知症 | 15.2% | 20.5% | 18.7% |

| 骨折・転倒 | 7.1% | 15.2% | 12.5% |

| 高齢による衰弱 | 10.6% | 15.4% | 13.8% |

| その他 | 33.2% | 20.7% | 24.9% |

入院して無事に退院できたとしても、要介護状態となって在宅療養が必要となったり、リハビリのために通院しなければならなくなる可能性があります。

また、生活習慣病と同様に、年齢とともに罹患リスクが高くなる認知症についても、備えが必要です。

民間の介護保険に加入することで、これらの場合に対応できるため安心です。

7大疾病保障はあまり必要ない?不安な方は無料保険相談がおすすめ

ここまで7大疾病と呼ばれる病気、罹患率、入院日数、費用などを説明してきました。7大疾病保険は結論、ほとんどの人で必要ないでしょう。

必要かどうか判断するポイントとして以下3点を確認しておきましょう。

ポイント①7大疾病は罹患率は高いが通常の医療保険でも十分

ここまででみてきたように、生活習慣病とも呼ばれる7大疾病は多くの人がかかる病気であることは事実ですが、通常の医療保険の入院日額と手術一時金での備えでも十分と言えそうです。

7大疾病の特約を付加することで保険料も上がるので、保険料が保障に見合ったものであるかはしっかりと検討すべきです。

ポイント②健康状態が不安な人は医療保険に特約付加を検討

遺伝子検査の結果や、健康診断の結果を根拠に自身の健康状態を不安に思っている方は、医療保険に特約を付加することを検討すると良いでしょう。

7大疾病まで保証する必要があるのか、3大疾病の特約で十分なのか、保険のプロであれば、検査の結果やデータをもとにあなたに合ったプランをご提案することができます。

ポイント③ライフステージや健康状態に合った保険はプロに相談

保険は一度加入して終わりではありません。年齢や家族構成の変化などライフステージに応じて適切な見直しが必要です。

保険のプロに相談することで、あなたのライフステージに合った保険になっているか、今ご加入の保険の見直しをすることができます。

今まで保険に加入していなかった方も家族構成が変化したタイミングで一度プロに相談してみると良いでしょう。

マネーキャリアなら対面でもオンラインでも面談が可能です。無料で何度でも相談ができて、顧客満足度は93%!ぜひ活用してください。

まとめ:7大疾病をカバーする医療保険は必要?不要?

- 3大疾病や7大疾病は罹患率が高い病気である

- 実際には7大疾病の入院日数はさほど長くない

- 特約のため通常の契約よりも保険料が上がる

- 通常の医療保険のみでカバーできる疾病がほとんどで、あまり7大疾病特約は必要ない

医療保険の選び方が知りたい方はこちらの記事もご覧ください