更新日:2022/05/20

20代におすすめのがん保険を解説!20代男性・女性にがん保険は不要?

20代ではがんという病気を身近に感じることが少ないため、がん保険について考えることも少ないでしょう。この記事では、20代女性・男性におすすめのがん保険から、20代におけるがん保険の必要性やがん保険の選び方、20代でがん保険に加入するメリット・デメリットまで詳しく解説します。

- 20代女性・男性におすすめのがん保険

- がんの発症率の低い20代でなぜ必要なのか?

- 若いうちに加入する場合に注意しておくこと

- がん保険の選び方やその時に注目しておくべきこと

目次を使って気になるところから読みましょう!

- 20代の女性・男性におすすめのがん保険

- 20代でがん保険に入る必要性を解説!20代からのがん保険は必要なのか

- ①20代でがんを発症する確率

- ②20代のがん保険加入率

- ③がんにかかったときの治療費

- 20代でがん保険に加入する3つのメリット

- ①健康リスクでがん保険に加入できない可能性が低い

- ②若いときの加入するほど保険料が安い

- ③一生涯のトータルで見ると累計の保険料が安い場合がある

- 20代でがん保険に入る2つのデメリット

- ①保険料が無駄になる可能性がある

- ②保障内容が古いままの可能性がある

- 20代でのがん保険加入がおすすめな人

- ①将来がん保険に加入できないという事態を避けたい人

- ②安い保険料で手厚いがん保障をつけたい人

- ③病気になった際の経済的ダメージに耐えられない人

- 20代でのがん保険加入をおすすめできない人

- 20代女性・男性のがん保険の選び方

- 就職や結婚などのライフプランに合わせて必要な保障・保険料を考える

- 貯蓄・保険料・保障のバランスが重要

- 20代におすすめのがん保険の選び方

- 20代でがん保険に加入したときのシミュレーション

- まとめ:20代はがん保険の加入を検討するべきタイミング

目次

20代の女性・男性におすすめのがん保険

現在、生涯で2人に1人ががんにかかり、3人に1人ががんで亡くなる時代だといわれています。

若い今は罹患することがなくても、長い目で見ればかかる確率の高いがんという病気に、20代のうちから備えたいと考えている人も多くいると思います。

そこで、この章では、20代の女性・男性におすすめのがん保険について詳しく解説します。

20代におすすめのがん保険は以下の特徴のようなものです。

- 定期型か医療保険のがん特約

- メインの給付金が診断給付金か治療給付金

20代では男性・女性ともにがんやその他の疾病に対して最低限の保障が受けられる保険がおすすめであるといえます。

最低限の保障として治療給付金や診断給付金のついたものを選択しておきましょう。

保障期間としては定期型のがん保険がおすすめです。20代におすすめのがん保険は30代以降に加入すべきがん保険と比べると大きく異なる可能性があります。定期型のがん保険に入っておけば保険の見直しもしやすく、月々の保険料も安いため、家計に与えるダメージも比較的小さいでしょう。

ただし、20代でも収入や貯蓄に余裕のある人は終身型のがん保険に加入するという手もあります。その場合は、保障内容が手厚く、数十年たっても十分な保障が受けられるように、長い目で見て保険を選ぶようにしましょう。

20代はがんを含めた多くの病気のリスクは低いかもしれません。しかし、20代で十分な収入や貯蓄がある人は少ないため、もしも深刻な病気にかかってしまった場合は、経済的ダメージが大きいといえます。

そのため、20代ではがんを含めたその他多くの疾病に対して保障が受けられる保険が適しているといえます。

保険料の安さの面から医療保険のがん特約によってがんをカバーするのでも良いかもしれません。

現在の収入などを加味し、負担が大きすぎず、保障が手薄過ぎない上記の特徴のような保険に加入するようにしましょう。

この記事では、20代におすすめのがん保険だけでなく、そもそも20代にがん保険が必要なのか、20代でがん保険に入るメリット・デメリット、20代男性・女性のがん保険の選び方など、実際に20代でがん保険を選ぶうえで重要なポイントを詳しく解説しています。20代でがん保険を選ぶうえで必要なポイントが丸ごと知れるのでぜひご覧ください。

20代でがん保険に入る必要性を解説!20代からのがん保険は必要なのか

20代におすすめのがん保険をご紹介しましたが、そもそも必要性を疑っている方も多いと思います。同年代の方でがんになったという話はほとんど聞きませんよね?本当に必要性があると言えるのでしょうか?

必要性を確かめるためにも、

- 20代の発症率

- 20代の加入率

- がんの治療費

をそれぞれ確認していきましょう。

20代でどれくらいの方が発症する可能性があるのか、また、加入率を知ることで必要性が分かってくるのではと思います。

治療費についても知っておきたいポイントです。以下で詳しく解説していきます。

①20代でがんを発症する確率

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20~24歳 | 0.02% | 0.02% |

| 24~29歳 | 0.03% | 0.05% |

20代では、0.02~0.05%ほどの確率でがんを発症しています。(参考:国立がん研究センターがん統計)

確かにこの数字を見るとかなり確率は低いため、がん保険の必要性は低いと思えるかもしれません。

しかし、確率は0%ではありません。もし万が一がんにかかってしまった場合のことを考えてみましょう。

急に病気になってしまうと通常通りに働けないため収入が途絶える人が多いでしょう。また、若いうちは貯蓄も少ないため、治療費を負担に感じるかもしれません。

確率は低くかったとしても、その可能性にきちんと備える必要があります。がん保険へ加入し、治療費や普段の生活費の心配を減らしておくことがもしもの場合の備えとして重要になるのです。

がんにかかってしまった場合には、治療に専念できるようにきちんとがん保険に加入しておくことをおすすめします。

②20代のがん保険加入率

他の20代の方ががん保険に加入しているのかも気になりますよね。加入している方が多いと自分も準備しておかなくては、という意識が強くなると思ます。

年代別のデータを見てみましょう。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20代 | 22.0% | 28.9% |

| 30代 | 46.3% | 46.5% |

| 40代 | 52.8% | 49.2% |

| 50代 | 46.8% | 43.1% |

がんになってしまってからではがん保険への加入は難しくなってしまいます。そのため、このように将来に備えて準備をしている方が大勢いるのです。

がんにかかるのはいつなのか分からないため、かかる前に加入しておくことが重要です。

③がんにかかったときの治療費

がんになってしまった際には治療が必要となりますが、自分で支払える範囲内であれば保険の必要性は低くなりますよね?治療費を知ることで加入を検討するきっかけになるかもしれません。

平均額としては、

- 入院:約76万円

- 外来:約5.6万円

となっています。

この金額は平均額です。発症部位や進行度合いによってもかなり差が出てきますが、1回の治療でこれくらいかかるということは理解しておきましょう。

ここで注意したいのが「1回」ということです。治療が終わるまでこれらの治療が何回必要になるのかは治療法や症状ごとに違います。しかし、1回で終わることは少ないのです。

例を挙げると、手術1回、外来6回などです。これを平均額で計算すると、100万円を超えてしまいます。

このように、がんになってしまった際の治療費は高額になってしまう可能性も高いと言えます。

入院1回と外来6回分の治療費を捻出しようと思うと、いくら3割負担と言ってもかなりの負担になってしまいますよね。20代でそれほどの金額をポンと出せる人はそう多くはありません。そのため、20代でもがん保険の必要性は高いと言えるのです。

がん保険の必要性についてさらに詳しく知りたい方は以下の記事をご覧ください!

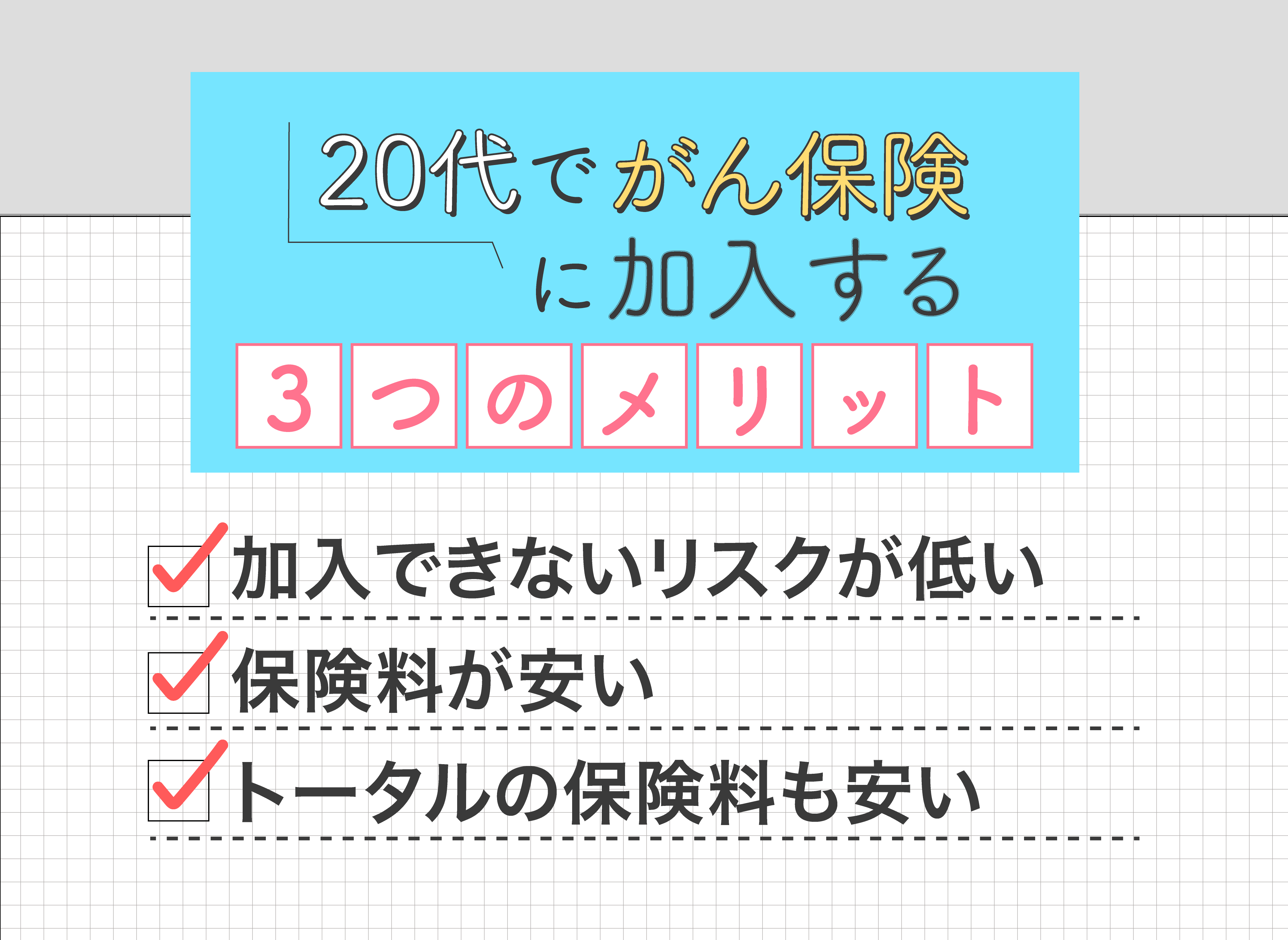

20代でがん保険に加入する3つのメリット

必要性があることはお分かりいただけたと思いますが、必要性がある程度で加入するのもな、と考える方もいらっしゃると思います。

しかし、若いうちに加入しておくことで得られる特徴的なメリットがあるのです。

加入手続きも面倒だし、発症の確率も低いから40歳くらいでいいのでは?と思っている方も、このメリットを知れば検討する気が起きるかもしれません。

- 加入できないリスクが低い

- 保険料が安い

- トータルの保険料も安い

などです。

若いうちに加入することでこのようなメリットの恩恵を受けることができるようになります。以下でそれぞれどのようなメリットとなるのかをご紹介します。

①健康リスクでがん保険に加入できない可能性が低い

がん保険への加入に条件はない考えていたら、それは間違いです。

確かに通常の医療保険と比較すると審査がゆるいことは事実です。しかし、誰でも加入できるわけではなく、条件が決められています。

健康状態などの他に、

- がん

- がんと関係のある病気

にかかったことが無いかが重要になります。

両方かかったことが無ければ加入できますが、どちらかにかかったことがある場合には加入できないとも受け取れます。

がんは40歳代から徐々に発症率が高くなっていく病気です。もし40歳で発症し、その時にがん保険に加入していない状態の場合、それ以降加入は厳しいと言えます。

また、関係がある病気もかかる可能性があるため、年齢を重ねるごとに加入できないリスクが高くなっていくのです。

若く健康なうちに加入しておくことで、加入できなくなるリスクを回避することができます。

告知について知りたい方は以下の記事も参考にしてください。

関連記事:告知について

関連記事:告知について

②若いときの加入するほど保険料が安い

年齢が若いと保険料は安くなります。そのため、30代・40代などで加入した時と比べると、安く収まることが特徴です。

参考までに、東京海上日動あんしん生命の「がん診断保険R」の同条件の保険料を年齢別にご紹介します。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 2,155円 | 2,442円 |

| 30歳 | 3,074円 | 3,150円 |

| 40歳 | 4,545円 | 3,565円 |

| 50歳 | 6,876円 | 3,900円 |

年齢と保険料は比例します。20代で加入することでかなり安く抑えることができるのです。

さらに終身タイプの場合であれば、保険料が変わることがありません。生涯20代の金額で済むため、年齢が上がるにつれて保険料の安さが実感できると思います。

③一生涯のトータルで見ると累計の保険料が安い場合がある

20代という早い時期での加入は毎月の保険料だけでなく、一生涯で支払う保険料も安く抑えられることが分かっています。

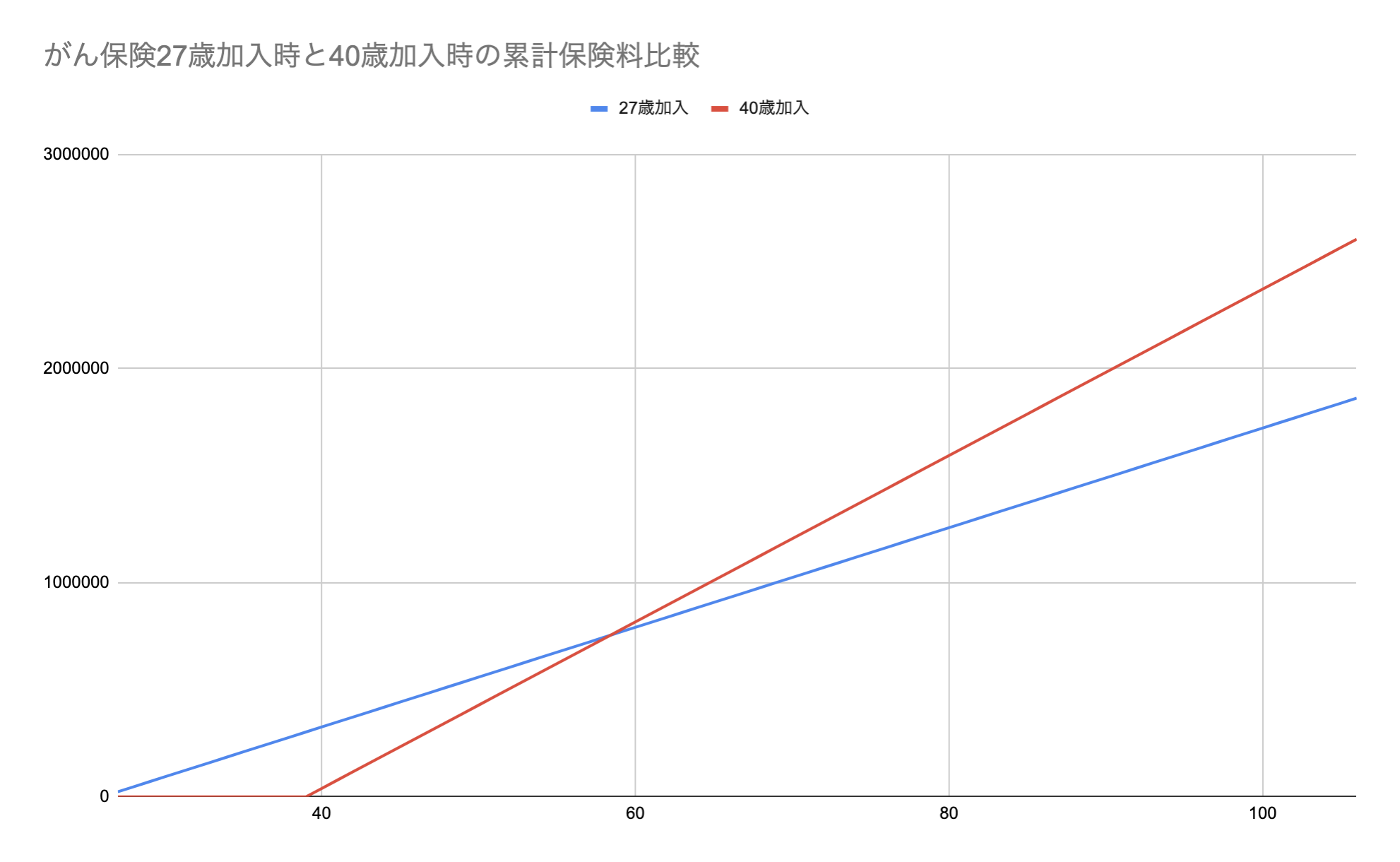

以下は、アクサダイレクトの「がん終身」に27歳で加入した場合と、40歳で加入した場合の累計保険料を比較したグラフです。

27歳で加入した場合の保険料は23,280円/年、40歳で加入した場合の保険料は38,880円/年となっています。

初めは27歳で加入した際の保険料の方が高くなっていますが、59歳時点を境に40歳で加入した場合の累計保険料の方が上回っていることが分かりますね。

このことから早い時期での加入は、トータルで支払う保険料を安く抑えられるというメリットが得られると言えます。

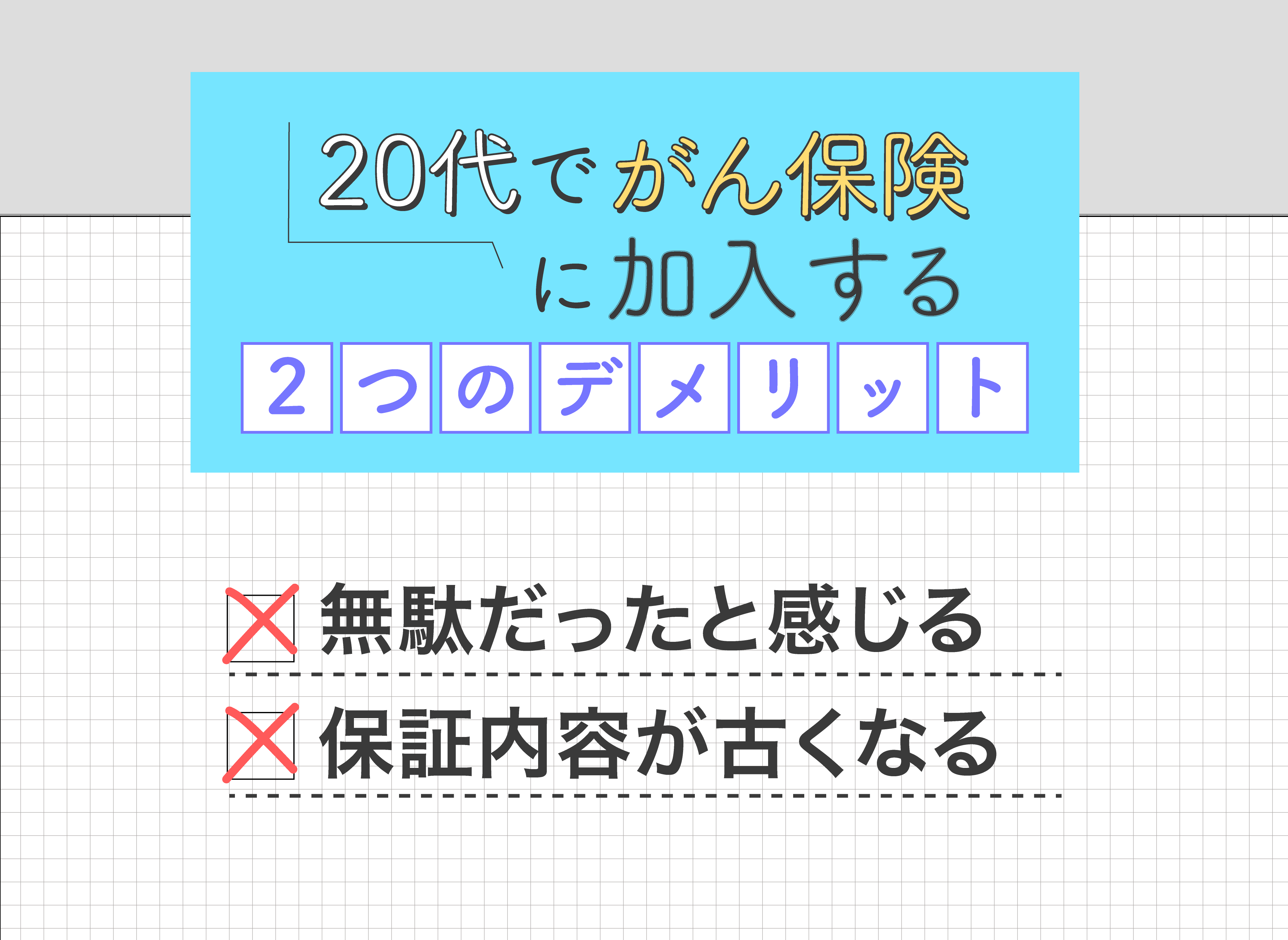

20代でがん保険に入る2つのデメリット

20代での加入はメリットが多くあります。しかし、デメリットもあります。

- 無駄だったと感じる

- 保障内容が古くなる

などです。

メリットが多いことでその部分だけを見て決めてしまうかもしれません。確かにメリットを知っておくことも重要ですが、デメリットを調べておかないと後々痛い目を見ることになるかもしれません。

なぜ無駄だと感じてしまうのか、保障内容が古くなるとはどういうことなのか、それぞれご紹介していきます。

①保険料が無駄になる可能性がある

若いうちにがん保険に加入して備えておいても、必ずかかるわけではありません。かからなかった場合にはどのように感じるでしょうか?

かからなくてよかったと考えると同時に、保険料を無駄にした、と 感じる方が大半だと思います。

がんにならないことは良いことです。健康が一番ですよね。しかし、準備していたものがいざ利用できなかったと思うと、お金を無駄にしたと感じてしまうかもしれません。

本当に無駄でしょうか?

保険とはリスクに対して事前にお金を支払い、準備をしておくものです。

安心を買っていたと考えれば、無駄とは言い切れないですよね。もし未加入の状態だったら、日々不安に駆られていたかもしれません。

もしもに備えるためでも、使うことが無ければ無駄と感じてしまう事もあることがデメリットの一つに挙げられます。

②保障内容が古いままの可能性がある

保障内容が古くなってしまう事がデメリットとして挙げられます。

保障内容と治療法が合わないと保険金が十分に支払われません。それを防ぐために「見直し」が必要になります。

しかし、20代という若さで加入してしまうと、発症率が上がってくる段階で見直しの必要性が高くなります。乗り換えなくてはいけない可能性も高くなってしまうのです。

見直しだけで済めばいいですが、乗り換えが必要になるとメリットである保険料の安さなどが無駄になってしまいます。

加入した年齢にかかわらず見直すことは重要と言えます。しかし、20代では古くなってしまう可能性が高いため、通常よりも見直しが重要になるのです。

保障内容が古いままでは十分な保障が得られないため、早期加入のデメリットの一つとなっているのです。

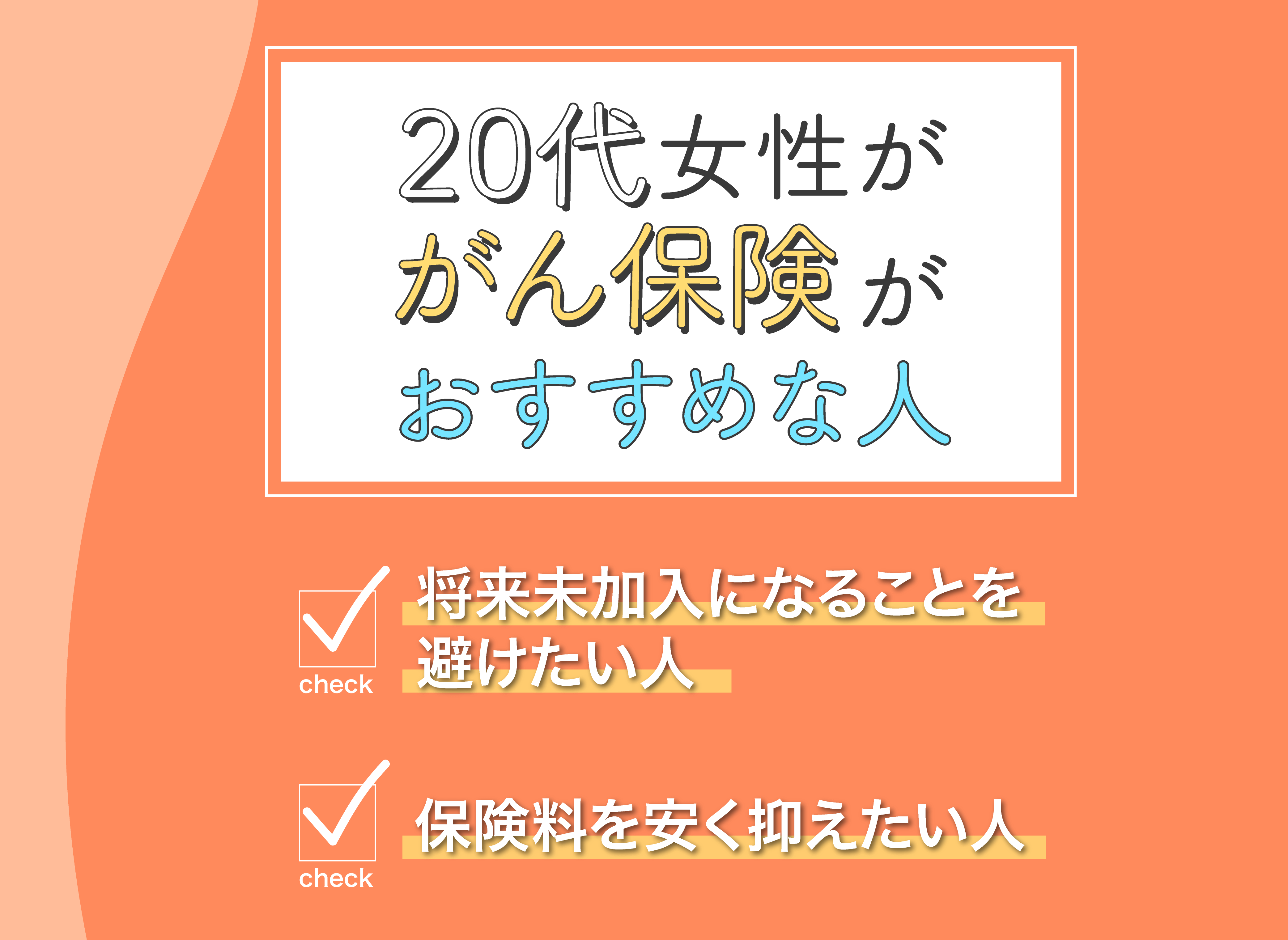

20代でのがん保険加入がおすすめな人

20代での必要性は理解できたかもしれませんが、まだ早いと考える方もいらっしゃると思います。

メリットがあり必要性も理解していても、デメリットのことや発症率を考えると納得できないと思うかもしれません。加入する際には納得した状態で加入したいですよね。

若いうちからがん保険に加入するうえでおすすめな人として、

- 将来未加入になることを避けたい人

- 保険料を安く抑えたい人

- 病気になった際の経済的ダメージに耐えられない人

などが挙げられます。

これらに当てはまる方は加入の必要性が高いと言えるため、検討を早めにすることをおすすめします。

①将来がん保険に加入できないという事態を避けたい人

将来未加入になることが怖い人は、早めの加入がおすすめです。

がん保険は必要性の高い保険です。加入条件は通常の医療保険などよりかはゆるいと言えるため、未加入となる確率は低いかもしれません。

しかし、先ほどもご紹介したように、がん保険にも条件があります。

がんや関係のある病気を経験してしまうと、その後に加入することは厳しくなると言えるのです。

そのため、加入できなくなるリスクを回避したい場合は、20代での加入がおすすめです。まだがんや病気になっていない健康な間に加入してしまいましょう。

②安い保険料で手厚いがん保障をつけたい人

20代のうちにがん保険に入った方が良いのは、がんになった際の保障を確実につけておきたい方だけではありません。

できる限り安い保険料で手厚い保障をつけたい方も、20代のうちの加入がおすすめです。

がん保険は年齢が上がるにつれて、保険料が高くなっていきます。

例えば、加入時の年齢が20代の場合と40代の場合の年間保険料を比較してみると、40代の方が1万円以上も高くなってしまうことが分かっているのです。

また、一生涯に支払う保険料も20代で入った方が安く抑えることができますし、年齢により保険料は変化しても保障内容は変化しません。

そのため、安い保険料で保障を充実させたい方は、20代でのがん保険加入が良いと言えます。

③病気になった際の経済的ダメージに耐えられない人

20代のうちはがんの罹患率は低いかもしれませんが、もしもがんになった場合の家計へのダメージを大きな負担に感じてしまう人もいるのではないでしょうか。

がんにかかった場合の経済的影響を考えた際、ダメージが大きいと感じる人にはがん保険に加入しておくことをおすすめします。

自分ががんに罹った場合、

- がんになった場合にかかる費用

- がん療養中にかかる生活費

などをきちんと計算してみましょう。

そのうえで、その費用に耐えられるのか、その後の生活が苦しくならないかということについて考えてみましょう。

20代でのがん保険加入をおすすめできない人

20代でがん保険への加入がおすすめな方をご紹介しましたが、条件に当てはまらない人全部がおすすめできない人になるのでしょうか?

おすすめできない、という方は基本的にはいません。早めにリスクに備えておいて悪い事はありませんよね。

しかし、なかにはそのリスクを考慮してもどうしても保険料がもったいないと感じてしまう方もいらっしゃると思います。

たとえ加入しても、毎月支払われる保険料を見てストレスを感じてしまうかもしれません。さらにがんにならなかった場合には、後悔しか残りませんよね。

保険の加入は強制ではないため、自分がしっかりと納得した状態で加入するものです。

必要性を感じず、納得できないのであれば、おすすめできないことになるのです。

20代女性・男性のがん保険の選び方

がん保険の必要性を感じて、いざ加入してみようと思っても何を基準に選べばいいのか分かりませんよね。20代ではまだ保険の加入自体1~2回しか経験していない、もしくは初めて加入すると言うこともあるかもしれません。

20代でがん保険を選ぶときには、

- ライフプランに合わせる

- 貯蓄と保険料のバランスを考える

などが重要になってきます。

ライフプランに合わせるとはどのような事なのでしょうか?また、貯蓄とのバランスはどの様に見極めればいいのでしょうか?以下でそれぞれ解説していきます。

さらに詳しく知りたい方は以下のがん保険の選び方に関する記事をご覧ください!

就職や結婚などのライフプランに合わせて必要な保障・保険料を考える

20代で加入する際には「ライフプラン」に合わせて必要な保障などを決めることが重要です。

ライフプランはその人ごとに違ってきますよね。独身の場合はこれから結婚を考えているのかなどを考え、既婚の場合には子どもを持つ予定があるのかなども考えなくてはいけません。

ライフプランに合わせて、どれくらい保障が必要なのか、保険金額をどれくらいに設定するのかを考える必要があるのです。

独身を通すのであればそれほど手厚い保障は必要ありません。がんの治療時に支障が出ない程度の金額を設定しておけば、治療で困ることはありませんよね。

しかし、結婚や子どものことを考えると、手厚い保障が必要と言えます。働けない期間のことを考えると、まとまった金額が必要になるのです。

このように、自身のライフプランをしっかりと考えた上で、保障内容などを決めることをおすすめします。

貯蓄・保険料・保障のバランスが重要

20代で加入する際には、貯蓄・保険料・保障のバランスも重要になってきます。

がん保険の必要性を重視し、保障内容の手厚いものに加入したくなってしまう方もいらっしゃるかもしれません。しかし、内容が手厚くなるとそれに比例して保険料も上がっていきます。

20代ではまだ給料がそれほど多いわけではありませんよね。がん保険にばかりお金を割いてしまっては、貯蓄やその他の保障に回す余裕がなくなってしまいます。

がん以外の病気にも備えておかなくてはいけませんし、貯蓄として残していかないと後々後悔してしまう事になります。

がん保険を含む保険にかける金額は、月給の5~10%程度が適当と言われています。また、貯蓄は2割が理想と言われています。

このバランスを保ちつつ、無理のない範囲で支払える保険料に設定することがおすすめになります。

20代におすすめのがん保険の選び方

では、どのような内容のものを選べばよいのでしょうか?おすすめとしては、

- 保障は最低限

- 定期タイプ

を選ぶことです。

20代での発症率は低く、必要性はあっても利用する可能性は低くなりますよね。そのため、備えとしては最低限の保障があれば十分と言えるのです。必要最低限の保障は

- 診断給付金

- 入院給付金

です。

診断時と入院時に給付金があるタイプ、シンプルなものがおすすめです。

また、終身の場合生涯保険料が安くなるというメリットがありますが、保険の見直し・乗り換えがしにくくなってしまいます。

そのため、20代で定期タイプに加入し、保険料を出来るだけ抑え、30代や40代の更新時に終身タイプに乗り換えることがおすすめです。

利用する可能性は低いため、まだ医療保険を検討していない場合はそちらを優先して加入することをおすすめします。

20代でがん保険に加入したときのシミュレーション

ここからは実際に月々どの程度の保険料で、がん保険を持つことができるのか見ていきたいと思います。

<20代男性>※シンプル・ベーシックと名のつくコースで終身型の契約を比較。

- A社

- 保険料:1,900円/月

- がん初回診断一時金:100万円(初回のみ)

- がん治療給付金:50万円/回

- がん入院給付金:10,000円/日(日数無制限)

- がん手術給付金:20万円/回

- B社

- 保険料:2,064円/月

- がん初回診断一時金:100万円

- 診断一時金2回以降:100万円(2年に1回が限度)

- 放射線治療を受けた時:10万円/月

- 抗がん剤・ホルモン剤投与治療を受けた時:10万円/月(回数無制限 )

- C社

- 保険料:1,190円/月

- がん初回診断一時金:100万円(初回のみ)

- がん入院給付金:10,000円/日

このように、同じような掛金であっても、保障内容に大きな差がでる場合もあります。

そのため、自身の状況をもとにがん保険の必要性を考え、保障内容と保険料のバランスをとりながら保険を選んでいくことが重要です。

まとめ:20代はがん保険の加入を検討するべきタイミング

がん保険の必要性が知りたい方はこちらの記事もご覧ください