更新日:2020/05/18

自動車保険で車の盗難は補償してくれる?盗難の際の対処法も紹介!

車の盗難を自動車保険が補償してくれるかご存知ですか?車が盗まれた際、車両保険なら補償してくれます。しかし盗難で保険を使った際等級が下がるのか、またどれくらい費用がかかるか気になりますよね。この記事では自動車保険は車の盗難を補償するかや保険料について紹介します。

目次を使って気になるところから読みましょう!

- 自動車保険で盗まれた車も補償してくれる?

- 自動車保険に盗難補償はある?任意保険なら適用!

- 車両保険の補償対象は?高級車やエコノミー型でも大丈夫!

- 保険金はどのくらいおりる?全額おりるのかどうか

- 保険金がおりるまでの期間

- 車両保険をつけた際の保険料の違いを確認しよう

- 車両盗難に関する代車等費用補償特約もおすすめ

- 車両身の回り品特約に加入するとカーナビ等の所持品も補償!

- 盗難で車両保険が適用されないパターンとは?

- 「無過失で偶然の盗難」でないと保険金は支払われない

- 盗難に遭った時やることは?

- 車が見つかった場合どうなる?

- 保険金が支払われる前に見つかった場合

- 保険金が支払われた後に見つかった場合

- 盗難や車上荒らしでの補償と等級への影響

- まとめ:自動車保険で車の盗難は補償してくれる?

目次

自動車保険で盗まれた車も補償してくれる?

車の盗難件数は年々減ってはいますが、2018年に8628件もの盗難があったことが報告されています。これは一日あたり、23件を超えています。決して他人事とは言えない犯罪です。

車が盗難された場合、愛車がなくなってしまうのはもちろん、新しい車を手に入れるまでの代車の費用、新しい車の代金などかなりの費用がかかります。

車両保険は適用されるのでしょうか。

今回は、

- 盗難は車両保険が適用されるのか

- 保険は万全でも保険がおりない場合

- 盗難が発生した際の対処法

- 盗難された車がみつかったら

- 等級はどうなる

について詳しく解説していきます。

他にも、保険の補償金額がいくらになるかや盗難に役立つ保険の特約、保険金をもらえるまでの期間、車両保険の有無による保険金額の違いや車載品の盗難についても解説します。

車をお持ちの方はいつ盗難に遭うかわかりません。必要な保険をかけておらず、あとから後悔しないためにも盗難に役立つ情報をのせていますので、是非確認しておきましょう。

自動車保険に盗難補償はある?任意保険なら適用!

車が盗まれた場合、自動車保険が適用されるか気になりますよね。

実際は、自動車保険ではなく任意保険の車両保険に加入していれば適用されます。

ここでは、

- 車両保険に入っていれば、補償の対象か

- どのくらいの保険金額がおりるのか

- 車両保険を付けた場合保険料がどのくらい変わるのか

車両保険の補償対象は?高級車やエコノミー型でも大丈夫!

車両保険に加入している人は、自分がどのタイプの車両保険に加入しているかの確認が必要です。特にネットなどで申し込みをされた方は、なかなか内容を全部把握することは困難ですので、不安な方は契約を確認することをおすすめします。

代理店から自動車保険の加入をしている人は、パンフレットを取り寄せるなどで確認しましょう。万が一の時、車両保険に加入していても、保険料の安さだけで車対車のみの車両保険に加入していると車両盗難が補償されない可能性があります。

保険金はどのくらいおりる?全額おりるのかどうか

盗難車両が発見されず、車両保険の支払いが決定した場合は全損の扱いになり契約の車両保険金額の限度額が全額支払いとなります。また全額支払いになった場合は全損時諸費用が車両保険金額の10%(20万円限度)がプラスして支払われます。

全損時諸費用は保険会社により規定が異なる場合がありますので、加入している保険会社や保険代理店に確認する必要があります。パンフレットなどを取り寄せて、文書で確認することをおすすめします。

約1か月間の待機期間中に警察の捜査などで被害車両が見つかった場合でも、車両に盗難による損害がある場合は修理費用として保険金が支払われます。

また、車両の搬送も保険金支払いの費用として補償される可能性がありますので、発見された場合は必ず保険会社へ連絡と相談をしてください。自分で見つかった車両を搬送して、修理をしてしまうと詐欺の可能性を疑われ、保険金が支払われない可能性があります。

保険金がおりるまでの期間

車両盗難の被害で、保険金の支払いまでには1か月程度の時間がかかります。

車両保険の盗難補償は、警察への盗難被害届が必要になります。警察は被害届が出されると、捜査を開始します。その結果、盗難車両が早期に発見される場合があります。

もし車両保険をすぐに支払うと所有権が保険会社に移ってしまい、車両は保険会社で引き取ることになるので、保険金はある程度の猶予期間の後の支払いになります。

また、保険会社は盗難被害事案については慎重に調査を行います。どのような状況で盗難されたのか、保管状況に問題がないかなどを調査する必要があります。

保管状況などの調査の目的は、車両盗難を利用した詐欺が多くあるため、詐欺の可能性がないかなどの確認をします。簡単に盗まれる状況であった場合は、さらに踏み込んで調査することになります。

詐欺の疑いがある場合は、被害者の交友関係や経済状況などを踏み込んで聞き取りをする場合もありますので、被害にあわれて疑いをかけられることは気分のいいものではありませんが、保険会社の調査には協力することが大事です。

保険会社は保険金を支払いたくないのではありません。一刻でも早く保険金を正しく支払うための調査ですので、保険会社の調査には素直に対応することが重要です。

さまざまな状況を確認してから、保険金の支払いを認定することになりますので、車両盗難の保険金支払いには1か月間の調査期間を設けています。

車両保険をつけた際の保険料の違いを確認しよう

では、自動車保険(任意保険)の、車両保険を付けたときと付けないときの保険料にはどれくらい差があるのでしょうか?

ここでは以下の条件、保険会社はソニー損保で見積もりを行いました。

- 車種:ハイエース

- 年齢:30歳

- 等級:15等級

- 走行距離:5,000㎞以下

- 運転者限定:本人・配偶者のみ

- 年齢条件:30歳以上

見積もりを行った結果、

| 車両保険(一般型) | 車両保険なし | 車両保険(エコノミー型) |

|---|---|---|

| 57,510円 | 31,870円 | 44,940円 |

という結果になりました。差額は25,000円程になります。年間25,000円で車両保険を付けられるのならば、かなりお得なのではないでしょうか。

ちなみに、当て逃げや単独事故では保険の補償対象外となってしまうエコノミータイプの車両保険でも盗難については補償されます。ソニー損保で同じ条件で車両保険をエコノミータイプにすると、保険料は44,940円となります。

一般型よりもかなり保険料が抑えられています。盗難に備えたいけれども、保険料は抑えたい、と思っている方は、エコノミータイプの車両保険を付けることを検討してみてもいいかもしれません。

特にハイエースなど盗難されやすい車種の場合、車両保険を付けておいた方が安心できるのではないでしょうか。もし車両保険を付けていない状態で車両盗難に遭ってしまい、さらに車を車を購入しないといけなくなってしまった場合、2重ローンになってしまう可能性もあります。

車両盗難に関する代車等費用補償特約もおすすめ

車両盗難被害にあった場合、車両保険の保険金を受け取るまで、約1か月以上の期間が必要になります。その間普段使っている車が無いわけですから、困ったことになります。

車両保険には自分の車を修理する間、代車やレンタカーを使いますがその費用を補償する特約があります。代車費用特約は任意で付帯する補償になりますので、特約保険料の追加が必要になります。

SBI損保やアクサダイレクトの自動車保険では、車両盗難時に代車費用を補償する特約が自動的に付帯されています。

補償内容は、車両盗難被害に遭ったときに一日当たり3000円、30日限度で代車費用を補償します。

車両身の回り品特約に加入するとカーナビ等の所持品も補償!

自動車保険では、車で出かけたときに自宅から持ち出した身の回り品を補償する、車両身の回り品特約を任意で付帯する特約があります。

身の回り品とは契約の車両の室内、トランク、正規の荷台等に積載した、日常生活で使用する個人所有の身の回り品を言います。

車両盗難被害にあったときにも、この身の回り品特約で補償されるものがありますので、特約がついていれば補償されるものがありますので、併せて請求できます。

ただし、美術品、骨とう品や有価証券など身の回り品特約で補償されないものもありますので、保険金を請求するときは保険会社に確認が必要です。

盗難で車両保険が適用されないパターンとは?

車両保険に加入していて盗難の被害にあわれた場合、車両保険で補償がされますが、1か月の調査対象期間を過ぎてから、保険金の支払い書類手続きに進みます。

車両保険の盗難による保険金請求は、契約者または被保険者が車の保管状態や施錠などを常識的に行い、無過失で偶然の盗難でないと支払いが難しくなります。

車の盗難での車両保険の支払いは、保険金詐欺目的による請求も多く、保険会社は支払いに慎重になります。しかし、保険会社の調査は支払い保険金を抑える目的では無く、保険金を正しく支払うための調査です。

「無過失で偶然の盗難」でないと保険金は支払われない

車両保険は自分の車に対して保険金を支払う補償から、保険金詐欺に狙われやすい保険です。実際に車両保険金を狙った保険金詐欺は多数検挙されています。

車両保険の盗難被害で支払いのために重要なことは、防犯の措置をどの程度行っていたかがポイントになります。そのため保険会社の調査では、当時の保管状況、管理が常識的に行われていたのかなど、細かく確認されます。

例えば、鍵を付けたまま自動車の外へ出かけることや、コンビニに寄って少しの間エンジンをかけたまま買い物に入るなど、だれでも盗める状況にしていた場合は、無過失と言い難く、さらに調査を必要とします。

「鍵を抜きドアロックをしていたか」が最低の防犯対策条件です。保険会社から当時の保管状況、駐車時の防犯を意識していたのかなど執拗に聞かれることになりますが、保険金の支払いに重要なことですので、素直に対応することが大切です。

盗難に遭った時やることは?

もし盗難にあったらどうしたらいいのでしょう。

まずは、警察に連絡しましょう。警察に連絡して盗難の被害届を提出します。被害届には車両と車に載せてあったものについても盗難届を出して下さい。警察による現場検証が行われます。また、盗難届の受理番号を確認しておいて下さい。保険金の支払いの時に使います。

盗難については警察の捜査で車がみつかることはよくあります。また、もし盗まれた車が犯罪に使用された場合やその車で事故を起こされたりすれば、車の持ち主の責任がありますから、すぐに盗難届を出しましょう。

次に保険会社に連絡しましょう。保険会社では実態調査が行われます。保険会社の調査により、車の保管方法や鍵の管理状況などを聞かれますので対応してください。

盗難にあったら、気が動転して何をしていいかわからないかもしれません。落ち着いて、警察と保険会社に連絡し、保険会社の指示に従って下さい。

車が見つかった場合どうなる?

自分の愛車が盗まれてしまっても、警察の捜査で盗まれた車が見つかる可能性も十分にあります。

ここでは、

- 保険金が支払われる前に見つかった場合

- 保険金が支払われた後に見つかった場合

の2点に注目して解説していきます。

是非参考にしてみてください。

保険金が支払われる前に見つかった場合

警察に盗難届を出したあと、車がみつかるとします。この場合は、車が見つかることは喜ばしいことですが無傷で戻ることはあまりありません。部品を取られていたり、傷がついていたり、分解されていたりして今後乗っていくかどうか迷うかもしれません。

保険金が支払われる前でしたら、全損として保険金を受け取るか、それとも見つかった車を修理して乗るかを選べます。

保険金を受け取る場合は、契約時に設定した金額全額と全損時諸費用としてプラス10%ぐらいとなります。見つかった車を乗る場合は、搬送費用や修理代を保険会社から支払ってもらうことになります。

実際の車の状況を確認した上で、どちらかを選択することになります。

保険金が支払われた後に見つかった場合

車両盗難被害で車両保険金を受け取ったあと、盗難車両が発見された場合は受け取った保険金は返還しなくてはいけないのでしょうか。

車両保険では、車両盗難被害は全損扱いとなり、契約時に設定した保険金額が全額支払われます。そのほか全損時諸費用が10%(15~20万円限度)がプラスされて支払いを受けることができます。

全損扱いで車両保険金を受け取った場合、盗難車両の所有権は保険会社に移行します。盗難車両が発見されても、所有権は保険会社にありますので、保険会社が引き取ることになります。

保険会社は車を引き取った後、廃車手続きや名義変更を行い、部品取りの業者などで車を処理します。保険会社は儲けるために車を処理するのではなく、支払った保険金を少しでも回収して損害率を抑え、全体の保険料の値上がりを防ぐための措置をしています。

一定期間内(盗難されてから約2ヶ月間)であれば、保険金を返還して、盗難車両を再び所有することは可能です。一定期間内とは、保険会社は全損扱いで引き取った車を処分するために、廃車手続きなどを行政書士などに依頼して行います。手続きに入る前に意思を伝える必要があります。

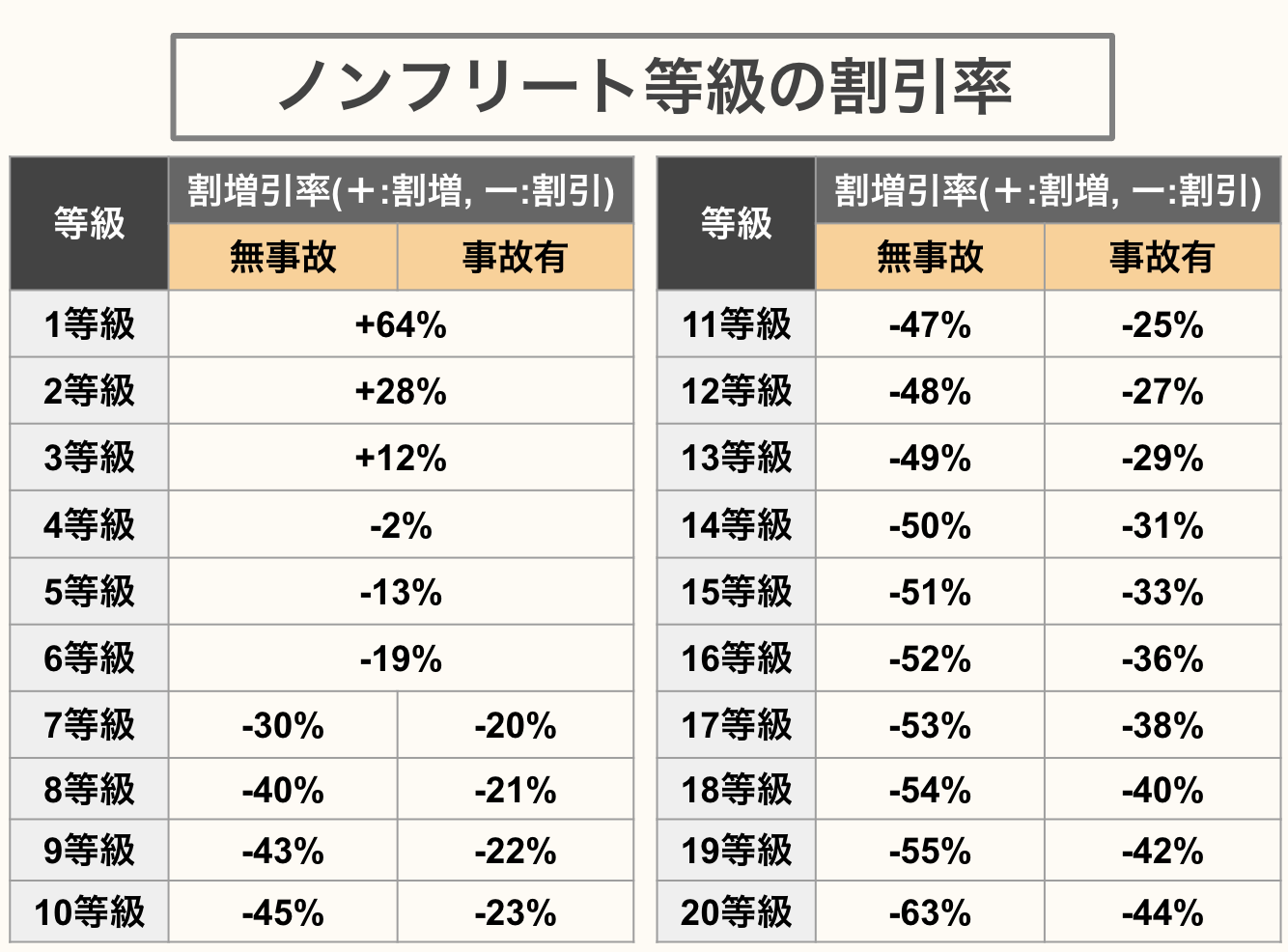

盗難や車上荒らしでの補償と等級への影響

これまで車両保険を使って盗難への対応することを見てきました。盗難はなかなか自分で防ぐことは難しく、自分が全く悪くなくても起こる可能性はあるものです。

盗難で保険金の請求をすれば、等級の影響はあるのでしょうか。これは、1等級ダウン事故として処理されます。ちなみに、これは車上荒らしによってカーナビやETCを破壊、盗難された場合も同様に補償されます。

また、保険には無事故の人の保険料を安くする制度があり、1等級ダウン事故は1年の間は過去に事故有の保険料となり、保険料の割引率が下がります。

以下の表を見てください。

例えば、18等級で無事故だと54%の割引率で、一度補償を使用し17等級で事故有となると38%の割引率となります。

翌年の保険料がどのぐらいアップするかによって車両保険を使うか検討しましょう。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ:自動車保険で車の盗難は補償してくれる?

以上、車の盗難に関する車両保険が適用されるケース、されないケースの説明と、車が盗難された場合の補償金額や盗難時の対処方法について紹介しました。

今回の記事のポイントは以下のとおりです。

- 車の盗難には車両保険が使えるが、車対車のエコノミー保険を除く

- 車の盗難には保険金が、契約金額全額プラス諸費用がおりる

- 保険金はすぐにはおりない

- 代車等費用補償特約や車載貴重品特約が便利

- 車に鍵をかけてないと保険金がおりないことがある

- 盗難にあったら、警察と保険会社に連絡

- 車両の盗難は1等級ダウン事故

車の盗難はまさか自分には起きないと思っているものですが、車両保険で対応できると考えれば、少しは安心できるでしょう。

いざという時に、せっかく車両保険をかけていても盗難に際して保険がおりないと困りますので、普段からちょっとの間でも必ず施錠し、エンジンをかけたままで車から離れたりせず、防犯対策をこころがけましょう。

ほけんROOMでは、他にも保険に関する記事が多く掲載されていますので、ぜひご覧ください。