更新日:2020/06/09

車両保険の保険金額の目安は?設定金額の相場や決め方をご紹介!

車に万が一のことがあった場合に役に立つ車両保険ですが、受け取れる保険金額設定の目安はどのくらいなのか気になりますよね。今回は車両保険の保険金額の相場や決め方について詳しく解説します。また、保険料を安くする方法や中古と新車の違いについても紹介します。

目次を使って気になるところから読みましょう!

- 車両保険金額の目安や決め方はどうなっているのか解説!

- 車両保険の保険金額の目安と金額設定の方法について紹介!

- 車両価値の高い購入から1年未満の新車の場合

- 新車と違う?中古車の場合の保険金額の相場は?

- 購入から複数年経過している新車は時価相当の金額が目安

- 購入から10程度経過した古い車は任意保険は不要かも

- 車両保険金額と支払い保険料金額の関係

- 車両保険金額を設定する上で重要な3つのポイント

- ①:支払い限度額満額が支払われるのは全損扱いの場合のみ

- ②:車両保険金額を最大額にしても保険料はあまり変わらない

- ③:免責金額を上げることにより保険料を安くできる

- 車両保険の保険料を安くする方法は?

- 補足:全損になった時に役に立つ車両新価特約

- まとめ:車両保険の保険金額の目安は?

目次

車両保険金額の目安や決め方はどうなっているのか解説!

事故や飛び石による傷だけでなく、いたずらや当て逃げによる傷の修理の際も修理費を補償してくれる車両保険。

支払う保険料も気になりますが、万が一の時に受け取れる保険金の設定は難しいですよね。車両保険の保険金の相場や目安はどのくらいなのか、みんなどのくらいに設定しているのか気になるという方もいるのではないでしょうか。

そこで今回は、

- 車両保険の保険金の目安はいくらなのか

- 保険金金額の決め方

車両保険の保険金額の目安と金額設定の方法について紹介!

車両保険の保険金額に目安はあるのでしょうか?この場合に目安とされるのは、車の市場における流通価格です。

自動車保険車両標準価格表に掲載されている価格です。自動車保険車両標準価格表は名称が長いので、通称車価表とも呼ばれています。

- 自動車の用途

- 車種

- 車名

- 型式

- 仕様

- 年式(初度登録年月)

- 価格幅(5~10万円単位)

車両価値の高い購入から1年未満の新車の場合

購入から1年未満の新車の場合には車両本体に加えて付属品を合わせたものが保険金額となります。

付属品の例としては以下のようなものが挙げられます。

自動車に定着されているもの

- エアコン、カーステレオ、

- ドアバイザー(サイドバイザー)

- カーナビゲーションシステム

- ETC車載器

- カーステレ

- 標準工具

- スペアタイヤなど

- フロアマット

新車と違う?中古車の場合の保険金額の相場は?

購入から複数年経過している新車は時価相当の金額が目安

購入から10程度経過した古い車は任意保険は不要かも

購入から10年以上経過した古い車は保険金額も低い額しか設定できません。また修理代や車税も高いため車両保険は不要かと思います。

しかしずっと乗りつづけている車だと愛着が湧いて手放せない、まだ乗りつづけたいと言う方もいらっしゃいますよね。

基本的には保険金額は低くなってしまいますが保険会社によっては保険金額を高くできる特約もあります。そのためどうしても保険に加入しておきたい方はそちらも検討するのもおすすめです。

車両保険金額と支払い保険料金額の関係

車両保険の保険金額が上がれば、当然支払う保険料も高くなります。

保険料の計算条件として、

- 車種:フィット

- 年齢:40歳

- 免許の色:ゴールド

- 等級:20等級

- 走行距離:5,000㎞

- 運転者限定:本人・配偶者のみ

- 年齢条件:30歳以上

- 車両保険種類:一般型車両保険

- 免責金額:0-0

という設定です。見積もりの結果は以下の表をご覧ください。

| 車両保険の設定金額 | 保険料 |

|---|---|

| 155万円 | 44,000円 |

| 180万円 | 44,470円 |

| 200万円 | 44,860円 |

| 225万円 | 46,000円 |

上記の表からわかるように、設定金額が155万円の場合と、225万円の場合の保険料との差額は平均して2,000円で、保険料に大きな差はありません。

車価表記載の車両価格の幅の中であるならば、さほど保険料は気にしなくとも良いことがわかります。

つまり、車両保険の保険金額は高めに設定しても、支払う保険料にあまり差はないということになります。

車両保険金額を設定する上で重要な3つのポイント

車両保険の支払い限度額である保険金額の設定にあたって重要なポイントについて説明します。

- 支払い限度額満額が支払われるのは全損扱いの場合のみ

- 車両保険金額を最大額にしても、保険料は年数千円程度しかかわらない

- 免責金額を上げることにより、保険料を安くできる

①:支払い限度額満額が支払われるのは全損扱いの場合のみ

- 修理できないほどの損害を受けた場合

- 盗難に遭い、発見もされない場合

- 修理代が設定した保険金よりも高くなった場合

3の車の修理代が設定した保険金額よりも高くなった場合

については、修理代の一部を負担しなければなりません。

たとえば、事故に遭った車の修理に50万円が必要な場合を想定します。その車の車両保険が30万円だった場合、修理代が保険金額を20万円上回りますので全損扱いとなります。そのため保険金額30万円が支払われます。

しかし残りの20万円は自分で支払わなければならないのです。

もしも事故などにあい全損扱いになるのであれば、修理代の心配をしなくても済むと考えてしまいがちです。しかし保険金額を見てわかるように、自己負担額が発生することも考えて置かなくてはなりません。

この問題は中古車が事故に遭った際に起きることが多く見られます。中古車の場合、車両保険の保険金額はその車と同じ型の車種の時価を目安に設定されますので、車両保険の支払金額が修理代金を上回る場合があります。

なお保険会社によってはこのような場合の車の修理代について金額の上限はあります。それに加えて車両保険の保険金額に特約を用意している場合もあります。

②:車両保険金額を最大額にしても保険料はあまり変わらない

保険金額の設定方法は、車価表に記載されている価格帯の中から5万円〜10万円の刻みです。なお車両保険の保険金額を最大にしても最少にしても保険料に大差はありません。

車両保険料に影響してくるのは、運転者の年齢、無事故等級、そして、一般型か

エコノミー型といった保険の種類の違いです。

そのため、補償を考えるのであれば、車両保険で保険会社から受け取る保険金額を最大にして、車両保険料そのものについては、他の条件を見直して検討するというのも良いかもしれません。

③:免責金額を上げることにより保険料を安くできる

- 0-0

- 0-10

- 5-10

- 10-10

(0-10とあるのは、初回の事故の時の免責金額が0円。2回目以降の事故の時の免責金額が10万円という意味です。他の数字もこの見方にならいます)

このうち、保険料が一番安くなるのは4の10-10という種類です。自己負担額が一番大きいのですから、当然ですよね。

気になる保険料の違いですが、たとえば、2(0-10)と4(10-10)の条件で比較しますと、約15,000円程度の差があるので検討してみてると良いですね。

ただし車両保険の金額は、車種や運転する人の年齢、さらには無事故等級の違いなど、様々な条件によって決まりますので、ここでご紹介した保険料の差額はあくまでも概算となります。

正確な保険料や支払金額、また、年払いか月々支払うのかということにつきましては、自動車保険会社に一度確認しておくと安心ですね。

車両保険の保険料を安くする方法は?

車両保険を付けてしまうと、どうしても自動車保険の保険料が高くなってしまいます。車両保険の保険料を安くする方法はあるのでしょうか?

車両保険の保険料を安くするには、

- 免責金額を高く設定する

- エコノミー型の車両保険にする

などが挙げられます。

車両保険の免責金額を高く設定しておくことで、保険料は安くすることができます。また、一般型ではなく、補償範囲は少し狭くなりますが、エコノミー型の車両保険を付けることでも、保険料を安くすることができます。

また、代理店型の自動車保険に加入している場合、ダイレクト型の自動車保険に切り替えることで保険料は安くなります。自動車保険の一括見積などを利用して、保険料を比較してみることをおすすめします。

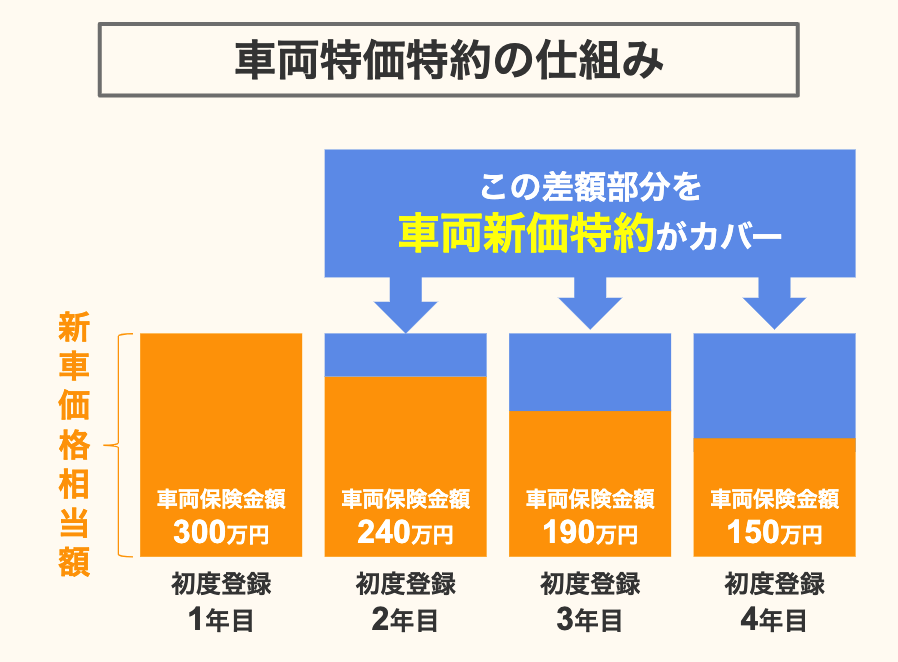

補足:全損になった時に役に立つ車両新価特約

車両新価特約とは新車の車両保険に追加できるオプションのことです。

不慮の事故により車が全損、もしくは半損、または修理費用が保険金額の50%以上かかるような場合、修理をせずに新車に買い替えることができる特約です。

例として、下記の図をご覧ください。

新車価格相当額が300万円で、2年目から毎年車両保険金額が下がっても新車価格相当額との差額部分は補われています。買い替える車は、新車価格相当額の範囲内であればどんな車を買うのも自由です。

ただ、条件があり、主要部分が破損していない場合や盗難は補償対象外になります。こちらも併せて注意が必要です。

新車以外の新古車や中古車は加入できるかは自動車保険会社により判断がわかれるので相談してみることをおすすめします。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ:車両保険の保険金額の目安は?

いかがでしたでしょうか。

今回の記事では

- 車両保険の保険金額の設定

- 車両保険加入時のポイント