更新日:2022/08/02

住宅ローンの利息はいくら?計算方法や総額を抑える方法を紹介!

住宅ローンの借り入れをする時、利息をどれくらい払うのか気になりますね。こちらの記事では住宅ローンの返済方法や繰り上げ返済の方法、利息額を抑える方法を解説します。自分で利息額を計算するための計算式やエクセル関数も紹介してるので、参考にしてください。

- 住宅ローンの利息の計算方法が知りたい人

- 住宅ローンの利息を安く抑えられる組み方を知りたい人

- 繰り上げ返済を活用したいと考えている人

内容をまとめると

- 住宅ローンの利息の計算式は「元金均等返済」と「元利均等返済」によって異なる

- 元利均等返済より元金均等返済の方が利息総額は低くなる

- 自分で利息額を計算する時は、計算ミスを防ぐためにエクセルやシミュレーションツールを利用する

- 住宅ローンの利息のシミュレーションはマネーキャリアのFPに相談するのがおすすめ

- マネーキャリアの無料FP相談の申し込みはこちらのボタンをクリック

目次を使って気になるところから読みましょう!

- 住宅ローンの利息の計算式は返済方法によって異なる

- 種類①:元金均等返済

- 種類②:元利均等返済

- 各返済方法の計算結果に差はいくら生まれるのか

- 住宅ローンの利息を計算する方法①:計算式

- 元金均等返済の計算式

- 元利均等返済の計算式

- 住宅ローンの利息を計算する方法②:エクセル

- 月々の返済額は「PMT関数」で計算する

- 月々の返済額における元金は「PPMT関数」で計算する

- 住宅ローンの利息計算はシミュレーションツールでも可能

- シミュレーションツールを利用する際の注意点|計算結果に諸費用が含まれてない

- 住宅ローンの利息の総額を抑える5つの対策

- 対策①:借入期間を短くする

- 対策②:返済負担率を下げる

- 対策③:優遇される金利を利用する

- 対策④:頭金を用意して借入金額を抑える

- 対策⑤:「繰り上げ返済」「一括返済」の検討

- 繰り上げ返済には2つの種類がある

- 種類①:返済額軽減型

- 種類②:期間短縮型

- 住宅ローンの利息についてはFP(フィナンシャルプランナー)に相談するのもアリ

目次

住宅ローンの利息の計算式は返済方法によって異なる

住宅ローンの返済方法には

- 元金均等返済

- 元利均等返済

こちらの2種類があります。

住宅ローンを選ぶとき、金利も大切ですが、その金利でどれくらいの利息額を支払うのかを把握することも大切です。

利息を計算する時に一番初めに考えるのは、計算式を用いた計算かと思います。しかし、計算式で計算する際、住宅ローンの返済方法によって計算式が変わることに注意しなければいけません。

こちらの記事では、住宅ローンの利息額を把握するための方法について、返済方法の違いから詳しく解説します。

種類①:元金均等返済

元金均等返済は、元金を返済期間で均等に割り、残高に応じて利息を計算し、毎月の返済額を算出する返済方法です。

元金均等返済の特徴は

- 毎月返済する元金が一定

- 元利均等返済よりも当初の返済負担額が増加する

- 元金の減りが早く、返済が進むにつれて毎月の返済額が減っていく

- 元利均等返済よりも総支払額は少なくなる

こちらの4つです。

元金均等返済では返済当初は元金残高が多いので、当初の返済額(元金+利息)が元利均等返済より多くなります。

毎月の返済額が多くなるということは、借入可能額を審査する指標の返済負担率が高くなってしまうため、必要月収が高くなります。

しかし元金を均等に返済していくため、元金の減りが早く、総支払額は少なくなるというメリットがあります。

種類②:元利均等返済

元利均等返済は、元金と利息を合わせた返済額は変わらず、返済金額に占める元金と利息の割合がだんだん変化する返済方法です。

元利均等返済の特徴は

- 毎月の返済額が一定なので返済計画が立てやすい

- 元金均等返済と比べ、当初の返済負担を減らせる

- 返済当初は利息の割合が高く、元金の減りが遅い

こちらの3つです。

現在、住宅ローンの借り入れをする人のほとんどが元利均等返済を選択しています。金融機関によっては元利均等返済しか選択できないところもあります。

元利均等返済は返済額(元金+利息)が一定なため、返済計画が立てやすいというメリットがあります。しかし返済当初は元金残高が多いため、返済額に占める利息が多く、元金がなかなか減らないというデメリットがあります。

各返済方法の計算結果に差はいくら生まれるのか

元金均等返済と元利均等返済では、利息の計算結果がいくら変わるのでしょうか。

こちらの条件でシミュレーションします。

- 借入金額:5,000万円

- ローン借入期間:30年

- 金利タイプ:固定金利

借入利率が年0.6%の場合

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 月額 | 151,798円 | 163,888円 |

| 総額 | 54,647,191円 | 54,512,353円 |

月々の返済額は元金均等返済の方が1万2,090円高いですが、返済総額は元金均等返済の方が13万4,838円安くなります。

借入利率が年1.6%の場合

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 月額 | 174,969円 | 205,554円 |

| 総額 | 62,988,846円 | 62,033,230円 |

月々の返済額は元金均等返済の方が3万585円高いですが、返済総額は元金均等返済の方が95万5,616円安くなります。

適用金利が高いほど、元利均等返済と元金均等返済の返済月額と返済総額の差は大きくなります。適用金利が高い場合は元金均等返済を選ぶメリットが大きいと言えます。

住宅ローンについて悩んでいる方は、マネーキャリアの無料FP相談をおすすめします。

お金のプロであるFPに家計状況やライフプランから、あなたに合った金利タイプや返済額を試算してもらうことができます。

こちらのボタンをクリックして申し込みましょう。

住宅ローンの利息を計算する方法①:計算式

住宅ローンの利息を計算するには、計算式を用いて算出する方法があります。

利息額は基本的に、

- 借入残高(円)×金利(%)

こちらの計算式で算出できます。

金利は通常「年利」で表示されているため、毎月の利息を計算するには年利を12で割った「月利」で計算をします。

- 月利(%)=年利(%)÷12

毎月の利息額は

- 直前のローン残高×月利(%)

で計算します。

住宅ローンの返済方式には「元金均等返済」と「元利均等返済」の2種類があり、それぞれの計算式は異なります。

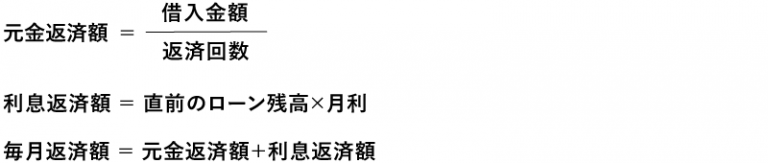

元金均等返済の計算式

元金均等返済の計算式はこちらになります

元金均等返済は返済する元金は毎回同じ額になります。そのため、借入金額を返済回数で割ることで計算できます。

利息額はローン残高に月利を掛けることで算出でき、元金と利息の額を足すことで毎月の返済額を計算することができます。

- 借入金額:3,000万円

- 借入期間:30年(返済回数360回)

- 金利:1.2%(全期間固定金利)

- ボーナス返済:なし

こちらの条件で計算した場合の計算式は、

- 元金返済額:3,000万円÷360回=83,333円

- 利息返済額(返済1回目):3,000万円×(1.2%/12)

=3万円 - 毎月返済額(返済1回目):83,333円(元金)+3万円(利息)

=113,333円

となります。

元金均等返済の場合は計算式がシンプルで分かりやすいので、計算しやすいですね。

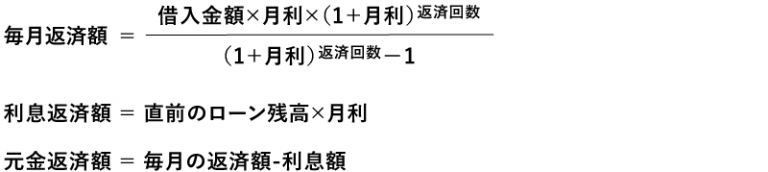

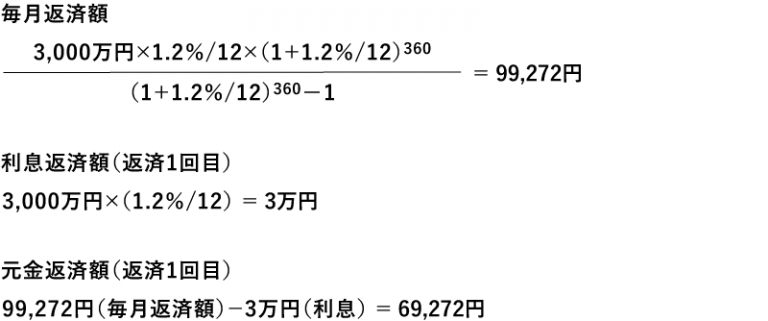

元利均等返済の計算式

元利均等返済は元金均等返済に比べて計算式が複雑になります。元利均等返済の計算式はこちらです。

最初に毎月の返済額を計算し、利息額を計算した後、毎月の返済額から利息返済額を計算します。

先ほどと同じ、

- 借入金額:3,000万円

- 借入期間:30年(返済回数360回)

- 金利:1.2%(全期間固定金利)

- ボーナス返済:なし

こちらの条件で計算をすると計算式は、

となります。

元利均等返済の計算はかなり煩雑になるので、シミュレーションツールやエクセルソフト等を使う方が正しく計算ができるでしょう。

住宅ローンの利息を計算する方法②:エクセル

エクセルを使って手軽に住宅ローンの利息を計算する方法があります。

インターネット上にシミュレーションツールは様々ありますが、自分で計算をしたいと考える人もいるでしょう。

そのような場合は表計算ソフトのエクセルを使うと、関数を2つ知っているだけで簡単に計算が出来ます。

住宅ローンの利息を計算をするのに使う関数は

- PMT関数

- PPMT関数

の2種類です。

こちらではこちらの2つの関数を使って、住宅ローンの利息額を計算する方法を紹介します。

月々の返済額は「PMT関数」で計算する

住宅ローンの月々の返済額をエクセルで求めるには「PMT関数」を利用します。

PMT関数はエクセル上に「=PMT(利率,期間,現在価値,将来価値,支払期日)」と入力すると、元利均等返済の返済額がわかる関数です。将来価値と支払期日は入力しなくても問題ありません。

例えば、借入金額1,000万円、金利2%、返済期間35年だった場合の元利均等返済の毎月返済額を求める場合、

- =PMT(2%/12,35*12,10000000)

と関数を入力します。こちらを入力すると「-33,126」という数値になり、これが毎月の返済額です。

上記の入力項目中の「2%/12」は月利を表しています。月利は年利を12か月で割った利息のことです。毎月の返済額を求める場合は年利ではなく月利を使用します。

「35*12」は返済回数(=返済期間)を表しています。35年×12か月を計算すると、35年間の返済回数は420回ということがわかります。

エクセルでは「÷」は「/」、「×」は「*」で表記するので覚えてきましょう。

月々の返済額における元金は「PPMT関数」で計算する

毎月の利息額は、「PPMT関数」を使って月々の元金返済額を求めることで算出できます。

PPMT関数はエクセル上に「=PPMT(利率, 期, 期間, 現在価値, 将来価値, 支払期日)」と入力することで月々返済する元金を求められます。PMT関数と同じく、将来価値と支払期日は入力しなくても問題ありません。

先ほどと同じ、借入金額1,000万円、金利2%、返済期間35年の条件で毎月の元金返済額を求める場合、

- =PPMT(2%/12, 1,35*12, 10000000)

と関数を入力します。「期」の部分は何回目の返済の元金を求めたいかで入力する数字が異なります。上記の場合は初回の返済額なので「1」と入力しています。最終返済で返済する元金を知りたい場合は「420」と入力しましょう。

こちらの関数で初回に返済する元金を求めると「-16,460」となります。毎月の返済額33,126円のうち、元金の返済に充てられるのは16,460円であることがわかります。

つまり、初回の返済で支払う利息額は、差額である16,666円になります。

PMT関数とPPMT関数を使うことで、住宅ローンで支払う利息額を求めることが出来ます。ぜひ活用してみてください。

住宅ローンの利息計算はシミュレーションツールでも可能

住宅ローンの利息計算はシミュレーションツールでも可能です。

シミュレーションツールを使うと

- 必要な情報を入力したらすぐに結果が出る

- 利息額だけではなく、借入可能額や返済額等様々な金額を試算できる

- ツールによっては諸費用も含めた、総予算を検討できる

- 計算ミスがおこりにくい

と言うメリットがあります。

シミュレーションツールには様々なタイプがあります。借入希望額から月々の返済額を算出し、利息額をどれくらい支払うのかと言う試算が一般的ですが、他にも月々の返済希望額から借入可能額を算出するものもあります。

借り換えを検討している人は、借り換え用の一括シミュレーションを使うことで、現在の住宅ローンとの比較をし、どれくらいのコストメリットがあるかを試算することもできます。

自分の試算したい内容に合わせてシミュレーションツールを選ぶことで、手軽に知りたい金額を試算できるのがシミュレーションツールを使う大きなメリットです。

シミュレーションツールを利用する際の注意点|計算結果に諸費用が含まれてない

シミュレーションツールで計算をする場合は、計算結果に諸費用が含まれていない場合があるので注意しましょう。

住宅購入にあたって必要となる諸費用には、このようなものがあります。

- 印紙税(印紙代)

- 仲介手数料

- 登記費用

- 住宅ローン借入のための費用(事務手数料、保証料、団信保険料等)

- 火災・地震保険料

- 固定資産税等清算金

- 不動産取得税

印紙税は必要に応じて、その都度購入をします。1回あたりは1~2万円ですが、手続きによっては何度か必要になることを覚えておきましょう。

仲介手数料は不動産会社にもよりますが、購入物件の3%+6万円に消費税がかかるケースが多いです。3,000万円の物件を購入した場合105万6,000円となります

住宅購入の際にかかる諸費用の目安は、

- 新築:購入物件価格の4%

- 中古:購入物件価格の8~10%

となっています。

正しくシミュレーションするには、諸費用を含めた金額で計算をするか、諸費用も計算できるツールを使うようにしましょう。

ライフプランに不安がある方は、マネーキャリアの無料FP相談を利用しましょう。FPにシミュレーションしてもらうことで、あなたの経済状況に合わせた試算が出来ます。

マネーキャリアの無料FP相談の申し込みは、こちらのボタンをクリックしてください。

住宅ローンの利息の総額を抑える5つの対策

住宅ローンを借り入れるのであれば、利息を少しでも低く抑えたいと思いますね。

こちらでは住宅ローンの利息の総額を抑える5つの対策を紹介します。

- 借入期間を短くする

- 返済負担率を下げる

- 優遇される金利を利用する

- 頭金を用意して借入金額を抑える

- 「繰り上げ返済」「一括返済」の検討

人によって経済状況や資産状況、年収も支出も異なるため、これらの方法は全ての人に適した方法ではありません。

しかし、条件が合えば利息を抑えて借り入れをすることができます。自分の家計状況や資産状況を把握し、自分に合った方法を検討しましょう。

対策①:借入期間を短くする

住宅ローンで支払う利息額を抑える方法の1つ目は借入期間を短くすることです。

住宅ローンは30年や35年と長期間返済を続けます。そのため、返済期間中に状況が変わり、返済が出来なくなってしまう人も稀にいます。これは金融機関にとっては大きなリスクとなるため、借入期間が長い場合は金利を高くしてリスクに備える傾向にあります。

それに対して、借入期間が短いと返済が出来なくなるリスクが軽減されるため、金利を低く設定している金融機関が多いです。利息を少しでも低く抑えたい場合は借入期間を短くすることも検討してみましょう。

しかし、借入期間が長い場合は繰り上げ返済等で返済期間を短くすることが出来ますが、短く組んだ借入期間は延ばすことが出来ないケースが多いです。また、借入期間を短くすると毎月の返済額が高くなります。

このようなデメリットと利息を低く抑えられるメリットを比較して、家計状況に照らし合わせて検討しましょう。

対策②:返済負担率を下げる

対策③:優遇される金利を利用する

- 店頭金利(基準金利):各金融機関が自由に決める金利のこと

- 優遇金利:店頭金利から差し引く金利

- 実質金利(適用金利):店頭金利から優遇金利を差し引いた実際の金利

対策④:頭金を用意して借入金額を抑える

対策⑤:「繰り上げ返済」「一括返済」の検討

繰り上げ返済には2つの種類がある

繰り上げ返済には

- 返済額軽減型

- 期間短縮型

こちらの2つの方法があります。

こちらではそれぞれの返済方法の特徴と、メリットデメリットを紹介します。

どちらの方法を使っても、支払う利息額を抑えることができます。どちらの返済方法が自分に合うのかを検討してみましょう。

種類①:返済額軽減型

返済額軽減型は、返済期間は変えずに毎月の返済額を軽減させる方法です。

繰り上げ返済した分は残期間で等分に割り、元金の返済に充てます。毎月返済する元金が減るので毎月の返済額が軽減されますが、返済期間は当初の借入期間のままになります。

固定金利選択型の金利見直し時期に金利が上がった場合は、返済額軽減型の繰上返済を行うことで返済額がアップするのを抑えることもできるので、有効的に活用できるといいですね。

しかし、変動金利の場合は金利によって繰り上げ返済のメリットが小さくなってしまうことも考慮しておきましょう。

「子どもの教育費が増えることを見据えて、家計負担を軽くしたい」など、返済期間を短くするよりも毎月の返済額を減らしたいという考えの人には、期間短縮型より返済額軽減型がおすすめです。

種類②:期間短縮型

期間短縮型は毎月の返済額は変えずに、返済期間を短縮する方法です。

繰り上げ返済した分は、直近の元金返済にすべて充てられ、その分の期間が短縮されます。利息割合が多い期間の元金を返済するため、利息の軽減効果が大きいのが特徴です。

そのため、同額の繰り上げ返済をした場合。期間短縮型の方が利息額を減らす効果が大きく、期間短縮型の方が繰り上げ返済のメリットはより大きいと言えます。

繰り上げ返済の恩恵を感じられるのはローン完済後になりますが、早くローン返済のプレッシャーから解放されるというメリットもあるので、月々の返済が問題ない場合は期間短縮型の繰り上げ返済をおすすめします。

住宅ローンの利息についてはFP(フィナンシャルプランナー)に相談するのもアリ

こちらの記事では住宅ローンの利息について解説しました。

住宅ローンの利息は自分で計算をすることもできますが、計算式が複雑であったり、計算ミスで実際の数字とかけ離れてしまうこともあります。住宅ローンは月々の大きな支出になるので、できるだけ正確に計算をしたいですね。

計算結果が不安な方は、お金のプロであるフィナンシャルプランナー(FP)に相談をすると安心です。

FP相談では、家計状況やライフプランから、どのような金利タイプの商品を借りるのが良いか、繰り上げ返済をどのように活用していくかなど、あなたに合わせた具体的なアドバイスをしてくれます。

マネーキャリアの無料FP相談では優秀なFPに何度でも無料でお金の相談をすることが出来ます。住宅ローンでは大きなお金が動くので、納得いくまで相談できるマネーキャリアがおすすめです。

マネーキャリアの無料FP相談はこちらのボタンをクリックして申し込みが出来ます。お金のプロに相談して、住宅ローンの不安を解消しましょう。