更新日:2019/08/16

テレマティクス保険が日本にも上陸!その仕組みと今後の展開を徹底解説

テレマティクス保険という言葉を知っていますか?これは、以前は取得不可能であったデータが収集できるようになったことで、よりリスクを細分化して保険料率を設定するようになった自動車保険です。誰にでもわかりやすく徹底解説します。

目次を使って気になるところから読みましょう!

- テレマティクス保険とは?今後普及していくのか

- テレマティクス保険には2種類ある

- テレマティクス保険の種類①走行距離連動型

- テレマティクス保険の種類②運動行動連動型

- 海外で広がるテレマティクス保険

- テレマティクス保険の事例①:アメリカ

- テレマティクス保険の事例②:イギリス

- 日本市場でも広がりを見せるテレマティクス保険

- 日本のインシュアテック①:損保ジャパン日本興和の「スマイリングロード」

- 日本のインシュアテック②:三井住友海上の「スマ保」

- 日本のインシュアテック③:ソニー損保の「やさしい運転キャッシュバック型」

- 日本のインシュアテック④:あいおいニッセイとトヨタの「タフ・つながるクルマの保険」

- 日本市場におけるテレマティクス保険の課題

- テレマティクス保険の課題①:ビジネスモデルとして成立しない可能性がある

- テレマティクス保険の課題②:任意保険の未加入者が増加する可能性がある

- まとめ

目次

テレマティクス保険とは?今後普及していくのか

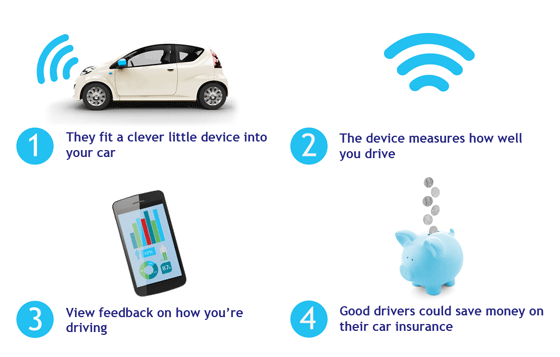

テレマティクス保険とは、走行距離やドライバーの運転特性を評価し保険料が決まる自動車保険です。

従来の自動車保険は、補償内容やドライバーの年齢、事故履歴によって保険料を算出することが一般的でした。

一方、テレマティクス保険は、車に搭載したIT機器によって詳しいドライバー情報を読み取れるため、より利用者に即した保険料を算出できます。

この先、2020年には欧米の自動車保険加入者のうち、30%以上がテレマティクス保険に加入すると予想されており、今からその特徴を学んでおいても決して損はありません。

そこで、この記事では次の5つのポイントに沿って情報をお伝えしていきます。

- テレマティクス保険の特徴と仕組み

- テレマティクス保険の2種類のタイプ

- テレマティクス保険の海外事例

- 日本でも利用できるテレマティクス保険サービス

- テレマティクス保険の課題

次の章より詳しくお伝えしていきますので、ぜひご参考ください。

テレマティクス保険には2種類ある

テレマティクス保険とは、従来の自動車保険よりも詳しくドライバー情報を集め、保険料に適用する保険商品です。

今まで保険料の算出に活用されていた、補償内容やドライバーの年齢、事故履歴などのほか、車に内蔵されたIT機器によって次のような情報も同時に収集します。

- 運転日時、総運転時間、運転の頻度

- 運転距離

- 運転場所

- ドライバーの平均速度、最高速度

- アクセルやブレーキの精度

- 車線変更の頻度 など

こうしたIT機器を活用した保険サービスのことを「インシュアテック(InsurTech)」といいます。

インシュアテックによってユーザーの様々な情報を調べることで、より利用者の状況に合わせた保険料の算出が可能です。

テレマティクス保険もそのうちの一つで、上記のように様々な角度からドライバースコア(運転者評価)を出し、適正な保険料が割り出されるという仕組みとなります。

一方で、テレマティクス保険の保険料を算出する方法は一つではありません。

次のように2種類の計算方法があり、自動車保険を利用するユーザー自身で選ぶことができます。

- テレマティクス保険の種類①走行距離連動型

- テレマティクス保険の種類②運動行動連動型

テレマティクス保険の種類①走行距離連動型

「走行距離連動型(PAYD/Pay As You Drive)」とは、ドライバーの走行距離に応じて保険料が変動する計算方法です。

基本的には、次のような方法で保険料が算出されます。

- 走行距離が短い:保険料が低い

- 走行距離が長い:保険料が高い

テレマティクス保険の種類②運動行動連動型

「運転行動連動型(PHYD/Pay How you drive)」とは、ドライバーの運転性向を細かく分析して保険料を計算する方法です。

ドライバーの運転性向は、次のような基準によって判別されます。

- 最高速度、平均速度

- アクセル・ブレーキ(強さや頻度)

- 車線変更(速度や頻度)

- コーナリング

- エンジン回転数

- 安全な運転をしている人:保険料が低い

- 危険な運転をしている人:保険料が高い

海外で広がるテレマティクス保険

テレマティクス保険は海外、それもアメリカが発祥の地で、1992年よりProgressive社が実証実験に乗り出したことがきっかけです。

それから27年、今では欧米を中心にテレマティクス保険の普及が進んでいます。

今のところイタリアやイギリスの普及率は約10%程度とされますが、2020年以降には、欧米の自動車保険加入者の3人に1人がテレマティクス保険に加入することが予測されています。

では、海外ではどのようにテレマティクス保険が利用されているのでしょうか。

以下で詳しくお伝えしていきます。

テレマティクス保険の事例①:アメリカ

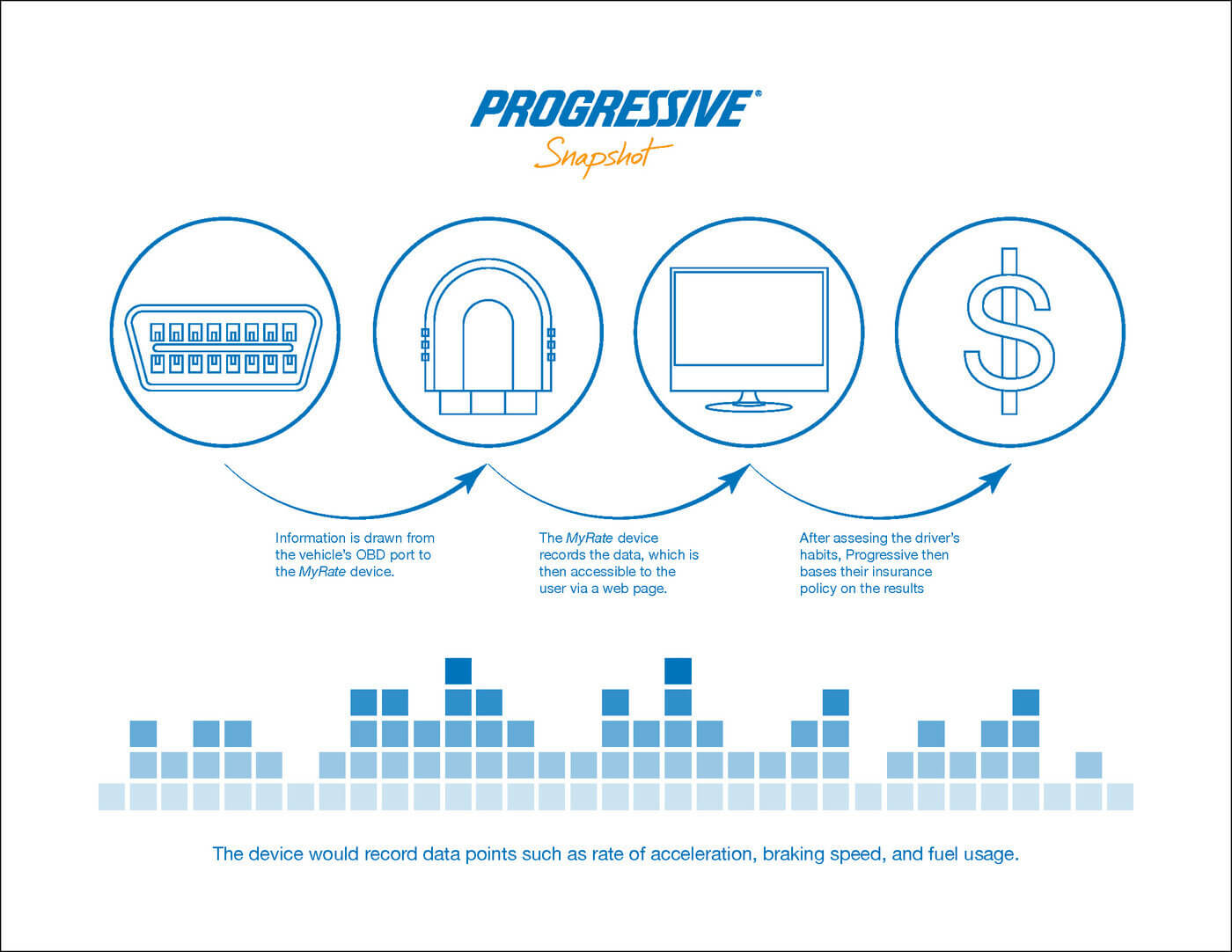

アメリカでは、大手保険会社であるProgressive社がテレマティクス保険サービスを提供しています。

「Snapshot(スナップショット)」と呼ばれる車載測定装置を使い、各ドライバーの走行情報を収集、それを保険料の割引率に反映させる仕組みです。

アメリカでは、基本的にテレマティクス保険を活用した保険料の引き上げが認められていません。そのため、Snapshotを導入したユーザーは保険料が安くなる可能性が高く、利用者にとって高い利便性が発揮できるでしょう。

今後はアメリカでも認知度が高まり、デロイトUS社の調査では平均年率94%の勢いで加入者が増えていくことが予想されています。

一方で、テレマティクス保険に参入するには決して簡単なことではありません。導入には、通信機器やサーバー、解析装置など膨大な資金が必要です。

また、適正な保険料を算定する専門的なノウハウも必須ということから、大企業以外の成功は難しいとされています。

テレマティクス保険で成功をおさめるには、サービスの認知度向上が何よりも欠かせないといえるでしょう。

テレマティクス保険の事例②:イギリス

イギリスでは、テレマティクス保険を活用した明るい事例が見られます。

ここでは、ロンドンに本拠を構える保険会社Insure The Box(以下ITB)社を紹介しましょう。

ITB社は決して大企業でも、豊富な資本を持っているわけでもありません。

しかし、イギリス国内のテレマティクス保険分野ではすでに広い範囲で認知を獲得しており、2010年の設立以降30万件以上もの契約を獲得しています。

ITB社の成功の秘訣は、17~25歳の若者にターゲットを絞ったことにあるでしょう。イギリスでは、25歳以下の自動車事故が多く、自動車保険料も高額に設定されています。

しかし、安全運転を心がけている若者にとっては、一律に設定された高額な保険料が大きな負担です。

そこで、ITB社は独自の車載測定装置「Blackbox(ブラックボックス)」を使い、若者の運転特性情報によって保険料が決定する仕組みを生み出しました。

これにより、若者の自動車保険料が下がり、テレマティクス保険の普及にも拍車がかかることが期待されています。

日本市場でも広がりを見せるテレマティクス保険

アメリカやイギリスでテレマティクス保険の普及が徐々に進むなか、日本でも同サービスを提供する企業が現れ始めました。

矢野経済研究所の調査によると、国内の商用車向けテレマティクス保険は、2011年の市場規模が23万台となり、2027年度には約3倍の67万台に達すると公表しています。

現在も国内で利用できるサービスはありますが、市場規模が拡大することで保険料はより安く、さらに幅広いテレマティクス保険が登場するはずです。

今回は、次の4つのテレマティクス保険サービスを紹介していきます。

- 損保ジャパン日本興和の「スマイリングロード」

- 三井住友海上の「スマ保」

- ソニー損保の「やさしい運転キャッシュバック型」

- あいおいニッセイとトヨタの「タフ・つながるクルマの保険」

日本のインシュアテック①:損保ジャパン日本興和の「スマイリングロード」

損保ジャパン日本興和は、「スマイリングロード」という名称で運転支援サービスを提供しています

こちらは正確にはテレマティクス保険ではなく、ドライブレコーダーによって収集したデータを運転者に提供し、自発的な安全運転や事故防止対策を支援するサービスです。

自動車の保有数は10台未満の中小企業、または個人事業主が主な顧客となります。

たとえば、法人用の自動車を購入したとすると、従業員の運転に関する安全管理を徹底しなければなりません。従来のドライブレコーダーでは、データ確認の手間がかかるほか、情報から事故防止への活用が難しいという課題がありました。

一方、スマイリングロードは、走行データの記録から分析、さらにはドライバーへのフィードバック・情報シェアまで行ってくれるので、ほとんど手間をかけずに事故防止活動が実現できるのです。

テレマティクス保険とは異なるサービスではあるものの、これもインシュアテックの一種として注目されています。

日本のインシュアテック②:三井住友海上の「スマ保」

三井住友海上が提供する「スマ保」も、安全運転支援のためのサービスです。

しかし、先ほどのスマイリングロードとは異なり、主に個人向けの支援サービスとして販売されています。

スマ保は、スマートフォンのカメラや各種センサーを活用し、車内に設置しておくだけで自動的に運転情報を収集してくれます。

さらに、スマ保と連動したアプリ「運転力診断」により、各ドライバーの運転の傾向を診断・採点することも可能です。

もちろんアプリにはドライブレコーダーが搭載されているため、万が一の事故にも安心して対応できます。

家族で運転情報をシェアする際も、スマホ画面を一目見るだけなので簡単です。

日本のインシュアテック③:ソニー損保の「やさしい運転キャッシュバック型」

「やさしい運転キャッシュバック型」は、ソニー損保が販売するテレマティクス保険です。

運転行動連動型のテレマティクス保険としては国内初の商品となります。

「キャッシュバック」という名称の通り、保険料はあらかじめ決まっており、安全度に応じて保険料を還元(割引)していくサービスです。

やさしい運転キャッシュバック型に契約すると、最初にドライブカウンタが提供されます。ドライブカウンタには「成績」が表示されており、安全な運転をするほど点数が高くなるという仕組みです。

点数が高いドライバーほど保険料が割引されるため、安全運転や事故リスク減少といったことにも役立つでしょう。

国内初の運転行動連動型サービスとあって注目を集めています。

日本のインシュアテック④:あいおいニッセイとトヨタの「タフ・つながるクルマの保険」

あいおいニッセイはトヨタと協力し、「タフ・つながるクルマの保険」を販売しています。

「タフ・つながるクルマの保険」はテレマティクス保険の一種ですが、走行距離連動型と運転行動連動型の2種類で保険料を算出することが特徴です。

まず、走行距離連動型によってドライバーの走行距離をもとに「基本保険料」を算出します。

その後、ドライブレポートアプリで走行状況を確認し、その内容によって「運転分保険料」も計算します。

この「基本保険料」と「運転分保険料」が正式なコストとなりますが、安全運転を行うドライバーは保険料が割引される仕組みです。

ドライバー自身の運転内容は、運転スコアとしてスマホアプリからいつでも確認できます。

より高得点のスコアを狙うなど、楽しみながら保険料も下げられる点が魅力といえるでしょう。

日本市場におけるテレマティクス保険の課題

テレマティクス保険は、一見すると保険会社やユーザー双方にとってメリットがあるようにも思えます。

しかし、国内でのテレマティクス保険のさらなる普及や促進には、様々な課題があることも確かです。

ここでは、テレマティクス保険の2つの課題と、その解決策について考えていきます。

テレマティクス保険の課題①:ビジネスモデルとして成立しない可能性がある

日本の保険料は、欧米の自動車保険の金額に比べ安価という傾向があります。

国土交通省の調査では、欧米の平均保険料は、日本の平均的な自動車保険料の1.5倍ということが分かっています。

テレマティクス保険を導入する場合、ドライブレコーダーのほか、データを収集・分析するための機器、さらにはITインフラへの膨大な投資が必要です。もともと自動車保険料の安い日本では、テレマティクス保険の導入コストが高くなり、採算が合わないということも考えられるでしょう。

この課題を解決するカギは産官との連携に隠されています。専用機器やデータ分析に関して、より安価な情報取得方法を、国交省や自動車メーカー含めて話し合っていくことが欠かせません。

また、エコドライブの促進や運行状況に応じたメンテナンスなど、テレマティクス保険の活用例を産官で調査していくことが必要となります。

テレマティクス保険の課題②:任意保険の未加入者が増加する可能性がある

自動車保険はもともと任意保険です。そのため、テレマティクス保険が普及することで、任意保険に加入しないドライバーが増加する可能性が出てきます。

たとえば、安全運転に自信のあるドライバーであれば、より保険料のお得なテレマティクス保険に乗り換えようとするケースが多くなるはずです。

すると、既存の自動車保険の加入者が減少し、保険料は高騰していくでしょう。既存の自動車保険は任意加入なので、危険な運転を行うドライバーは、わざわざ高額な保険に加入しようとは考えなくなるかもしれません。

このような事態が起こると、最終的に自動車保険の加入者数が減少します。

厚労省はすでに上記の未加入者対策を進めており、保険料のリスク格差の上限を設定するなどの案を提示しています。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ

テレマティクス保険について解説してきましたが、いかがでしたでしょうか。

今回は、次の3つのポイントに沿って情報をお伝えしました。

- テレマティクス保険には、走行距離連動型と運転行動連動型の2種類がある

- 欧米ではすでに普及率が高く、2020年以降には自動車保険加入者の約30%がテレマティクス保険へ乗り換えることが予想されている

- 国内のテレマティクス保険には課題があるものの、産官の連携によって今後普及が進んでいくと考えられる