更新日:2024/03/28

有料の保険相談を徹底解説!メリット・デメリットを無料相談と比較

保険相談には大きく分けて有料相談と無料相談の二つがありますが、この二つの違いはご存知でしょうか?実は、保険相談においては、有料相談より無料相談のほうが断然おすすめです。この記事では、その理由を有料相談のメリットとともに詳しく解説します。

内容をまとめると

- 有料保険相談の相談員は、保険販売の資格を持たない人も多い

- 有料保険相談の相場は1時間3,000~10,000円が多い

- 家計の見直しなどをしたい方は、有料相談がおすすめ

- 無料保険相談の方がメリットは多く、そちらを受けるべき

- おすすめの無料相談サービスは、マネーキャリア相談、ほけん見直しラボ、ほけんのぜんぶ

- その中でも相談員の質が高く、相談満足度93.2%を誇るマネーキャリア相談がおすすめ

目次を使って気になるところから読みましょう!

保険の有料相談よりも無料相談のほうがおすすめ!

保険相談と言えば無料相談というイメージという方は多くいらっしゃるのではないでしょうか。

ただ無料相談の場合、強引に勧誘されるのではないかという不安もあるはずです。けれども、実際には保険相談は無料のほうが有料よりもおすすめです。

- おすすめな理由

- 有料相談のメリット

- 有料相談の料金・費用・時間の相場は?

- 有料保険相談の流れ

- 無料相談と有料相談の使い分けのポイント

- 有料保険相談の必要な事前準備

- まずは無料相談受けてから有料相談を考えるのがセオリー!

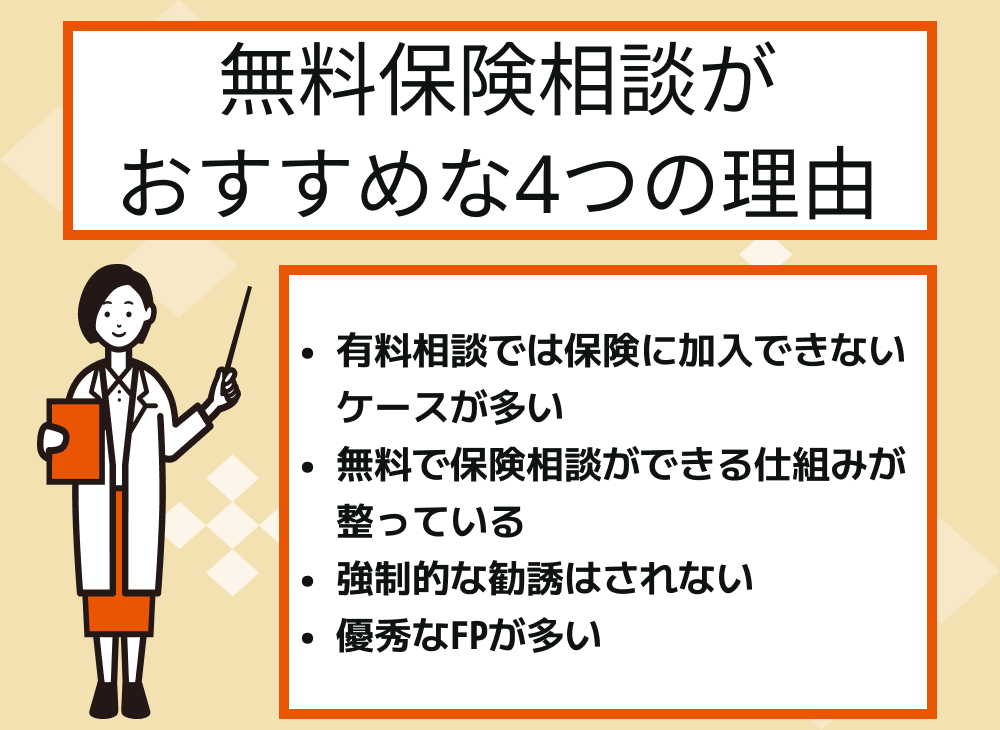

有料相談より無料相談の方がおすすめな4つの理由

- 有料相談では保険に加入できないケースが多い

- 保険の窓口は無料で保険相談ができる仕組みがちゃんとある

- 無料でも強制的な保険の加入・見直しの勧誘はされない

- 無料相談の方が優秀なFPが多い

おすすめの保険相談

おすすめの保険相談

①有料相談では保険に加入できないケースが多い

実は、保険の有料相談の多くが、相談員が保険を販売する資格(保険募集人)をもっていないケースがあります。

有料相談の場合は、保険を販売する資格をもっていないために、その代わりに顧客から相談料をもらう形で収益をあげているというカラクリです。

確かに保険の押し売りはされませんが、それは有料相談の相談員が保険の契約を締結できる資格をもっていないためなのです。

そのため、保険よりも別の金融商品を勧められるケースが多いのです。保険以外の解決策を積極的に提案されるために、印象は良いかもしれませんが、中立な立場かどうかは怪しいですよね。

仮に、保険に加入しましょうということになっても、資格をもっていないため、その後に別の保険募集人の紹介を受けることになり、またそこから相談をする必要があります。

保険の契約や見直しを検討をしているのであれば、有料相談だと二度手間になってしまいますので、無料相談を利用するほうが良いでしょう。

②保険の窓口は無料で保険相談ができる仕組みがちゃんとある

これだけ多くの無料相談所などを街角やネットなどで見かけるようになりましたから、多くの方がすでに無料相談の仕組みをご存知なのではないでしょうか。

無料相談の場合は、相談自体だけではどこからもお金は発生しませんが、相談者が相談の結果保険を契約するとその契約した保険会社から手数料をもらう形で収益をあげています。

そのため無料相談所としては、相談者にその保険の必要性や大切さを十分に理解していただき、保険に加入してもらわなければなりませんから、アドバイスやアフターフォローなど相談者に真摯に向き合って行くはずです。

たとえ、初めての相談では相談のみで加入しなかったとしても、その時の印象が良ければまた相談してみようという気持ちになりますから、相談やアドバイスそしてライフプランなどの作成も将来の保険の契約に繋がっているでしょう。

無料保険相談のカラクリ

③無料でも強制的な保険の加入・見直しの勧誘はされない

仕組みを聞くとやはり保険を契約させるために勧誘されてしまうと思うかもしれませんが、どうでしょうか、もしもあなたが相談される立場なら、強引に勧誘したとしても相談者は引いてしまって加入どころか二度と相談にも来ないと思いますよね。

それなら、上手く保険の大切さを相談者に理解してもらって相談者に気づいてもらうことが大事になってくるはずです。

その結果、無料相談所としては親身になって相談者の不安を取り除いてあげようとしますし、良い保険を紹介しようとするでしょう。そうすることで、相談所自体の評価も上がり、多くの方が利用してくれることに繋がっていくでしょう。

また、ネットの普及に伴い各相談所の評価は、利用する方なら一度は探ってみるのではないでしょうか。そこで、「強引な勧誘がある」との書込みがあれば、当然相談者は敬遠してしまうはずです。

そのため、保険会社にしても保険相談所にしても相談者には強引な勧誘はしないということを多くの会社が掲げています。これは相談者にとっても相談しやすく、たとえ対面形式での保険相談だとしても利用しやすいのではないでしょうか。

④無料相談の方が優秀なFPが多い

有料相談の場合FP事務所などで相談をメインに行っているところが多くなっていて、家計の相談やお金の相談に関しては優秀なFPのアドバイスや助言そしてサポートを受けることができるでしょう。

無料相談においても、相談者は保険の相談から家計の相談まで多岐にわたるため、あらゆる方面に強い優秀なFPが常駐していたり、多数の得意分野を持つFPと提携している会社がほとんどです。

また、街角などやショッピングモールなどの保険相談所では、もちろん保険に詳しいFPや保険募集人が相談に当たっていますので、有料相談も無料相談も優秀なFPが多いということには変わりありません。

どこの相談所でも優秀なFPの相談を受けることができますが、下記をみてもお分かりのように置かれる立場から営業内容も違いますので、どうしても得意・不得意な分野はあると思います。

そのため、保険相談会社などはどんな相談でもこなせるFPと提携していなければ、全国の相談者に対応もできないでしょう。

| 相談場所 | 職業 | 営業内容 | |

|---|---|---|---|

| 企業内FP | 保険会社・銀行・ 証券会社 | 会社員のFP | その会社の商品の検討や購入 |

| FP事務所 | FP事務所 | 個人FP | 主にアドバイスや支援、 ライフプランの作成等 |

| 保険相談会社 | 訪問型 | 提携FP (業務委託) | アドバイスや おすすめ保険の内容 |

危険なFPの判別方法

有料相談を利用するメリット

無料FP相談をおすすめしてきましたが、では、有料相談にはメリットは無いのかと言われると、そういう訳ではありません。

- 中立的なアドバイス

- 勧誘が少ない

- 金融商品が限定されにくい

- FPの専門性が高い

①中立的な立場で提案や分析をしてくれる

中立的な立場で提案や分析を行ってもらえることが、メリットの一つとして挙げられます。

無料相談のFPは相談者から利益を得ない代わりに、保険や金融商品を契約することで企業から手数料を得ています。

収益を得るためには提携している企業の商品を相談者が契約する必要があるため、提携していない企業の商品は紹介されない傾向にあるのです。

提携企業が多いほど中立に近いとも言えますが、なかには利益の多い商品をすすめてくることも考えられます。完全に中立の立場からの提案とは考えにくいのです。

一方有料相談では商品の契約などはできないことが多くなります。そのため、提携企業などを気にすることなくアドバイスができるため、完全な中立と言えるのです。

完全な中立からの意見が聞きたい場合には、有料相談の方が向いていると言えるのです。

②保険商品などの勧誘がない

保険商品などへの勧誘が無いこともメリットとなります。

無料相談の場合に心配なことの一つとして「勧誘」が挙げられると思います。しかし、無料であっても無理に行われることは無いため、安心できると言えます。

しかし、無理のない程度での勧誘はあると言えます。

相談者がきっぱりと断れば良いだけの話なのですが、なかには断るのが苦手という方もいらっしゃいますよね。

相談のたびにいちいち断らなくてはいけないとなると、ストレスを感じてしまうかもしれません。

一方有料相談では保険商品などへ加入できないことが多いことは先ほどご紹介しました。資格を所有していない場合が多く、そのため保険商品への勧誘はほとんどないと言えるのです。

少しでも勧誘行為を受けるのが嫌な方は、有料相談をおすすめします。

③金融商品などを特定化されにくい

金融商品などを特定のものに限定されにくいこともメリットとして挙げられます。

資産運用などを目的として金融商品の相談をする方もいらっしゃると思います。金融商品は数多くあるため、FPに相談することで自分に合っているのもを見つけやすくなるのです。

しかし、相談するのが無料相談であった場合、提携している企業の商品を紹介するなど偏った提案になってしまいます。銀行などの金融機関が主催している無料相談の場合、さらに商品は限定的になってしまいます。

そこで相談相手を有料相談のFPにすることで、幅広い金融商品の紹介を受けられるようになるのです。

④専門性の高いFPに相談できる

専門性の高さもメリットとして挙げられます。

有料相談のFPは、相談が商品とも言えます。相談内容が専門性が高く、相談者が納得できないものであると商売として成り立ちません。

そのため、専門性の高いFPが多いと言えるのです。

無料相談のFPも質が高いと言えるのですが、やはり提携している企業がある場合にはその商品内容などに知識が偏ってしまいます。

中立な立場から専門性の高いアドバイスをもらいたいと考える場合、無料よりも有料相談の方が向いていると言えるのです。

有料の保険相談にかかる料金・費用・時間の相場はどのくらい?

有料の保険相談でのメリットをご説明しましたが、有料相談のデメリット部分ともいえる料金ですが、気になるのは料金の相場ですよね。

誰もが同じ保険相談で、お金を払うなら内容の濃いものにしたいと思うのは当然ですが、加えて、どのぐらいの時間がかかるのかで費用も変わってくるので、気になると思います。

ここからは料金・費用の1時間あたりの相場や目安時間について、詳しくお伝えします。

有料の保険相談にかかる料金・費用の相場は1時間あたり3000円~1万円

専門性が高い方や著名な方の場合は、1時間あたり10000円を超えることもあります。

他にも相談内容や1回あたりや月額制など、FPによってまた相談所によってさまざまな価格設定となっていますので、それぞれで確認が必要です。

実際の有料の相談所の料金をみてみると下記のようになっていますので、予約をする前にHPや書面で確認し、不明な場合は問い合わせることで事前にクリアにしておきましょう。

| 料金 | その他 | |

|---|---|---|

| 保険マンモス | 5,500円 | 何回でも何度でも追加料金なし |

| 有料FP(時間制) | 30分5,000円 | ライフプラン作成は5万円 |

| 有料FP(2回セット) | 55,000円 | 追加料金もあり |

その他、提案書やシミュレーションの作成の別途費用が発生することもありますし、住宅購入相談や住宅ローン相談なども別費用としているところもあります。

参考に、日本FP協会が認定しているCFP、AFP認定者が設定している1時間当たりの相談料の調査結果をご紹介します。

- 5000円未満…25%

- 5000円~10000円未満…41%

- 10000円~20000円未満…28%

- 20000円以上…2%

この調査だけで平均をはっきり出すことができませんが、10000円までに約70%が該当しているので、10000円未満が相場と言えるのではないでしょうか。

実際にどこに相談するか考える際の参考にしてください。

有料の保険相談にかかる目安の時間は1時間~1時間半

しかし、事前に不明な点を明確にしておいたり、資料を揃えたりする必要があるので、事前にご自身で準備をする時間が別で必要になります。

不明な点や困っていることが明確な場合は、1時間~1時間半の面談が1回で終了することもありますが、基本は2、3回です。

保険の見直しをする場合には、まず現在契約している保険の問題点を探す必要があります。 その上で、相談者の意向や現状を踏まえて、どのような保険が理想かを考えるまでが1回目の面談になります。

2回目の面談では、1回目の面談をベースに、複数のプランを作成して相談者に提示します。 複数のプランを見比べた上で、修正などが生じた場合は、3回目で再度提示をします。

2回目に提示された内容で問題ない場合でも、一度持ち帰って確認をした上で手続きをするのが一般的な流れになります。

3回の面談は多いという声もよく聞かれますが、保険料は毎月払い続けないといけないので、即決せずに落ち着いて見返してわからないことはないか確認することが重要です。

有料保険相談の一般的な流れ

有料相談の以下の流れはこのようになっています。

- ご自身が信頼できそうな担当を探し、相談の申し込みをする

- 面談の希望日をあらかじめ3つほど候補に挙げておき、場所や時間を決める

- 相談内容が明確な場合や疑問点がある場合は、事前に伝えておく

- 申し込みをした後で、家族構成などのアンケートを記入する場合も

- 当日の持ち物は保険証券が必要な場合が多い

- 相談当日は、自分の希望や疑問をFPと一緒に考える

その上でFPが現状の問題点や今のままで良い点を確認し、よりライフスタイルに合ったプランがある場合は提案がされます。

無料の保険相談と有料の保険相談の使い分けのポイントとは?

無料相談がおすすめの方は相談料を払うことに抵抗のある方以外にもいらっしゃいますし、 また、有料相談の場合は、どんな相談だと相談料を払う価値があるかもまとめています。

ご自身がどちらにあてはまるか参考にしてください。

無料相談の方がおすすめなケース

- 現在加入している保険の見直しや新規契約を検討している

- そもそも保険の選び方や見直し方がわからない

- 保険相談がはじめてで不安

- 相談料は払いたくない

- まずはライフプランニングなどで将来必要な金額を知りたい

この記事で説明してきたように、特に保険の契約を考えていたり見直しを検討している場合は、無料相談の利用をおすすめします。保険の選び方、見直し方などは、豊富な経験を持った相談員が多いため無料相談の方のほうが詳しいケースがほとんどです。

保険相談がはじめてという方は、はじめは無料相談を利用してみましょう。その後保険の仕組みや知識が理解できたところで、何かしらの問題を感じた場合に、有料相談を検討してみるのが良いでしょう。

無料FP相談で相談できる内容

有料相談の方がおすすめなケース

- 光熱費なども含めた家計の見直しをしたい

- 保険相談と契約は別と考えたい場合

- 有名な人や専門性の高いFPに相談したい

- お金を払ってでも特定の分野に特化したFPに相談したい

- 特定の商品に限定されない提案が欲しい

そして有料相談の中には、年間契約でコンサル料を払いつつ、時々家計の見直しの相談にのってもらえますので、継続的に利用したいという方にはおすすめです。

有料の保険相談を行う前に必要な事前準備

有料相談は時間制限が厳格なうえ、1時間数千円という相談料を支払うので、支払った時間しか相談することができません。 そして、当日相談した際に足りないから延長ということもできないケースが多いはずです。

そのため、有料の保険相談を利用する際、相談時間を有効利用するためには事前準備が欠かせません。

では、具体的に何を準備すればいいかというと

- 相談内容を明確にしておくこと

- 現在加入している保険の証券を準備すること

この2つが非常に重要になってきます。

相談する内容と目的を明確にしておく

有料の場合も無料の場合も当然時間制限はありますが、有料の場合は次に課題を持ち越してしまうとまた料金がかかってくることとなります。時間に応じた金額を支払うこととなれば、その時間配分を有効に使わなければ、無駄使いとなってしまうでしょう。

そのためにも、相談したい内容や相談する目的をはっきりさせておくことが大切となります。相談者としては「どうしたいのか」をはっきりと伝え、相談される側は「どうすべきなのか」を明確に答える必要があるでしょう。

有料の場合も無料の場合も根本的なことは変わらず、相談者の立場になってどうすることが正解なのかを徹底的に考え、相談者の不安を取り除くことが1番の仕事となるはずです。

加入中の保険証券を用意する

保険相談の際に必要な準備

有料相談をするならマネーキャリアの無料相談も検討しよう!

有料相談にも数々のメリットがあるため、完全中立でのアドバイスが欲しい方などには向いていると言えます。

しかし、有料相談だからと言って信用しすぎることは危険な事です。保険の勧誘ができずに手数料を得られなくても、金融商品を紹介することで手数料が得られる場合があります。

このような手数料目当てに金融商品などを紹介してくることも考えられるのです。

そこで、同時にマネーキャリアの無料相談を行っておくことをおすすめします。マネーキャリアの相談は全て無料で行えるため、有料相談の内容を信じても良いのか、確認するためのセカンドオピニオン的に利用するのです。

無料で相談できるマネーキャリアをセカンドオピニオンとして利用し、しっかりと確認してから商品の契約などを行うことをおすすめします。

【参考①】パルシステムの地域FP紹介相談の特徴とサービス内容

有料相談を行っているFPを探すのも意外と手間がかかりますよね。パルシステムを利用している方ならば、パルシステムの「地域FP紹介相談」が利用できます。

こちらで紹介しているFP相談は有料のFP相談です。

コースは2つあり、それぞれの料金は

- ライフプラン作成コース:5万円

- 時間単位相談コース:5,000円/30分

の2つです。

ライフプラン作成コースでは数回の面談を行い、現状の分析や将来設計などをまとめた提案書を受け取ることができます。

時間単位相談コースでは様々な内容について相談することができます。保険のことや住宅ローンのことなど、気になることが明確になっている場合にはこちらのコースがおすすめです。

資料請求を行うのもパルシステムで行え、手軽にできると言えます。

現在利用できるのは群馬・千葉・東京に限定されていますが、この地域に住んでいる方ならば利用ができるため、一度検討してみてはいかがでしょうか。

【参考②】日本FP協会の地域FP紹介相談の特徴とサービス内容

日本FP協会でもFPを探すことができます。

そもそも日本FP協会が何をしている団体なのか知らない方もいらっしゃるかもしれません。ファイナンシャルプランナーの認定試験を実施している団体です。

日本FP協会で探せるFPは、CFP資格を所有しているFPです。

CFPはFP資格の中でも最上位と言われる資格で、国際資格にも認められています。

2年に1度の研修もあるため、かなりの知識が期待できるのです。

プロの中のプロと言えるようなCFPを探すことができるため、探す際にはとても参考になると思います。

また、FP相談の無料体験なども申し込むことができます。電話やオンラインなどで体験することが可能です。

現在では対面が中止となってしまっていますが、対面での無料体験には実施場所が制限されており、

- 東京

- 札幌

- 仙台

- 名古屋

- 金沢

- 大阪

- 広島

- 福岡

で開催されていました。

料金は相談内容などで違いがあるため、相談を開始する前に確認しておくようにしましょう。

知識量の豊富なCFPに相談がしたい!という方は、ぜひ利用してみてください。

【参考③】保険マンモスの有料相談の特徴とサービス内容

保険マンモスでも有料相談のFPを紹介してもらえます。

通常では無料でFPを紹介してもらえるのですが、より質の高いFPを有料で紹介するサービスも行っているのです。

紹介してもらえるFPの特徴として

- MDRT基準達成者

- お客様からの評価が高い

などが挙げられています。

MDRTは生命保険・金融のプロと呼ばれる組織です。その基準をクリアしたFPを厳選して紹介してもらえるため、より専門性の高い優秀なFPが相談に乗ってくれることになります。

相談料は紹介料として5,500円を支払うだけです。これだけで時間を気にせずに優秀なFPに相談できるのです。

さらに、相談内容に納得がいかない場合には返金も行われます。返金後、違うFPも紹介してもらえるため、自分に合ったFPを探すことができると言えるのです。

保険マンモスは店舗が無いため訪問での相談がメインとなっています。

質の高いFPに相談したい方はぜひ利用してみてください。

まとめ:まずは無料の保険相談がおすすめ!

有料相談と比較して無料相談の良さをアピールしてきましたが、少しでも理解していただけたでしょうか。

保険相談だけでなく、いま自分が実際にお金にまつわる不安や将来への不安を相談するだけでも、さまざまな提案やサポートをしてその不安を取り除いてくれるでしょう。

まずは軽い気持で無料相談を受けてみましょう。そうすれば無料相談の良さもわかるはずですし、ここがもっと詳しく知りたいと思えばそこから有料相談を検討すれば良いでしょう。

マネーキャリアでは保険の無料相談はもちろんお金に関する相談が気軽にできますのでおすすめです。

合わせて読みたい記事

合わせて読みたい記事

総合的にみたおすすめの保険相談サービスはこちらで解説しています。