更新日:2024/02/22

FPとは?FPに相談できることを実際の相談内容とともに解説!

お金に関する様々な知識を持つFP。実際の業務や相談できる内容とは何か知っていますか?ライフイベントごとに必要になる様々なお金を、適切に準備するためにも、FPへの相談がおすすめです。本記事ではFPとは何かや、資格制度について解説します。

目次を使って気になるところから読みましょう!

FPってなに?なんの略?

FPとはお金に関する様々な知識を持ち、ひとりひとりに合った資金計画を立ててサポートを行う専門家です。

「お金の相談」と聞くと怪しそうなイメージがあるという人もいるかと思います。

しかしFPはお金に関する些細な疑問も相談できる、いわば「町医者」のような存在なんです。

まずは以下の2点をわかりやすく解説します!

- FPの意味とは

- FPが備えている知識とは

安心して相談するためにも、まずはFPとはどのような存在なのかを知りましょう。

FPの意味はファイナンシャルプランナーの略

FPとは、ファイナンシャルプランナーの略称です。

ひとりひとりのライフプランに合わせて、資金計画(ファイナンシャル・プランニング)を立て、サポートを行う人のことを指します。

- 結婚がしたい

- 子供が欲しい

- 家を建てたい

- 安定した老後を迎えたい

- 家計の見直し

- ちょっとしたお金の疑問

FPとは人生のマネープランを設計してくれる「お金の専門家」

お金に関する疑問に答えてくれるFPは、人生のマネープランを設計してくれる「お金の専門家」とも言えます。

マネープランを作ることでどのような事が分かるようになるのでしょうか?

マネープランを作る際に重要になるのが、その方のターニングポイントとなるライフイベントです。

- 結婚

- 子供が生まれる

- マイホーム購入

- 定年

など様々なイベントが控えています。これらのイベント時にどれくらいのお金が必要になるのかが重要になってくるのです。

さらにこれらの大きなイベント以外に、

- 家族旅行

- 海外旅行

- 学費

- 老後の住み替え

などその人ごとにお金のかかるイベントは違ってきます。

これらのお金をどのように準備しておくべきなのか、いくら必要になるのかのアドバイスを受けることができるのです。

自分たちだけでマネープランをたてようとしてもイベントごとの資金準備をいつから始めればよいのかなどは分かりませんよね?

マネープランを作っているときに保険料が高いと感じても、必要なのか不要なのかの判断も難しいと思います。

FPに相談することでこれらの問題を一気に解決することが可能なのです。お金の専門家に見てもらうことで、その家庭ごとに合ったマネープランを作ることができます。

FP(ファイナンシャルプランナー)が備えている知識

FPの持つ知識は下記の通りです。

- ライフプランニング・リタイアメントプランニング(退職後のセカンドライフ)

- 金融資産運用設計

- 不動産運用設計

- リスクと保険

- タックスプランニング(節税対策)

- 相続・事業継承設計

優秀なFPの選び方

優秀なFPの選び方

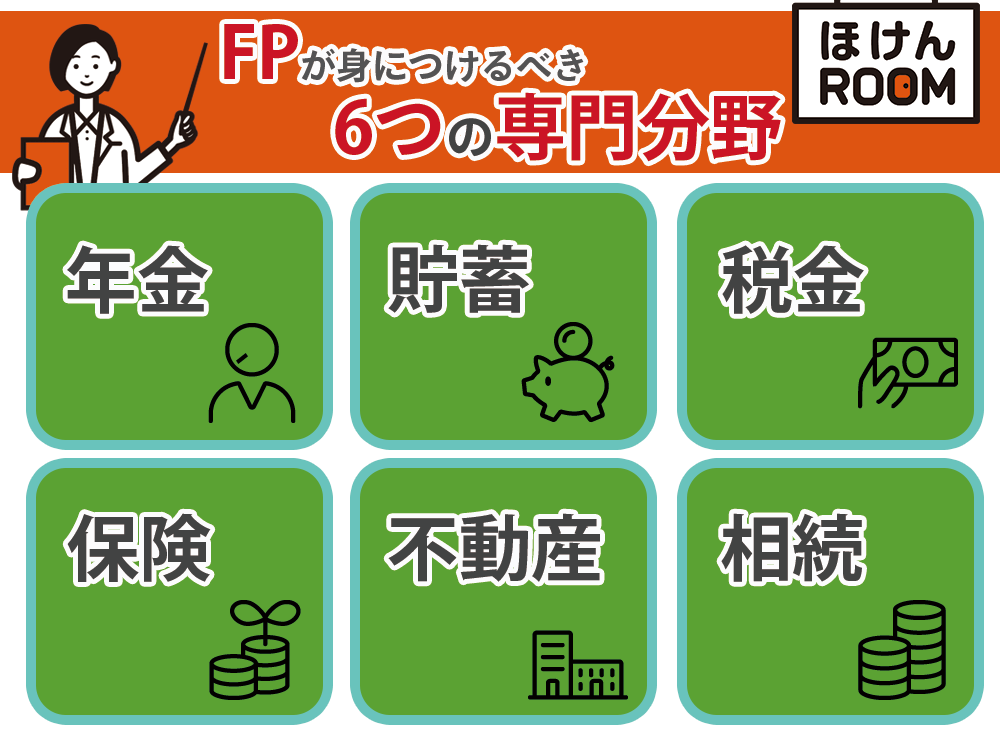

FPが身につけなければならない知識には6つの専門分野がある

FPが身に着けておく知識は専門的なものが多く、

- 年金

- 貯蓄

- 税金

- 保険

- 不動産

- 相続

の6つに関しては必ず身につけておくべき知識と言われています。これらのお金に関する専門家とも言えるのです。

これらの専門知識をもとに、お金に関する相談に的確なアドバイスができるようになるのです。

以下でそれぞれの知識について解説していきたいと思います。

FPの専門知識①ライフプランニングや今後の資金計画

ライフプランニングや今後の資金計画をするうえで重要になる知識が「年金」についての知識と言えます。

年金の受給は基本的には65歳からとなっています。くり上げや繰り下げも可能なため、自分が何歳から受給するべきなのかしっかりとプランをたてなくてはいけません。

定年が60歳だった場合、65歳で受給するとなると5年間収入がないことになってしまいます。

この5年間をどうするのか、繰り上げて受給を開始するのか、貯蓄を利用するのかなどを検討しなくてはいけないのです。

しかし、どのような方法が自分に合っているのか分からない方もいらっしゃると思います。このような場合にFPに相談を行うことで、しっかりとしたライフプランニングをおこなってもらい、それに沿った今後の資金計画を立ててもらえるようになるのです。

FPの専門知識②貯蓄や投資信託などの金融資産運用計画

貯蓄に対する知識も必要不可欠です。貯蓄と聞くとお金を貯めていくことを考えるかもしれませんが、投資信託などの資産運用の知識も必要になってくるのです。

貯蓄は老後の資金の確保のためにも重要になってきますが、最近ではつみたてNISAなど税制が優遇された商品もでてきています。

貯蓄をするさいに、iDeCoやNISAを活用する方もいらっしゃると思いますが、利用する前にはお金の専門家に相談すると安心ですよね。これらの商品を利用する方も多いことから、FPには貯蓄のことだけでなく投資信託などの資産運用についての知識も必要となるのです。

さらに、個人向け国債や株についての知識が豊富な方が資産運用についての話の幅が広がりますよね。このような幅広い投資や貯蓄に関する知識が必要とされています。

FPの専門知識③税金に関するタックスプラン設計

税金に関する知識も、お金の専門家であるFPには必要な知識です。

税金と聞くと消費税や所得税、住民税などがなじみ深いですよね。

所得税控除などについての知識も必要になってきますが、このような個人的な税金に関する知識だけでは足りません。

会社でも法人税などの税金を支払っていますよね。この法人税などをどうすれば抑えることができるのかなどの知識も必要となってくるのです。

さらにこれらの処理を行うための計算式や税金の仕組み、手続きの流れなど様々な税金に対する知識が必要不可欠といえるのです。

とくに税制改正などは毎年のように行われているため、常に新しい知識を取り入れる必要もあるのです。

FPの専門知識④保険の管理・プラン計画

保険についての知識も重要と言えます。FPの場合、生命保険・損害保険両方の知識が必要と言えるのです。

生命保険契約時には保障内容の説明や約款についての知識も必要になります。さらに確定申告時に必要な書類についての知識も必要と言えるのです。

保険は加入して終わりではありません。その管理も必要で、分からないことがあれば顧客から聞かれることもあるのです。

また、対象は個人のものだけではありません。法人保険などに対する知識も備えておかないとお金の専門家とは言えないのです。

生命保険とは別に損害保険の知識も頭に入れておかないといけません。自動車保険や火災保険、最近義務化されつつある自転車保険など様々な種類があり、これらの内容や新商品のチェックなど、多くの知識を備えておかなくてはいけないのです。

また、相談者の中には保険の乗り変えや新規加入を検討している方もいらっしゃいます。このような方に必要な保険を紹介する、プラン計画力も必要になってくるのです。

FPの専門知識⑤不動産や不動産投資信託の知識

お金の専門家への相談には、不動産に関する相談も多く寄せられます。そのためにも不動産に関する知識が必要となります。

不動産はお金とは関係ないのでは、と考えるかもしれません。しかし、売買することでお金が発生しますし、貸し出すことで賃貸料が発生するため、不動産もFPの管轄に入るのです。

相談者が土地を持っているのであれば不動産売買の時期を訪ねたり、マンション経営を考えている場合には賃貸借契約などの知識を求められます。

不動産に関する法令も数多くあり、さらにこの法令は度々改正されることもあるため、不動産に関する法令についても勉強し、最新情報に更新していかなくてはいけないのです。

不動産を利用して資産運用しようと考える方もいらっしゃいます。マンションなどで賃貸収入を得たい場合にはどのような方法を取るのが良いのかなどの知識も必要になります。最近では不動産投資信託なども注目を集めているため、新しい投資方位ついての勉強も必要になってくるのです。

FPの専門知識⑥相続・事業継承の対策計画

相続についての知識も必要です。

相続では大きな金額が動くことになり、税金なども絡んでくるため遺族だけで行おうとするとかなり難しい内容と言えます。通常の税金とは違い、相続を経験するのは人生の中でそう回数が多いわけではありません。分からなくて当然とも言えるのです。

そこで相談する相手として出てくるのがFPです。お金の専門家を頼って相談しに来ている訳ですから、相続についてしっかりとした知識を身につけておく必要があるのです。

さらにFPに相談することで、相続のその後のライフプランについても相談することができます。

また、相続と似ている事業継承の対策もFPが身につけておきたい知識として挙げられます。事業継承対策はかなり難しい内容言われているため、お金のプロであるFPでも弁護士や税理士と連携をしながらしっかりと進めていく必要があり、専門的な知識も必要になってくるのです。

FPの主な仕事内容

FPが行う仕事内容とは、主に相談者の目標を達成するための資金計画を立てることです。

目標は相談者ごとに様々で、子供の教育資金や老後の生活資金などについての相談が多くなります。詳しくは以下の「FPに相談できること」を参考にしてください。

FPの仕事としては相談者からの目的に応じて、資産計画を立ててあげることになります。

資産計画を立てるためにはまずは現在の状況などを分析する必要があります。家計がどうなっているのか、貯蓄はどれくらいあるのかを踏まえたうえで、どのように資金を準備していくかの計画を立てるのです。

このときにライフイベントについてのプランニングも行います。資金計画をするうえで今後どのようなライフイベントの可能性があるのかは非常に重要になってきます。

子供が生まれる予定ならばその子にかかる費用も計算に含める必要がありますし、マイホーム購入が目標よりも前にあるのならばその資金も計算に入れなくてはいけません。

そのため、単純に資金計画をするだけではなく、今後のライフプランニングもしっかりと計画したうえで、資金計画を立てることが仕事の内容と言えます。

相談者は個人の方も多いですが、なかには法人の方もいらっしゃいます。様々な状況の方の資金計画を立てることになるため、必要になる知識量もかなり多くなると言えます。FPだけで分からないことがあれば、他の専門職の方と連携をとることも多くあります。

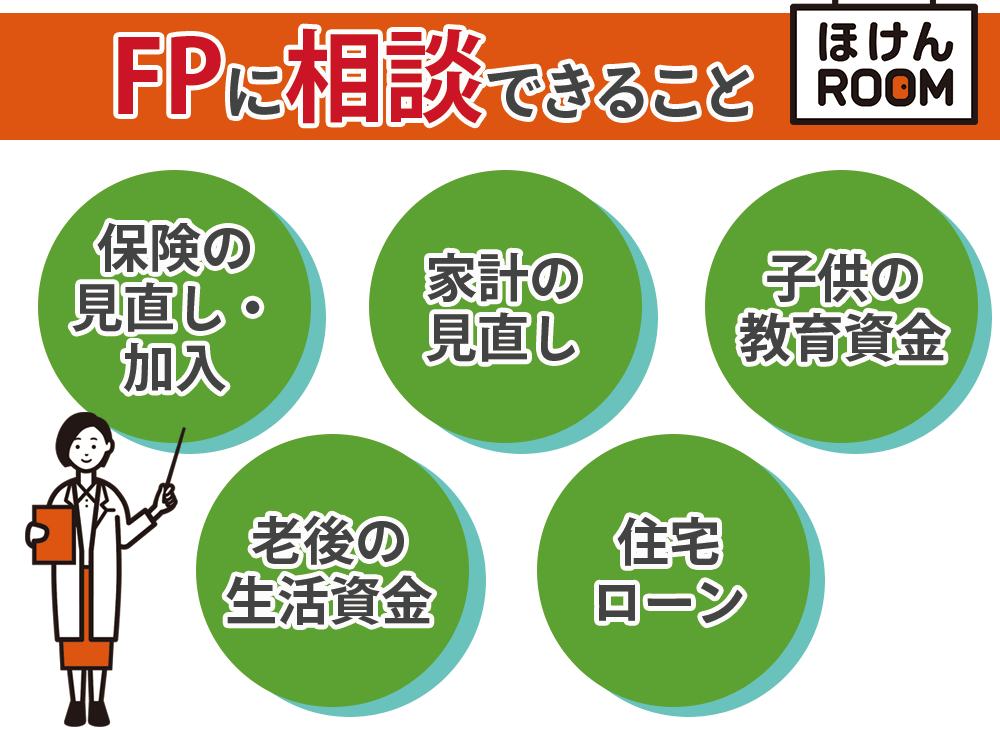

FP(ファイナンシャルプランナー)に相談できることは主に5つ!

FPに相談できる内容は、主に下記の5つです。

- 保険の見直し・加入

- 家計の見直し

- 子供の教育資金

- 老後の生活資金

- 住宅ローン

またこの他にも、お金に関するちょっとした疑問も相談できます。

少しでもお金でお悩みや不安な点があれば、FPに相談してみてはいかがでしょうか。

本章では上記で挙げた5つの相談内容について解説します。

①保険の見直し・加入

FPには保険の見直し・加入の相談ができます。

保険の相談なら保険会社へ、というイメージを持っている人も多いはずです。

しかし保険会社への相談だけでは、その会社の商品しか知ることができません。

よって沢山の商品を比べたり、検討たりしたい場合、個人で探すのでは時間も手間もかかりますよね。

その点FPへの保険相談であれば、複数ある商品を一度に比較可能です。

なお保険を検討するのであれば、

- リスク

- 保障内容

- 期間

以上の3つを考えておくことが重要です。

FPへの相談では、個人のライフプランに合わせて今後想定される、

- 結婚

- 出産

- 子育て

- 老後

といったライフイベントで生じるリスクや、必要になるであろう保障を考慮して、沢山ある商品の中から最適なプランを提案をしてもらえます。

つまり保険単体で考えるのではなく、全体的な資金計画の中のひとつの材料として、活用が検討できます。

よって保険の見直しや加入を検討している人は、FPへの相談を検討してみましょう。

②家計の見直し

- 節約をしているはずなのに家計に余裕がない

- 最適な貯蓄の方法は?

- 固定費を削減するにはどうしたら良い?

このような家計の悩みも、FPに相談ができます。

収入やライフスタイルは人により様々です。

FPとはそんな個人の事情を把握し、税金や保険、不動産など、総合的な観点からアドバイスを行います。

各分野の専門家の場合は、FPとは違い専門分野のアドバイスしかできません。

よって「家計」という総合的な暮らしのお金に関しては、FPへの相談がおすすめです。

風邪を引いたら病院へ行くのと同じように、家計に不安点がある場合はFPへの相談を検討しましょう。

③子供の教育資金

子供の学費や教科書代といった教育資金も、FPに相談ができます。

子供のいる家庭では、

- 受験費

- 入学費

- 学費

といったまとまった支出に備えなければなりません。

幼稚園から大学まで全て私立に進学した場合の教育費は、約2,200万円と言われています。

そんな大金を貯蓄だけで準備するのは困難です。

FPに教育資金の相談を行った場合は、ライフスタイルや家族構成、これから考えられるライフイベントを踏まえて、

- 教育資金に備えた資金計画

- 最適な学資保険

などの提案をしてもらえます。

必要な教育資金は子供の人数によっても異なりますし、必ずしも親の希望通りに進学するとは限りません。

また親に万が一のことがあった場合は、教育資金の準備ができなくなってしまうかもしれません。

FPへの相談では、そのようなリスクに備えた提案を行います。

④老後の生活資金

「老後2,000万円問題」に代表されるように、今後は老後資金が不足していくこと予想されています。

よって多くの人が、

- 貯蓄は十分か

- 年金はもらえるのか

以上のような老後の不安を抱えているのではないでしょうか。

2,000万円以上の資金を貯蓄のみで賄おうとするのは、

- 結婚

- 出産

- 子育て

といったライフイベントを加味すると非常に困難です。

また例え老後に十分な生活資金があっても、相続や医療費など、老後には多くの問題が発生します。

FPに相談した場合は、老後に考えられる様々なリスクから、

- 年金制度

- 生命保険や医療保険の活用

- 老後に向けた資産運用

- 相続

以上のような内容を、個人のライフスタイルに合わせて提案してもらえます。

「資産運用は難しそう」というイメージを持っている場合でも、低リスクで無理のない運用方法を知る機会になるため、ぜひ相談してみてください。

⑤住宅ローン

住宅を購入したい場合は、老後資金や教育資金とは別に住宅購入資金の準備を行う必要があります。

無理をしてかき集めてしまうと、購入後に住宅ローン破綻を起こしかねません。

そのため住宅ローンを決める際は、購入後に想定される固定費を踏まえて考慮する必要があります。

お伝えしている通りFPはお金に関する総合的な知識を持っています。

よって現在の家計状況やライフプランを踏まえ、その人にとって適切な住宅ローンのアドバイスが可能です。

また住宅ローンには、

- 固定金利

- 変動金利

の2種類があります。

どちらが合っているは人によって異なるため、今後のライフプランで選択することが大切です。

そのため自分にはどちらのタイプの金利が合っているのかを、FPに相談してみても良いでしょう。

FPへの住宅ローン相談

1番多いFPへの相談内容は保険の見直し・加入

FPへの相談内容は、

- 保険の見直し・加入

- 老後資金

- 教育資金

以上のような順番で多いです。

FPの保険相談では、ひとりひとりのライフスタイルや資金計画を踏まえた上で、商品選びから加入まで全てサポートしてもらえます。

また複数の保険商品を一気に比較できる点からも、FPへの保険相談はおすすめです。

老後資金や教育資金は、まとまったお金が必要で準備に時間がかかるという点が共通していますね。

貯金だけでは準備が難しい費用を、低リスクかつ手軽に準備する方法を、FPと一緒に考えてみてはいかがでしょうか。

マネーキャリアではFPによる無料相談を実施しています。

納得いくまで何度でも無料相談が可能ですので、ぜひ一度利用してみてください。

FP相談を利用した人の実際の相談事例

FPには保険や家計、不動産など、お金に関する様々な悩みが相談可能です。

しかしお金のことならなんでも相談できるとはいえ、実際にどう相談したら良いのか迷う人もいるのではないでしょうか。

本章ではFPを実際に利用した人の相談事例をご紹介します。

「FPにどんなことを相談したら良いの?」とお悩みの人は、ぜひ参考にしてみてください。

事例①:支出の無駄を指摘してもらって毎月の家計が黒字になった

40代女性

教育資金についての相談

事例②:住宅ローンの金額が収入に対して妥当か判断してもらった

30代女性

住宅ローンについて相談

事例③:退職金の運用方法を相談し、老後の資金計画が立てられた

50代男性

老後資金について相談

FP相談はライフイベントの都度行うのがベスト!

FPへの相談頻度はどのくらいがベストか知っていますか?

FPへの相談は、ライフイベントの都度行うのがおすすめです。

- 結婚

- 出産

- 入学

など、ライフイベントごとに必要なお金は異なります。

そのため各ライフイベントに合った資金計画を行う必要があります。

よって可能であれば、その都度FPに相談へ行きましょう。

とはいえ、何かあるたびにFPへ相談に出かけるのは、少し手間だと感じる人もいるのではないでしょうか?

そんな人はぜひマネーキャリアをご利用ください。

マネーキャリアはオンラインでFPに無料相談ができるサービスです。

予約から相談まで全てオンライン上で完結し、オンライン通話ができる環境であればどこでも相談できます。

お悩みの内容に合わせて、専門性の高い相談員を紹介します。

とてもお手軽なサービスですので、ぜひ一度予約してみてください。

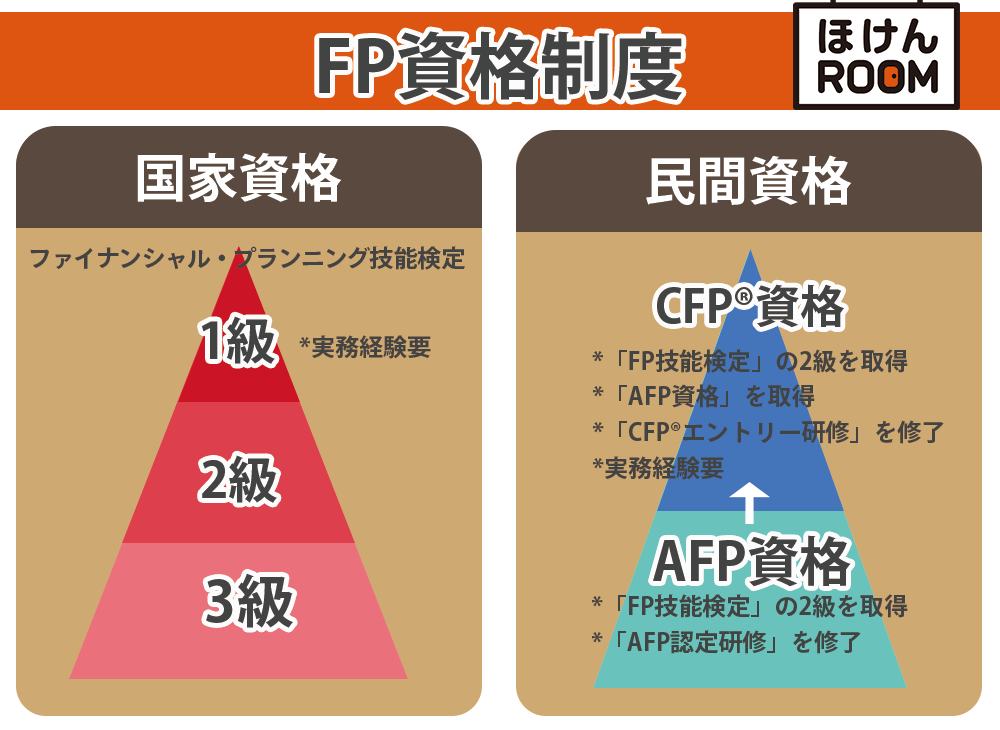

FP資格制度とは?FP試験についても解説!

FPには資格制度があります。

FP資格にはいくつか種類があり、お金に関する総合的な知識という点では共通しているものの、それぞれ目的や難易度、取得方法が異なります。

そのため目的や経験、知識量に基づいた資格の選択が大切です。

本章ではそんなFPの資格制度に関して、

- 資格の種類

- 資格取得の目的

- 試験の仕組みや難易度

以上の3点を解説します。

資格の取得を検討している人は、ぜひ参考にしてみてください。

国家資格と民間資格の2種類がある

FPは一括りにされがちですが、

- 国家資格

- 民間資格

以上の2種類が存在します。

①国家資格

国家資格は「ファイナンシャル・プランニング技能検定(1~3級)」です。

取得の流れとしては、各級の学科と実技の試験を受け、合格点以上が取れたら認定されます。

一般的な検定と同様、3級→2級→1級の順番で難易度が高く、1級に関しては一定の実務経験が必要です。

②民間資格

一方、民間資格には「AFP資格」と「CFP®資格」の2種類があります。

民間試験の方は流れがやや複雑になります。

まず「AFP資格」は、

- 「FP技能検定」の2級を取得

- 「AFP認定研修」を修了

以上のような流れです。

また「CFP®資格」は、

- 「AFP資格」を取得

- 「CFP®資格試験」に合格

- 「CFP®エントリー研修」を修了

- 一定の実務経験

以上のような流れです。

「CFP®資格」は「AFP資格」の更に上位の資格で、尚且つ実務経験が必須であることから、より専門性が高くスキルが求められます。

以上が各資格の概要です。

FP資格はそれぞれの目的に応じて取得できる

FP資格とは前述の通り全部で5種類あります。

それぞれ難易度や資格の意味が異なるため、目的に応じて取得可能です。

主な目的としては、

- 資産運用・家計管理

- 企業内FPになる

- 独立系FPになる

以上の3つが挙げられます。

「3級FP技能検定」ではお金に関する基礎的な内容が学べるため、生活に関わる資産運用や家計管理といった分野に活かすことができます。

「2級FP技能検定」や「AFP資格」ではより専門性が高まるため、顧客の資産全体を考えたサポートが可能です。

銀行や保険会社といった金融系の会社では、営業部門や昇進で必要な場合があるため、キャリアアップにも活かせます。

「FP技能検定1級」や「CFP®資格」は、実務経験も豊富なプロフェッショナルです。

そのため企業から独立し、より中立的な立場でのサポートができます。

以上のように、FP資格の取得を検討する場合は、目的に応じて必要な資格を取得しましょう。

FP試験の難易度

FP試験の仕組みと難易度を解説します。

「FP技能検定」の仕組みと合格率は、2020年9月実施のデータによると下記の通りです。

| 受験資格 | 試験内容 | 合格率 | |

|---|---|---|---|

| 3級 | 誰でも | 学科・実技 (両方合格が必要) | 学科89.64% 実技88.04% |

| 2級 | 下記のいずれかを満たす人 ・3級を取得済み ・「AFP認定研修」修了者 ・2年以上の実務経験有り ・「厚生労働省認定金融渉外技能審査3級」合格者 | 学科・実技 (両方合格が必要) | 学科49.19% 実技57.37% |

| 1級 | 下記のいずれかを満たす人 ・2級を取得し、1年以上の実務経験有り ・5年以上のFP実務経験有り | 学科・実技 (実技の合格が必要) | 97.7% |

また、「AFP資格」と「CFP®資格」の仕組みは下記の通りです。

| 受験資格 | 内容 | |

|---|---|---|

| AFP資格 | 「FP技能検定」2級を取得済み | 「AFP認定研修」の修了 |

| CFP®資格 | 「AFP資格」を取得し、3年以上の実務経験有り | 「CFP®資格審査試験」に合格 「CFP®エントリー研修」の修了 |

それぞれの資格の取得難易度としては、

3級FP技能検定 < 2級FP技能検定≦AFP資格 < CFP®資格 < 1級FP技能検定

以上の順番になります。

FP資格を取るメリット

FPの資格を取ると就職に有利になる職業

FPはお金の専門家です。お金に関する知識は学校では習わないため、資格を取ることで就職に有利になる職業もあるのです。

これから資格を取ることを考えている場合、どのような職種に必要性が高くなっているのか知っておきたいですよね?

以下では、

- 有利になる職種

- 徐陽が増加しているFP資格

- FPに向いている人

- FPの将来性

についてご紹介していきたいと思います。

金融機関や保険業界が多い

FP資格が役立つ職業としては、

- 金融機関

- 保険業界

が挙げられます。

お金の専門家としての知識を身につけているため、金融機関への就職時に有利になると言えます。金融機関では貯蓄についての知識が必要となり、FPの資格があることで相談者に的確なアドバイスができるようになるのです。

また、同様に保険業界でも有利に働くと言えます。ライフプランに沿った商品の紹介などで、資格を有効に利用することができるのです。

これらの職種であった場合、FP資格を持っていなかった場合には資格取得をすすめられることもあるほどです。それだけこれらの職種にとってはお金に関する知識が重要になってくると言えるのです。

また、不動産業界も資格所有者が多くなります。不動産業界ではローンを組むことが多いため、FPの知識が役立つことになるのです。

また、一般の企業でも人事や総務では役立つ資格と言えます。給料や税金の計算をする際に、FPの知識が役に立つと言えるのです。

FP3級の資格の需要は増加傾向!

FPの資格には1~3級まであることはご紹介しました。3級はそのなかでも一番取得することが簡単なレベルです。

なぜ3級の需要が増加しているのでしょうか?

就職などの際にFP3級が必須条件となっている場合もあるため、就職目的で資格を取る方もいらっしゃいますが、自己啓発として資格を取得される方が増えているのです。

お金については義務教育では習いません。そのため、お金に関する知識がある方は少ないのです。

相続や投資をきっかけにお金に関する知識を深めたいと考える方が増え、その結果FP3級の資格を取る方が増えているのです。

また、FP資格者の需要も増大していると言えます。

「老後2,000万円問題」が注目されたこともあり、老後資金について不安な方は増えています。また、資金運営として投資を行う方も増えており、このような方の相談相手としてFP3級資格の需要が増加していると言えるのです。

しかし3級はまだまだ知識が豊富とは言えないため、できれば2級以上のFPを目指すようにしましょう。

FPが有利になる職業に向いている人

FPの資格を取った場合には、それを活かした職業につきたいですよね?

FP資格を有効に活用する場合に向いている方としては、

- コミュニケーション能力が高い方

- 秘密厳守ができる方

が挙げられます。

FPはお金に関する相談を受けることがおもな仕事内容となります。金融機関でも保険業界でもお客様が相手になることに変わりはありません。

そのため、しっかりと相手の話を聞くことができる、コミュニケーション能力が高い方が向いていると言えるのです。

お金に関するプライベートな話となると、些細なことで相手が怒ってしまう可能性もあります。言葉の使い方や発言内容に注意できる方が向いているのです。

また、お客様の個人情報を守らなくてはいけないため、秘密厳守が鉄則です。個人情報が漏れたとあってはその後相談者がいなくなってしまう事も考えられるため、秘密厳守が守れる方に向いている資格と言えます。

FPの将来性とやりがい

FPの資格に将来性が有るのか心配になるかもしれません。しかし、FPの需要はこれからも高まると言えます。

人口減少と高齢化で年金の支給額については期待できないと言うのが現状です。自分で準備をしておかなくてはいけないため、老後資金についての相談は尽きないと言えるのです。

また、資産運用するにしても専門家の意見を聞きたくなるのが普通です。FPに頼る方はこれから増えてくると言えるのです。

とくに30代からの相談件数は増加している傾向にあり、今結婚や出産などのライフイベントでFPを利用している方たちは、今後も様々なライフイベントごとにFPを頼ると言っても良いと思います。

さらに、相談者への的確なアドバイスが役立った場合には、相談者から感謝されるため、とてもやりがいのある仕事と言えるのです。

まとめ

FPについて解説しましたがいかがでしたでしょうか?

FPへはライフイベントごとに必要なお金はもちろんのこと、お金に関する些細な疑問も相談可能です。

そのためお金について少しでも悩んでいることのある人は、ぜひ活用してみましょう。

マネーキャリアでは、FPへの無料相談をオンライン上で実施しています。

FPへの相談を検討中の場合は、お気軽に予約してみてください。

合わせて読みたい記事

合わせて読みたい記事

総合的にみたおすすめの保険相談サービスはこちらで解説しています。

▼この記事を読んで欲しい人

▼この記事を読んでわかること