更新日:2023/05/14

罹災証明書って何?火災保険の保険金申請では必要?発行方法から使い道まで

罹災証明書とは、地震・台風などの災害で被害を受けた家屋などの「建物の損害」の程度を証明する公的な書類です。本記事では、「被災した事実」の被災証明書との違いや、罹災証明書をどこでもらえるか、火災保険の保険金請求の際に活用できるのか、などを解説します。

目次を使って気になるところから読みましょう!

罹災証明書(り災証明書)とは?

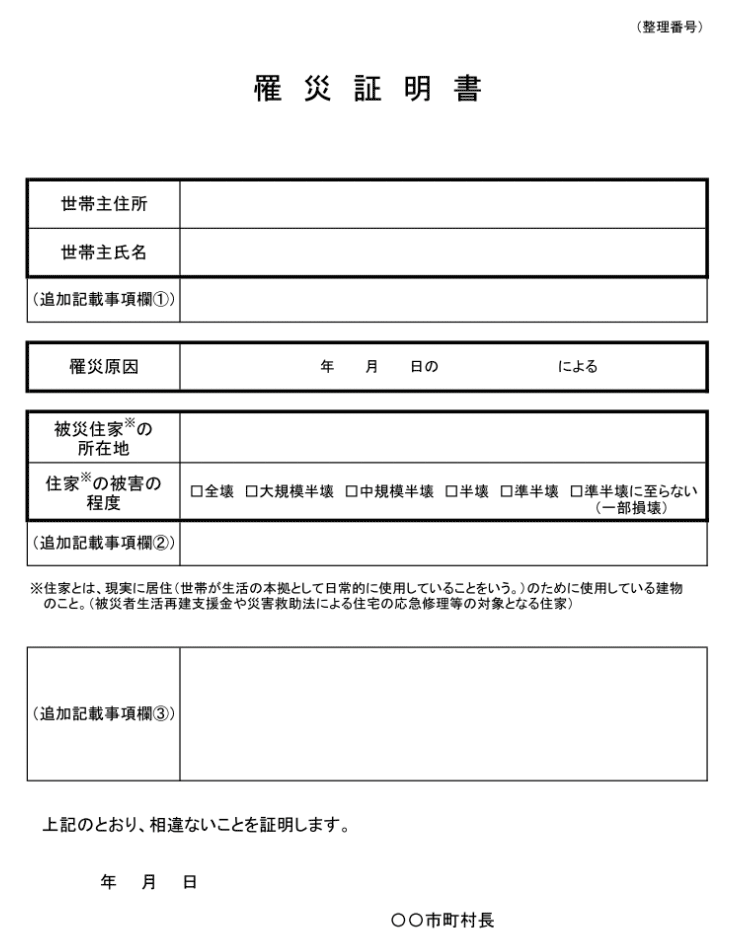

罹災証明書の例

(内閣府:防災ページ「罹災証明書」から引用)

罹災証明書(読み方:りさいしょうめいしょ)とは、地震や台風などの自然災害が原因で損害した、家屋などの建物の損害程度を示す公的な証明書です。地区町村などの自治体が発行するものになります。

罹災証明書は、「被災者生活再建支援金の申請」や「義援金の申請」で用いられるだけではなく、民間の融資が受けられやすくするための申請や、一部の火災保険の保険金の請求などの場面で使うことができます。(※ 地震保険の際の保険金請求では罹災証明書の提出は不要です。)

各サイトで情報が異なっているようですが、損害保険協会の方からご指摘いただき、「地震保険の際には不要」であることを明記させていただきます。(2023年5月更新)

関連(首相官邸より):生命保険・損害保険の保険金等の請求にあたって「罹災証明書」は原則不要

しかし、罹災証明書と似た「被災証明書」というものがあったり、損害の定義はどういう仕組みなのか、いつどこでもらえるのか、など疑問点は多々あるかと思います。

今回の記事では

- 罹災証明書と被災証明書の違い

- 罹災証明書はいつどこに申請するのか

- 罹災証明書の家屋の損害の判定基準

などについてまとめていきます。

申請しないと損をしてしまう可能性もありますので、ご自身の被災状況に応じて、確認をしてみてください。

罹災証明書と被災証明書の違い

申請に必要な書類を取りに来たけれど、罹災証明書と「被災証明書」があって、どちらが必要なのか分からなくなってしまった。そんな経験のある方もいるかもしれませんね。

二つの証明書の違いは何の損害を対象にしているのかです。

罹災証明書の対象は「住宅・家屋」です。一方、被災証明書は、住宅・家屋に限らず広く「被災した事実(人に関連するものなど)」を証明するものと、証明の対象に違いがあります。

- 罹災証明書:住宅の被害の程度などを証明する書類

例:全壊(全焼)、大規模半壊、半壊(半焼)、一部損壊など。 - 被災証明書:人に関連するものなど広く被災をした事実を証明する書類

例:人的被害:死亡・行方不明・負傷など。停電や公共交通機関の麻痺による帰宅難民であることなど。塀や扉、備品、家具などの損害など。

例を見ていただければわかる通りで、被災証明書は対象が広い範囲となります。

証明書の使い道(火災保険の申請、支援金の申請など)によって必要な書類が違ってくるため、どの証明書が必要かよく分からない場合は、申請する前に事前に自治体や保険会社に確認することをおすすめします。

罹災証明書の取得方法と使い道

罹災証明書の取得方法(どこで?いつ?いつ申請できる?)を見ていきましょう。

罹災証明書はどこで入手するの?

罹災証明の入手先は災害の種類によって異なります。

災害には大きく分けて火災と自然災害があり、火災の場合の入手先は消防署であり、地震、台風、洪水などの自然災害の場合は市町村役場となります。

申請は原則被災者本人が、罹災証明書の発行のために申請書を市町村に提出して行いますが、委任状があれば代理人でも行うことができます。

なお、罹災証明書がまだ入手できていないときは罹災届出証明書を提出して申請できます。

罹災証明書はどのタイミングで入手するべきなの?

被災した場合には、前述したように公的機関からさまざまな支援が受けられます。

避難所で食べ物や水などの配給をうける場合には、いちいち罹災証明書の提示を求められることはありません。しかし、まとまった金額になる支援金や融資などを受けたり、税金、保険料、公共料金などの減免・猶予の申請をしたりする場合には、罹災証明書の提示を求められます。

したがって、前述の支援金を受けたり、火災保険の保険金の請求をしたりする前に罹災証明書を入手しておくのが望ましいです。

罹災証明書を入手する前に支援を受けたいという場合は、罹災証明書の申請をしたとき「罹災届出証明書」をもらっておけば、支援の申請はそれで代用できる場合もあります。速やかに支援の手続きをするのが望ましいので、罹災証明書はなるべき早く入手するようにしましょう。

罹災証明書はいつ申請すればいいの?

自治体が罹災証明書を発行するためには、調査員が現地調査を行う必要があります。

現地調査をどのような順序でするかというのは、災害の大きさやその時の業務の状況によるでしょうから一概には言えませんが、被災したらできる限り早く申請するのが良いでしょう。

申請をしてから罹災証明書が発行されるまでの期間は自治体や災害規模などによりますが、2週間程度かかることが多いようです。

災害規模が大きくなればさらに時間がかかりますし、損害認定に疑義があり再調査を依頼すればこれにも時間がかかります。

申請の期限は自治体や災害の規模にもより数か月から1年程度と思われますが、災害から日時が過ぎると損害の程度の現地調査ができなくなります。

写真による判定も場合によっては可能ですが、家の解体や撤去、修理などを行う前に、早く申請すべきでしょう。

罹災証明書の損害の判定基準は?

罹災証明書を作成する際の住家の損害の判定基準はどのようなものでしょうか?

ここでは、調査の判定基準についてみていきます。住家の被害の程度の判定は、国(内閣府)が決めている「災害に係る住家の被害認定基準」により、自治体の調査員がそれに基づき行います。

ただし、注意しておきたいことは、被害認定基準は地震保険の保険金が支払われる場合の損害基準とは異なります。(地震保険では罹災証明書は不要)

地震保険の保険金が支払われるときの損害認定は、日本損害保険協会が決めている「地震保険損害認定基準」により、保険会社の調査員がそれに基づき損害認定を行います。地震保険の請求をするときに、認定基準の異なる罹災証明書の提出を求められるのは、実際に被害を被っていることを確認するためと考えられます。

それでは、罹災証明書の損害判定基準を見ていきましょう。

第一次調査での損害判定基準

第一次調査は家屋の外からの外観目視調査により行われます。

そのときの罹災証明書の被害の程度は、「全壊」「大規模半壊」「半壊」そしてそれに満たない「一部損壊」に分かれます。

「災害に係る住家の被害認定基準」の内容は以下の表を参照してください。

| 全壊 | 大規模半壊 | 半壊 | |

|---|---|---|---|

| ①住家の損壊、焼失、 流出した部分の床面積の 延床面積に占める損壊割合 | 70%以上 | 50%以上 70%未満 | 20%以上 50%未満 |

| ②住家の主要な構成要素 の経済的被害の住家全体 に占める損害割合 | 50%以上 | 40%以上 50%未満 | 20%以上 40%未満 |

75%(壁の構成割合)x50%(壁の損害割合)=37.5%

第二次調査での損害判定基準

第一次調査は家屋の外からの外観目視調査でしたが、その判定に不服がある場合は第二次調査の依頼を申請することができます。

第二次調査は外観目視調査に加え、内部立入調査を行います。

第二次調査における主要構造物の構成割合は、第一次調査と異なり、屋根15%、柱15%、床10%、外壁10%、内壁10%、天井5%、建具15%、基礎10%、設備10%です。

主要構造物の損害割合に構成割合を乗じて家屋全体の損害割合を算出するのは第一次調査と同じです。

第二次調査にも納得できず、被災者から再調査の依頼があった場合は、市町村はその内容を精査して必要に応じて再調査を行うこととなっています。

罹災証明書を受け取ることの使い道とメリット

冒頭に一部記述していますが、罹災証明書は何に使うの?と、疑問を持つ方もいると思います。受け取ることのメリット・使い道について、具体的に詳しく見ていきましょう。

罹災証明書を受け取ることで得られるメリットとしては、

- 公的支援

- 民間支援

が受けられる、ということになります。

公的支援とはどのような支援なのでしょうか?民間支援とは何が違うのでしょうか?それぞれ詳しくご紹介します。

公的支援を受けられる

罹災証明書を受け取ることで、公的支援を受けることができるというメリットがあります。

公的支援とは、

- 各種税金や国民健康保険の減免

- 被災者生活再建支援金の支給

- 住宅応急修理制度が利用可能

等になります。

税金や健康保険の減免は、被害を受けた住居の固定資産税や被害を受けた人の国民健康保険料を、一定期間減額・免除されます。また、被災者生活再建支援金を受け取ることができます。

さらに、住宅応急修理制度を利用することで、家の修復が終わるまで優先的に仮設住宅や公営住宅に住むことができます。

これらの様な公的支援を受けることができるため、罹災証明書は必ず受け取るようにしましょう。

民間支援を受けられる

罹災証明書を受け取ることで、公的支援だけでなく、民間支援というものも受けることができます。

民間支援としては、

- 民間金融機関から低金利・無利子での融資

- 私立学校の授業料免除

- ※ 地震保険の保険金申請では不要

- ※ 生命保険・損害保険の保険金等の請求にあたって「罹災証明書」は原則不要

などが挙げられます。

民間の銀行などから無利子または低金利で融資を受けることができます。金利などは銀行によって違いがありますが、ありがたい支援ですね。また、私立学校に通っている家族がいた場合、授業料免除を受けることができる場合もあります。

参考:マンションに住んでいる場合も罹災証明は必要?

罹災証明書は住んでいた家の損害程度を認定するものであり、その家を所有しているか賃借しているか、戸建てか共同住宅かということは関係ありません。

被災し罹災証明書があれば、たとえば支援金、義援金の給付、資金の融資、公共料金などの減免・猶予、住宅の応急修理など各種被災者支援策が受けられます。

このことはマンションに住んでいる人も同じです。

まとめ:罹災証明書の概要から使い道、発行方法まで

本記事では、自然災害で影響をうけた建物の損害の程度を示す罹災証明書についてご紹介しました。

- 罹災証明書は「建物・家屋」の損害を示す公的証明書であり、被災証明書は広く被災の事実を示す公的証明書

- 自然災害の場合は市区町村の自治体に申請し、調査を実施してくれる。

- 発行には2週間程度時間がかかるため、早めの申請が大事。

- 被害の程度は「全壊」「大規模半壊」「半壊」「一部損壊」の4つに分けられる

- 罹災証明書を受け取ることで、公的支援・民間支援を受けることができる

以上になります。