更新日:2025/01/06

江戸川区で住宅ローンの無料相談ができるおすすめ相談窓口は?

- 最適な住宅ローン相談窓口を見つける方法

- 無料相談ができるおすすめ相談窓口TOP7

- 住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローン相談のタイミング

- 住宅ローン相談をする際の注意点

何度でも無料でオンライン相談が可能なマネーキャリアには、独自基準をクリアした優秀なFPが多数在籍しています。相談予約も公式HP上から簡単に行えるので、住宅ローンや暮らしのお金についての悩みがある方は早速利用してみましょう。

目次を使って気になるところから読みましょう!

- 江戸川区で最適な住宅ローン相談窓口を見つける方法とは

- 江戸川区で住宅ローンの無料相談ができるおすすめ相談窓口TOP7

- マネーキャリア【江戸川区対応】

- ほけんのぜんぶ

- ほけんの窓口

- 株式会社快晴ホーム

- 株式会社明和リブウェル

- Life Smile

- 株式会社セルフリジェネレーション

- 江戸川区で住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローンの相談場所①銀行

- 住宅ローンの相談場所②不動産業者

- 住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

- 住宅ローンの相談場所④住宅金融支援機構

- 江戸川区での住宅ローン相談のタイミング

- 江戸川区で住宅ローン相談をする際の注意点

- 注意点①相談内容を整理する

- 注意点②必要書類を準備する

- 注意点③予約が必要か確認する

- 注意点④きちんと納得して話を進める

- 江戸川区の住宅ローン相談おすすめ窓口TOP7まとめ

目次

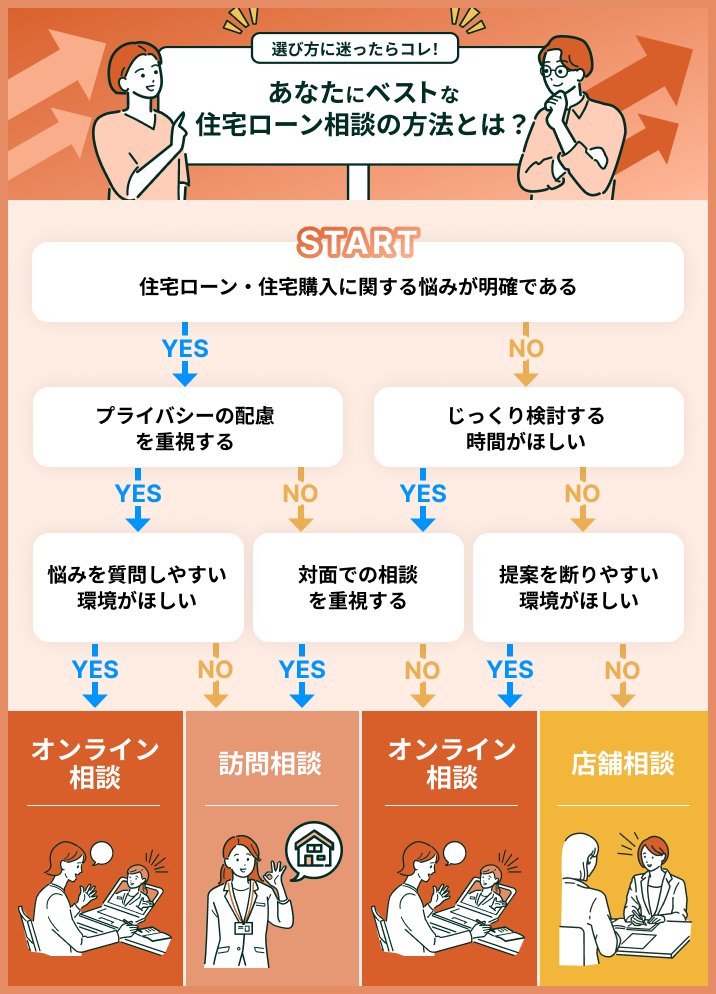

江戸川区で最適な住宅ローン相談窓口を見つける方法とは

江戸川区でで自分に最適な住宅ローン相談窓口を見つける為には、どういった「相談方法」が自分に合っているのかを理解しておく必要があります。

以下のチャートを参考にして、自分と相性の良い住宅ローンの相談方法を事前に把握しておきましょう。

江戸川区で住宅ローンの無料相談ができるおすすめ相談窓口TOP7

では次に、江戸川区で住宅ローンの無料相談が可能なおすすめ相談窓口について見てみましょう。

- マネーキャリア

- ほけんのぜんぶ

- ほけんの窓口

- 株式会社快晴ホーム

- 株式会社明和リブウェル

- Life Smile

- 株式会社セルフリジェネレーション

マネーキャリア【江戸川区対応】

マネーキャリアは提携FP3,500名以上の業界大手のFP無料相談窓口です。相談申込みがあると相談内容に得意なFPを選んで紹介します。

マネーキャリアでは、特定の商品をすすめたりなどの強引なセールスは一切なく、FPは中立的な立場で提案や設計を行います。

マネーキャリアの特徴

- 相談申込件数100,000件

- 提携FP数3,500名以上

- 女性FP多数在籍

- 対応可能エリア全国47都道府県

- 幅広いジャンルの相談に対応可能

- 5分で相談予約可能

| マネーキャリアの詳細 | |

|---|---|

| 相談形式 | 訪問 オンライン |

| 電話番号 | 050-3138-1926 |

| 対応時間 | 9:00~21:00まで(土日祝対応) |

| 相談内容 | 住宅ローン/住宅購入/保険の見直し/家計の見直し/老後資金の準備/資産形成 |

ほけんのぜんぶ

ほけんのぜんぶは、在籍する相談員の全員がFP資格を保有している点が特徴の相談窓口です。住宅ローン以外にも、保険や教育資金・老後資金、資産運用、家計管理といったジャンルの相談も受け付けています。

オンライン相談予約は24時間365日いつでも可能で、最短で予約日の翌日から相談が可能です。契約後のアフターフォロー体制も充実しているので、住宅ローンに関する悩みを急いで解消したい方はぜひ利用してみてください。

ほけんのぜんぶの特徴

| ほけんのぜんぶの詳細 | |

|---|---|

| 相談形式 | オンライン相談 訪問相談 |

| 電話番号 | 0120-208-000 |

| 対応時間 | 電話窓口:24時間対応 即契約窓口:10;00~19;00まで |

| 相談内容 | 住宅ローン/生命保険/損害保険/資産運用/家計管理/相続関係/年金/社会保険/教育資金・老後資金 |

ほけんの窓口

ほけんの窓口は、業界トップクラスの店舗数と説明の分かりやすさが魅力の大手FP相談窓口です。住宅ローン相談では返済額のシミュレーションや仮審査申込のサポートを行ってもらえます。

店舗相談やオンライン相談は何度でも無料で利用可能なので、住宅ローンや家計の悩みを抱えている方は積極的に利用してみましょう。

ほけんの窓口の特徴

- 全国700店舗以上を展開

- 保険の基礎知識を丁寧に解説

- オンライン相談を無料で何度でも利用可能

- 複数の保険商品を比較・検討してもらえる

| ほけんの窓口の詳細 | |

|---|---|

| 相談形式 | オンライン相談 店頭相談 |

| 電話番号 | 0120-001-263 |

| 対応時間 | 10:00~20:00(年中無休) |

| 相談内容 | 住宅ローン/生命保険/損害保険/資産運用/家計管理/相続関係/年金/社会保険/教育資金・老後資金 |

株式会社快晴ホーム

株式会社快晴ホームは、江戸川区や葛飾区を中心に物件の売買・仲介等を行う不動産会社です。戸建て・アパート・オーナーチェンジ物件といった様々な不動産の買取から、空き家や老朽化した物件の現金化まで、豊富な買取実績を誇ります。

また快晴ホームでは、住宅ローン相談を無料で受け付けています。住宅ローンが内定していると資金計画が立てやすくなり、物件の購入交渉も有利に進むので、ローン審査や融資の増額に関する相談は積極的に行うようにしましょう。

株式会社快晴ホームの特徴

- 江戸川区・葛飾区を中心とした不動産会社

- 他社で断られた物件の買取にも幅広く対応

- 無料の住宅ローン相談を開催

| 株式会社快晴ホームの詳細 | |

|---|---|

| 相談形式 | 店頭相談 |

| 電話番号 | 03-6458-0789 |

| 対応時間 | 10:00~18:00 定休日:火曜日・水曜日 |

| 相談内容 | 住宅ローン/資金計画 |

株式会社明和リブウェル

株式会社明和リブウェルは、江戸川区を中心に不動産のコンサルティング・売買・賃貸・管理を行う不動産会社です。不動産のプロフェッショナルが、土地・事業用物件・相続を始めとした不動産に関する様々な疑問を解消してくれます。

また公式HPで掲載されている「不動産コラム」では不動産売却や住宅ローン審査における注意点について分かりやすく解説しているので、住宅ローン相談の際は事前に目を通しておくと良いでしょう。

株式会社明和リブウェルの特徴

- 不動産のコンサルティング・売買・賃貸・管理を行う

- 「不動産コラム」で住宅ローン関連の注意点等を解説

| 株式会社明和リブウェルの詳細 | |

|---|---|

| 相談方式 | 店頭相談 |

| 電話番号 | TEL.03-3655-3170 FAX.03-3655-3031 |

| 対応時間 | 9:00~18:00(祝日除く) 定休日:水曜日 |

| 相談内容 | 住宅ローン/資金計画 |

Life Smile

株式会社セルフリジェネレーション

株式会社セルフリジェネレーションは、江戸川区を中心に不動産の売買・買取等を行う地域密着型の不動産会社です。顧客のニーズに合わせた様々な不動産査定方法を取り揃えています。

また、住宅ローンの仕組みや物件購入時の注意点に関する「住宅購入相談会」を随時開催しています。相談会への参加はオンライン上でも可能なので、興味のある方は公式HPの開催カレンダーで日程を確認しておきましょう。

株式会社セルフリジェネレーションの特徴

- 地域密着型の不動産会社

- 顧客のニーズに合わせた複数の不動産査定方法

- 住宅購入相談会を随時開催

- 店頭相談・訪問相談・オンライン相談が可能

| 株式会社セルフリジェネレーションの詳細 | |

|---|---|

| 相談方法 | オンライン相談 訪問相談 店頭相談 |

| 電話番号 | 0800-600-0363 |

| 対応時間 | 10:00~18:00 定休日:月曜日・火曜日・水曜日 |

| 相談内容 | 住宅ローン/不動産の売却・購入・査定 |

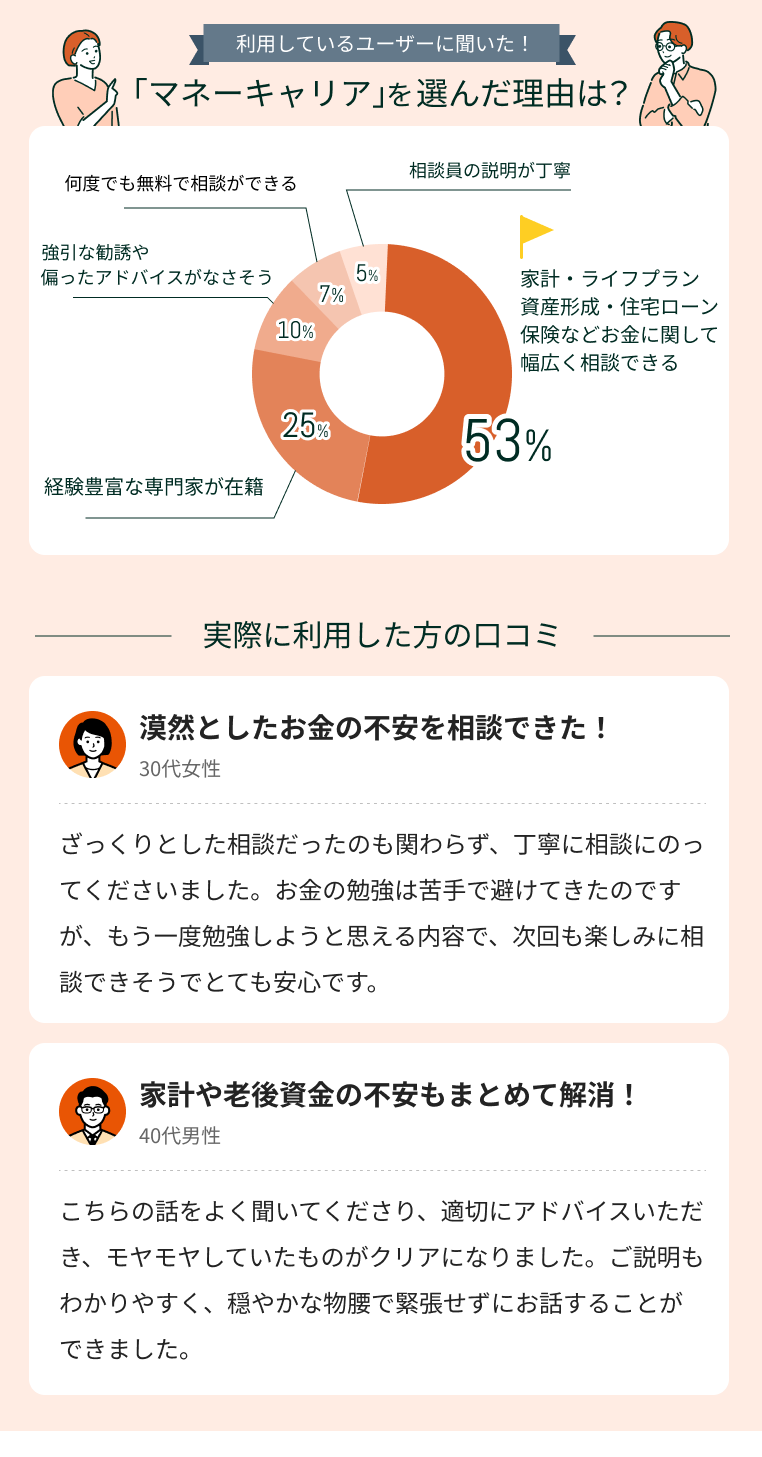

相談件数100.000件以上、お客様満足度98.6%のマネーキャリアでは、独自基準をクリアしたFPと無料で何度でもオンライン相談が可能です。住宅ローンの相談先に迷った方はぜひ一度利用してみてください。

江戸川区で住宅ローンの相談が可能な場所のメリット・デメリット

江戸川区で住宅ローンの相談が可能な場所は以下の4つです。

- 銀行

- 不動産業者

- FP(ファイナンシャルプランナー)相談窓口

- 住宅金融支援機構

住宅ローンの相談場所①銀行

▼メリット

- 相談から申込みまでまとめてできる

- 審査基準について確認できる

- 自行の住宅ローン商品について詳しく知れる

- 無料で相談できる

▼デメリット

- 他行の住宅ローン商品との比較ができない

- 自行商品のデメリットは説明しないことがある

住宅ローンの相談場所②不動産業者

▼メリット

- 気軽に相談しやすい

- 提携先銀行の住宅ローンに詳しい

- 提携先銀行の審査に通りやすいアドバイスがもらえる

- 無料で相談できる

▼デメリット

- 営業を断りづらい

- 偏った知識しかない不動産業者も存在する

- 比較した提案はできない

- 返済計画を含めたアドバイスは期待できない

住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

▼メリット

- 中立的な立場でのアドバイスがもらえる

- 家計の見直しを含めた住宅ローンの相談ができる

- 無理のない返済プランを立ててもらえる

▼デメリット

- FPの種類によって有料相談と無料相談がある点

- 住宅ローンが得意でないFPがいる

- 住宅ローンそのものの申込みはできない

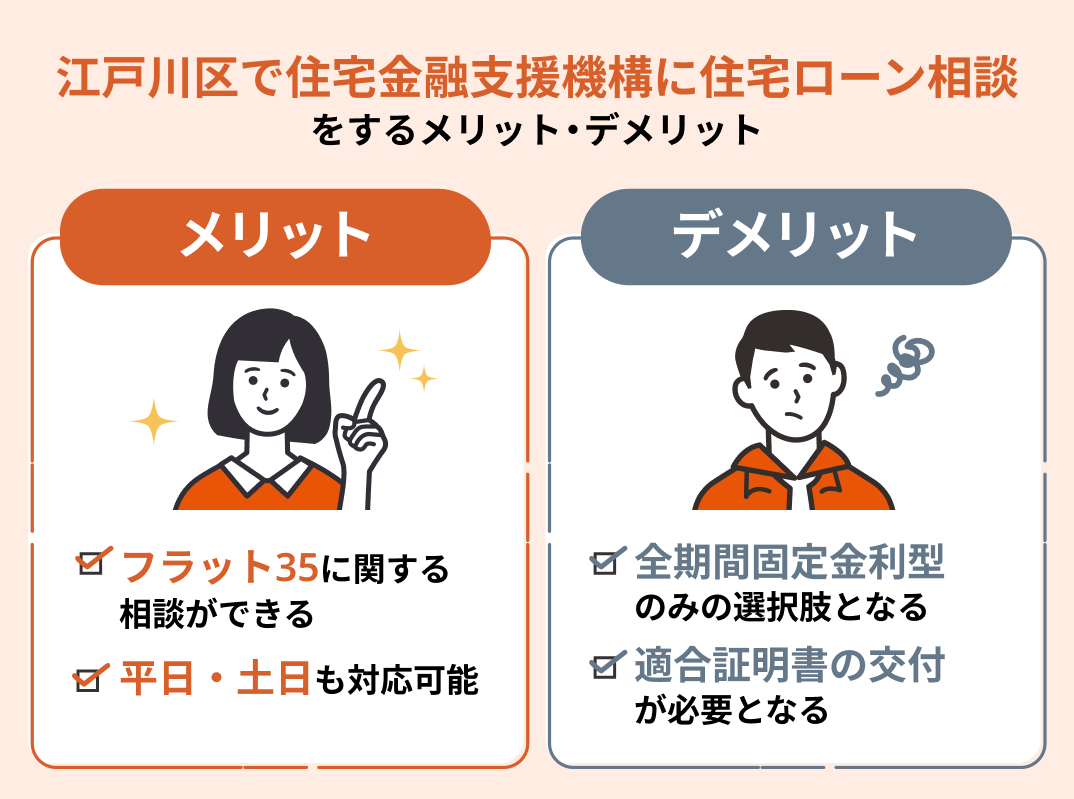

住宅ローンの相談場所④住宅金融支援機構

▼メリット

- フラット35について詳しく相談できる

- 民間の機関よりも相談がしやすい

- 住宅購入時に使える補助金や助成金のアドバイスがもらえる

- 土日にフリーダイヤルで相談できる

▼デメリット

- 店舗が全国に9つしかない

- 適合証明書の提出が必要になる

- 具体的な相談は提携している金融機関になる

- 相談会やセミナーには制限がある

優秀な相談員と確実に出会いたい方は、厳選されたFPのみが在籍するマネーキャリアのオンライン無料相談を利用しましょう。FPごとの得意ジャンルや経歴を公式HPで確認できるので、自分の相談内容に適したFPと出会いやすい点も嬉しいポイントです。

江戸川区での住宅ローン相談のタイミング

江戸川区で住宅ローン相談を検討されている方は、住宅購入の検討を始めるタイミングで相談を行うのがおすすめです。

購入段階に進んでから住宅ローン相談を行うと、希望する借入額に達しなかった場合には物件を諦めなければなりません。また、支払い済みの手付金が返還されない可能性もあります。

予算にマッチした物件をスムーズに見つける為にも、借入可能額や具体的な返済計画を立てた上で物件探しを行いましょう。

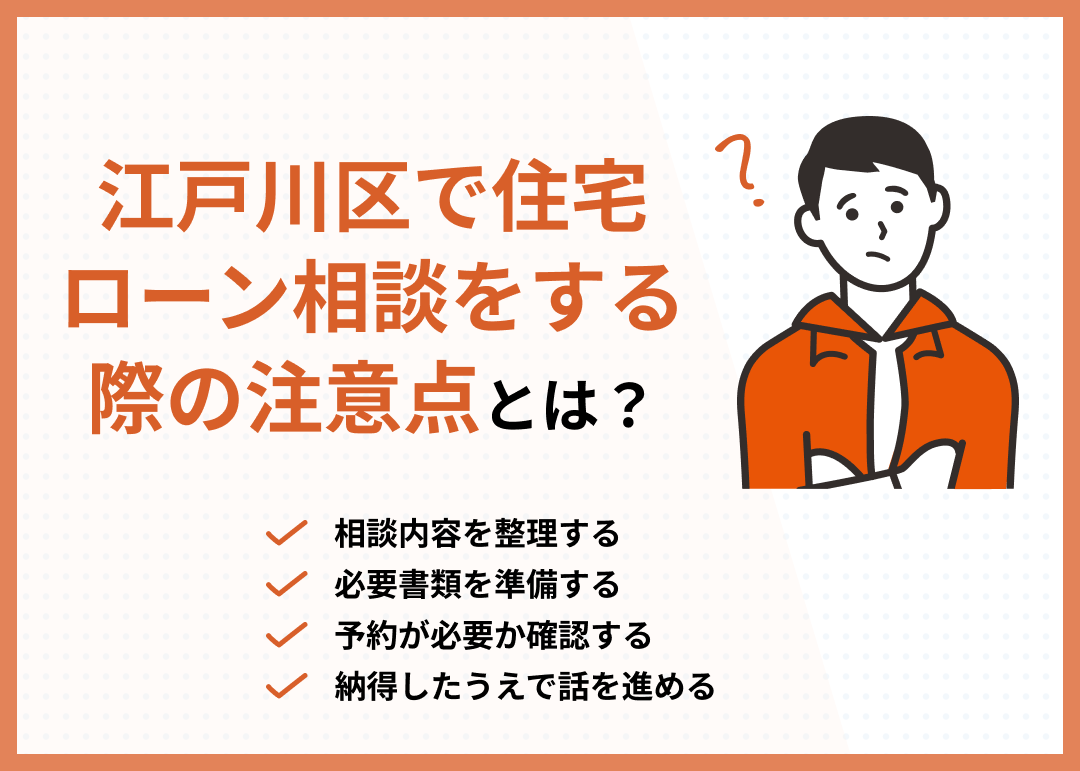

江戸川区で住宅ローン相談をする際の注意点

江戸川区で住宅ローン相談を行う際は、以下の4点に注意しましょう。

- 相談内容を整理する

- 必要書類を準備する

- 予約が必要か確認する

- きちんと納得して話を進める

注意点①相談内容を整理する

相談したい内容は人それぞれです。相談したい内容を事前に整理しておくこと、相談はスムーズにすすみやすいでしょう。

相談先が複数になる場合は、相談先ごとに整理します。要点を箇条書きにして、整理しておくとわかりやすいでしょう。

以下は、住宅ローン相談でよくある相談です。

- 各金融機関の住宅ローン

- 住宅ローン申込み後の流れ

- 審査基準

- 適切な借入額

- 諸経費

- 住宅ローン控除

- 固定資産税

- リフォーム・メンテナンス費用

- 修繕積立金

- 保険料(火災・地震保険)

- 駐車場代

注意点②必要書類を準備する

住宅ローンの相談をする際の必要書類を準備しましょう。必要となる書類は相談先で異なります。

銀行や不動産業者に相談する場合は、以下の通りです。

- 源泉徴収票や住民税決定通知書

- ローンの残債証明書(他の借り入れがある場合)

- 物件概要が分かる資料、図面

自営業者であれば、過去3年分の確定申告書と決算書を用意しましょう。事前審査を受ける場合は、身分証明書が必要です。

FPに相談する場合は、上記の資料に加えて、以下も必要になります。

- 預金通帳

- 生活費を引き落としている通帳

- 毎月の支出がわかる家計簿など

- 年金定期便(年金加入歴がわかる資料)

- 生命保険証券

注意点③予約が必要か確認する

住宅ローンの相談をする際には、相談先に予約が必要かどうかを確認しましょう。

店舗先での相談の場合、予約制が主流になっています。銀行の相談会やFPへの相談は、基本的に予約なしでは対応してもらえないため、注意が必要です。

予約の際には、相談に必要な書類も確認しておきましょう。揃えるのに日数を要する書類があるかもしれません。オンライン相談の場合も同様です。

1つの相談先では解決しないこともあるでしょう。その場合は、次の相談先の予約も必要になります。

住宅購入に間に合うよう、スケジュール調整しなくてはなりません。しっかり事前準備して、余裕を持って相談にのぞめるようにしましょう。

注意点④きちんと納得して話を進める

- ペアローンや収入合算で借り過ぎた

- 金利タイプのメリット・デメリットを理解してなかった

- 団信信用生命保険を金利だけで選んだ

- 住宅ローン控除の理解不足

納得して話を進めていれば、後悔はすることはなかったでしょう。

例えば、2022年住宅ローン控除が改正されました。住宅ローン控除は、たびたび改正される非常にわかりにくい制度です。相談当日に住宅ローン控除の相談をしても、きちんと理解して納得できる人は少ないでしょう。

住宅購入は残金決済(購入価格から手付金を引いた金額すべてを支払うこと)日に、住宅ローンの融資が実行されなければなりません。

短期間のうちに、後悔することなく、大きな決断をする必要があります。

相談内容の予備知識があれば、納得して話を進めることができます。事前に下調べしておきましょう。

銀行などが主催する住宅ローンセミナーを受講するもおすすめです。

セミナー後には、質問もできます。

無料のオンラインセミナーもあるので、検討してみましょう。

「住宅ローンの勉強やセミナーへ参加する時間が取れない」といった方は、マネーキャリアのオンライン無料相談を利用するのが良いでしょう。幅広い分野の専門知識を備えた相談員が多数在籍しているので、住宅ローンの相談経験がない方にもおすすめです。

江戸川区の住宅ローン相談おすすめ窓口TOP7まとめ

本記事では江戸川区の住宅ローン相談について、以下の内容を中心にご紹介しました。

- 最適な住宅ローン相談窓口を見つける方法

- 無料相談ができるおすすめ相談窓口TOP7

- 住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローン相談のタイミング

- 住宅ローン相談をする際の注意点