▼この記事を読んでほしい人

- 尼崎でマイホーム購入を考えている人

- 尼崎で住宅ローン相談を予定しているが、どこがよいのかわからない人

- 住宅ローン相談のタイミングや注意点を知りたい人

この記事の監修者フィナンシャルプランナー

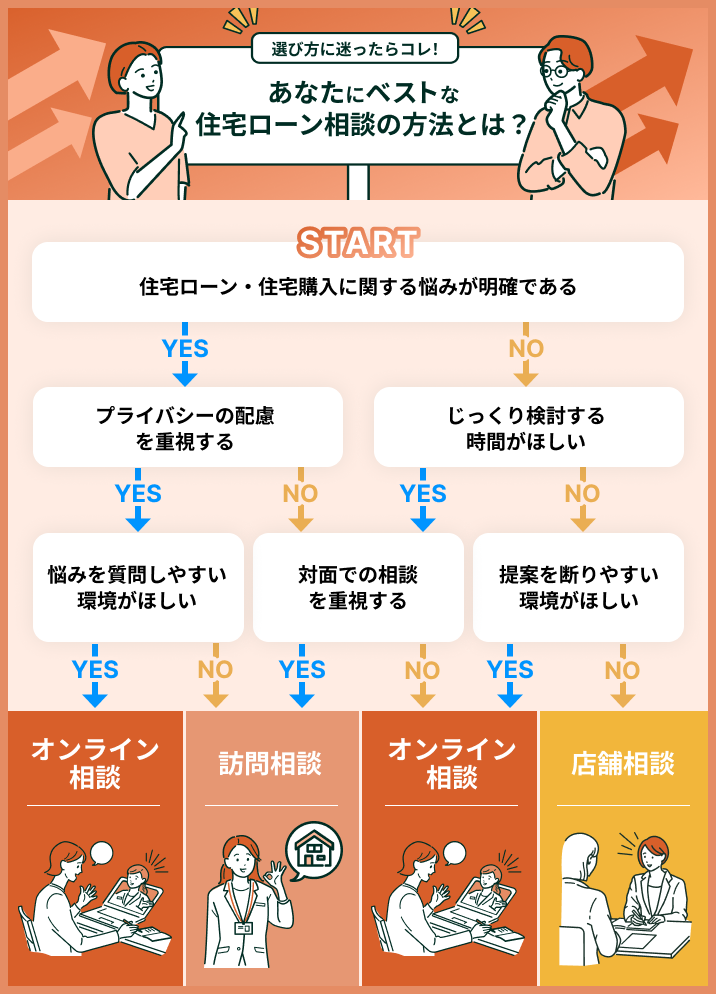

尼崎で最適な住宅ローン相談窓口を見つける方法とは

「尼崎でマイホーム購入を考えているけど、住宅ローンってどこで相談すればいいの?」そんな悩みをお持ちではありませんか?

下記のチェックリストを使えば、あなたのライフプランやライフスタイルに合った相談窓口を簡単に見つけることができます。

住宅ローンの知識がない方でも、安心して相談できますよ。

住宅ローン相談は、大きく分けてオンライン、訪問、店舗の3つの方法があります。

店舗相談は、資料を手元に確認しながら相談できる反面、営業的な提案を受ける可能性があります。

オンライン相談や訪問相談なら、ご自宅にいながらでも、経験豊富な専門家からアドバイスを受けることができますよ。

尼崎で住宅ローンの無料相談ができるおすすめ相談窓口6選

住宅を購入するときは、ほとんどの人が住宅ローンを契約するでしょう。

住宅を購入するときは、ほとんどの人が住宅ローンを契約するでしょう。

しかし、金額が大きいのでどこで契約するか、どの商品を選ぶべきか悩みますよね。

また、金利タイプや返済額の目安なども気になるでしょう。

そんなときに、住宅ローンについて無料で相談ができる窓口があれば安心です。

尼崎で住宅を購入しようと考えている方に、おすすめの相談窓口を紹介します。

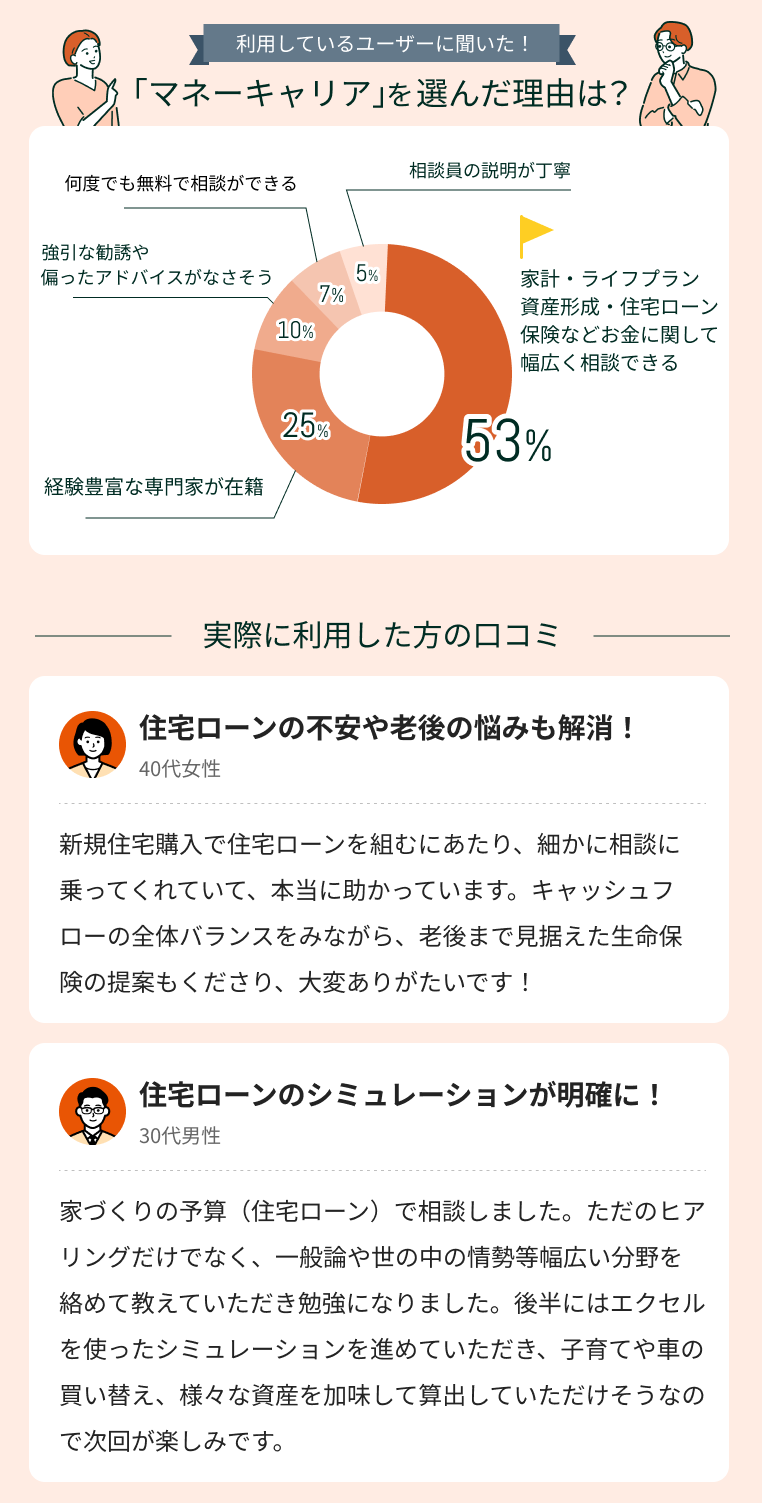

【一番おすすめ】マネーキャリア

尼崎で住宅ローンの相談をする場合は、マネーキャリアがおすすめです。

以下にマネーキャリアの詳細をまとめたので、ご確認ください。

| マネーキャリアの詳細 | |

|---|---|

| 相談相手 | FP資格を持つ専門家 |

| 相談方法 | 対面 オンライン |

| 相談料 | 0円 |

| 対応エリア | 全国 |

| 対応時間 | 9:00~21:00まで (土日祝対応) |

マネーキャリアでは、FPの資格を持つプロの専門家がお金に関する疑問を無料で解決します。

たとえば、住宅ローンでは次のような悩みを解消できます。

- 固定金利と変動金利の違いは?

- 住宅ローン減税とは?

- おすすめのローンの組み方は?

マネーキャリアで相談する際の費用は無料で、相談満足度は98.6%です。

対面だけでなくオンラインにも対応しているので、窓口まで出向く必要はありません。

通信環境があればどこでも相談が可能なので、尼崎にお住いの方ももちろんご利用いただけます。

小さなお子様がいて外に出るのが難しいご家庭には、ピッタリのサービスです。

納得できるまで何度でも無料で相談が可能なので、ぜひ検討してみてください。

ほけんのぜんぶ

尼崎で、住宅ローン相談ができるおすすめFP相談窓口2つ目は、ほけんのぜんぶです。

ほけんのぜんぶは、主に訪問型の相談に力を入れており、特に子育て世代に人気があります。

なお、オンライン相談も可能で、相談は何度でも無料です。

ほけんのぜんぶに所属しているFPは多彩な専門性をもっているので、相談者のライフスタイルやライフステージに合わせて対応できます。

ほけんのぜんぶの主な特徴

- 子育て世代相談件数15,000組の豊富な実績

- 保険相談でプレゼントキャンペーン

| ほけんのぜんぶの詳細 | |

|---|---|

| 住所(大阪支社) | 大阪府大阪市北区大深町4-20 グランフロント大阪タワーA 15F |

| 電話番号 | 0120-20-8000 |

| 電話受付時間 | 10:00~19:00 |

ほけんの窓口

ほけんの窓口は全国に700以上の店舗を構える相談窓口です。

保険に関する相談に強みを持っているものの、住宅ローンに関する相談もできるので、保険相談のついでに住宅ローンの悩みを相談可能です。

ほけんの窓口の主な特徴

- 40社以上の保険会社取り扱いあり

- 保険だけではなく、老後資金や教育資金、住宅ローンに関連する相談ができる

- 契約後も定期的な見直しに関する相談も可能

| ほけんの窓口 JR尼崎駅前店 | |

|---|---|

| 住所 | 兵庫県尼崎市潮江1-4-3シティハイツ尼崎駅前 1F |

| 電話番号 | 06-4960-7660 |

| 営業時間 | 10:00~18:30 |

アート不動産

アート不動産は、尼崎に特化した不動産会社です。

住宅ローンのスペシャリストが在籍しており、「会社員の在籍年数が浅い」「他のローン借り入れがある」など、住宅ローンが難しいケースでも様々な手法で審査を通す高いスキルがあります。

アート不動産の主な特徴

- 相談料は無料

- 提携金融機関がある

- ローン審査に関する高い専門知識がある

| アート不動産 | |

|---|---|

| 住所 | 兵庫県尼崎市富松町3丁目1-21 |

| 電話番号 | 06-4961-3325 |

| 営業時間 | 10:00~20:00 (火曜営業時間:13:00~20:00) |

グリーンリーフ不動産

グリーンリーフ不動産は、しつこい営業は一切なし、 ムダな支払い一切なしなど、安心して利用できる相談窓口です。

グリーンリーフ不動産の主な特徴

- 仲介手数料が無料

- ローン事務代行や物件調査費などの諸経費が無料

- LINEで相談できる

グリーンリーフ不動産の詳細

| グリーンリーフ不動産 | |

|---|---|

| 住所 | 兵庫県尼崎市七松町2-4-13 鎌谷ビル2階 |

| 電話番号 | 06-6415-9170 |

| 営業時間 | 10:00~18:00 (定休日:水曜日・第1・3火曜日) |

CREAPLUS+(クレアプラス)

CREAPLUS+では、京阪神の住宅に関して幅広く相談が可能です。

「金利」「減税」「保証」「審査」「返済」「資金 計画」など、あなたに合わせた最適な計画を提案してくれます。

CREAPLUS+の主な特徴

- 相談料は無料

- その場で事前審査の手続きも可能

CREAPLUS+の詳細

| CREAPLUS+ | |

|---|---|

| 住所 | 兵庫県尼崎市南七松町1丁目1番11号 Chopin1F |

| 電話番号 | 06-6418-5888 |

| 営業時間 | 10:00-20:00(水曜定休) |

「尼崎でマイホームを検討しているけど、住宅ローンのことをどこで相談すればいいの?」と悩んでいませんか?

尼崎にはたくさんの金融機関や不動産会社があり、どこを選べばよいか迷ってしまう方も多いでしょう。

マネーキャリアなら、相談実績10万件以上の経験豊富なFPがあなたの住宅ローンに関する疑問や不安に無料で何度でも丁寧にお答えします。

尼崎で住宅ローンの相談が可能な場所のメリット・デメリット

尼崎で住宅ローンの相談が可能な場所は、次のとおりです。

尼崎で住宅ローンの相談が可能な場所は、次のとおりです。- 住宅ローンの相談場所①銀行

- 住宅ローンの相談場所②不動産業者

- 住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

- 住宅ローンの相談場所④住宅金融支援機構

住宅ローンの相談場所①銀行

住宅ローンの相談場所に、尼崎市内の銀行を選択する人もいるでしょう。

まずは銀行で相談した場合の、メリット・デメリットから紹介します。

メリット

- 銀行が取り扱っている住宅ローンの情報を入手できる

- 具体的な金額や返済プランを提示してもらえる

- 他社の住宅ローンの情報を得られない

- 自社商品の欠点は詳しく説明しない可能性がある

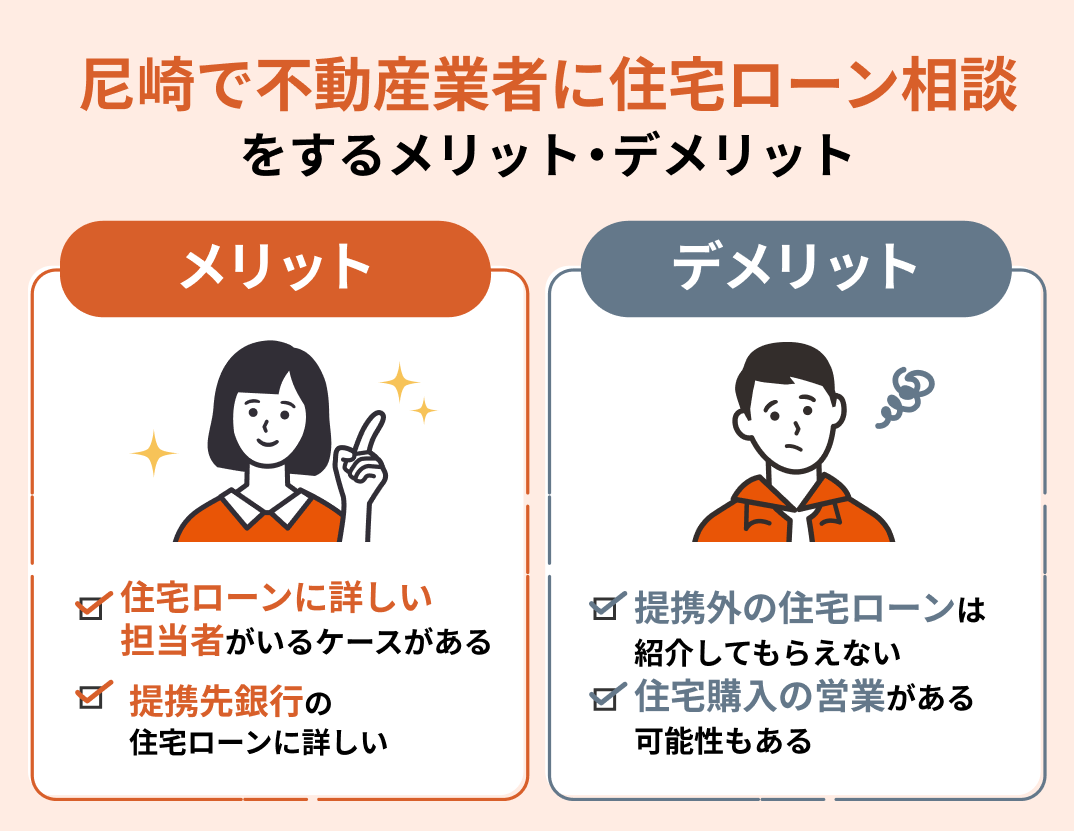

住宅ローンの相談場所②不動産業者

メリット

- 住宅ローンに詳しい担当者がいるケースがある

- 提携先銀行の住宅ローンに詳しい

- 提携外の住宅ローンは紹介してもらえない

- 住宅購入の営業される場合がある

住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

ファイナンシャルプランナーとは、個人のお金の悩みを解消しライフプランのアドバイスを行う専門家です。

FPに相談するときのメリット・デメリットは以下のとおりです。

メリット

- 客観的な立場でアドバイスをもらえる

- 家計全般の相談もしやすい

- 有料のケースがある

- 住宅ローンに詳しくないFPもいる

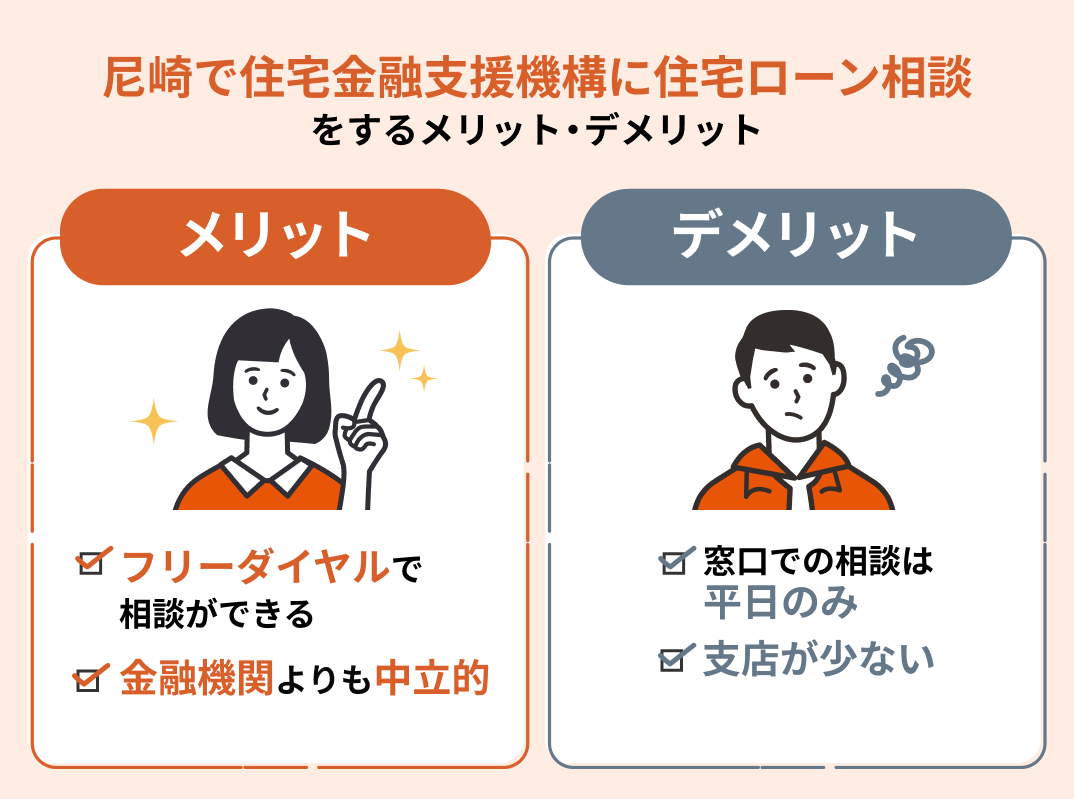

住宅ローンの相談場所④住宅金融支援機構

住宅金融支援機構とは独立行政法人で、「フラット35」などを提供している機関です。

住宅金融支援機構に相談する場合のメリット・デメリットを紹介します。

メリット

- フリーダイヤルで相談できる

- 直接販売していないため、金融機関よりも中立的

- 窓口での相談は平日のみ

- 支店が少ない

各相談窓口では、住宅ローンだけでなく、あなたの家計全体を分析し、無理のない返済計画を立ててくれます。

特にマネーキャリアなら、無料で何度でも相談できるので、疑問点や不安なことが出てきた時も気軽に相談できます。

尼崎での住宅ローン相談のタイミング

住宅ローンの相談は、尼崎で購入する住宅を決めてからがよいと考えるかもしれません。

住宅ローンの相談は、尼崎で購入する住宅を決めてからがよいと考えるかもしれません。

しかし、住宅ローンの相談をするタイミングは、住宅購入を決めたときがおすすめです。

なぜなら、住宅ローンの試算ができていなければ、物件を選び直さなくてはいけない可能性があるからです。

もしも購入する住宅を決めてから相談しても、月々の返済額が予想以上に多かったり、収入によっては希望金額を借り入れできなかったりします。

そのため、先にいくらぐらいの物件ならば購入できそうかを把握しておくべきです。

予算から逆算すると住宅を選びやすく、無理のない範囲で返済が可能となります。

購入する住宅を決めてしまう前に、尼崎に詳しい専門家に相談してから住宅を選ぶとよいでしょう。

尼崎で住宅ローン相談をする際の注意点

- 注意点①相談内容を整理する

- 注意点②必要書類を準備する

- 注意点③予約が必要か確認する

- 注意点④きちんと納得して話を進める

注意点①相談内容を整理する

住宅ローンの悩みといっても、相談内容は多岐にわたります。

話し込んでいる途中にあれもこれもとなってしまうと、本来の目的を見失うかもしれません。

そのため、あらかじめ相談したい内容を整理しておきましょう。

住宅ローンに関する頻出の悩みを挙げたので、ぜひ参考にしてください。

- そもそも住宅ローンとは

- 月々の返済額・返済期間の目安

- 収入に対していくらぐらいが理想?

- 住宅ローン以外にかかる費用

- 審査の基準や、借り入れできるまでの流れ

- 住宅ローン控除について

注意点②必要書類を準備する

相談をする時点では、書類の準備は必須ではありません。

しかし、事前に用意しておくと具体的な提案をしてもらえるので、可能であれば下記の書類を揃えておきましょう。

| 理由 | |

|---|---|

| 収入を証明できる書類 | 源泉徴収票 住民税決定通知書 |

| 購入予定の物件 が掲載されている書類 | 物件のチラシ 見積書 |

| 借り入れがある場合 | 残債証明書 |

借り入れできる金額は収入をもとに決まるため、現在の収入がわかる書類を用意しておくのが望ましいといえます。

また、購入予定の物件の金額がわかれば、具体的な返済プランを立てられるので、物件の資料や図面があれば、持参するとよいでしょう。

相談する前に、電話やインターネットで必要な書類があるか確認しておくと確実です。

有意義な時間とするためにも、事前の準備は必須です。

注意点③予約が必要か確認する

尼崎の相談先によっては、事前予約が必要なケースがあります。

基本的に以下の場合は予約がいるでしょう。

- オンラインでの相談

- 金融機関の窓口

- FPとの相談

注意点④きちんと納得して話を進める

住宅ローンの契約には、普段は聞きなれない言葉も多く出てきます。

たとえば、金利タイプや繰り上げ返済、団体信用生命保険などさまざまです。

また、抵当権の設定や手付金、借り換えなどもあります。

上記のように、専門用語を使いながら説明を進められると、内容自体がわからなくなるでしょう。

もしも納得できないまま話が進むと、途中から何を話しているか理解できず、相談する効果も薄れてしまいます。

わからない言葉や単語は担当者にその都度確認すると、スムーズに話が進みます。

もしくは、事前に必要最低限の知識を習得してから相談するのもおすすめです。

「住宅ローン相談って、たくさんの書類が必要で大変そう…」と感じていませんか?

確かに住宅ローン相談では、様々な書類の準備が必要になるケースがあります。

しかしマネーキャリアでは、相談件数10万件の実績を持つFPが、お客様の状況を的確に把握し、必要な情報を引き出すので事前に完璧な準備をする必要はありません。

尼崎の住宅ローン相談おすすめ窓口6選まとめ

尼崎で住宅ローンの相談ができる場所・ケースを紹介しました。

尼崎で住宅ローンの相談ができる場所・ケースを紹介しました。

本記事の内容を改めてまとめると、下記のとおりです。

- 銀行や不動産は扱っている商品について詳しく知ることができる

- FPは中立の立場で意見をもらえるが、有料のケースが多い

- 尼崎で住宅金融支援機構の窓口に相談するなら、近畿支部まで行く必要がある