更新日:2025/02/10

相模原で住宅ローンの無料相談ができるおすすめ窓口TOP7

目次を使って気になるところから読みましょう!

- 相模原で最適な住宅ローン相談窓口を見つける方法とは

- 相模原の住宅ローンの無料相談ができるおすすめ窓口TOP

- 【一番おすすめ】マネーキャリア

- ほけんのぜんぶ

- ほけんの窓口

- マネードクター

- FPナビ

- 株式会社DAX

- FP Meister Home

- 相模原で住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローンの相談場所①銀行

- 住宅ローンの相談場所②不動産業者

- 住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

- 住宅ローンの相談場所④住宅金融支援機構

- 相模原での住宅ローン相談のタイミング

- 相模原での住宅ローン相談の注意点

- 注意点①相談内容を整理する

- 注意点②必要書類を準備する

- 注意点③予約が必要か確認する

- 注意点④きちんと納得して話を進める

- 相模原の住宅ローン相談おすすめ窓口TOP7まとめ

目次

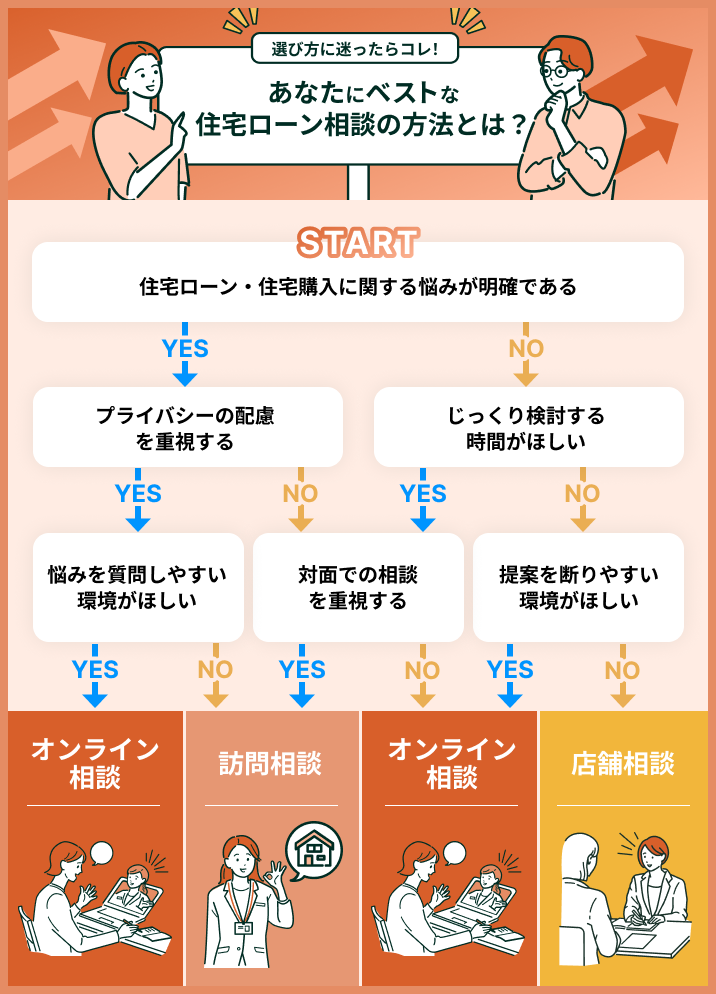

相模原で最適な住宅ローン相談窓口を見つける方法とは

相模原の住宅ローンの無料相談ができるおすすめ窓口TOP

ここでは相模原で利用可能な住宅ローン無料相談窓口の中でも、特におすすめな相談先を7つご紹介します。

- マネーキャリア

- ほけんのぜんぶ

- ほけんの窓口

- マネードクター

- FPナビ

- 株式会社DAX

- FP Meister Home

【一番おすすめ】マネーキャリア

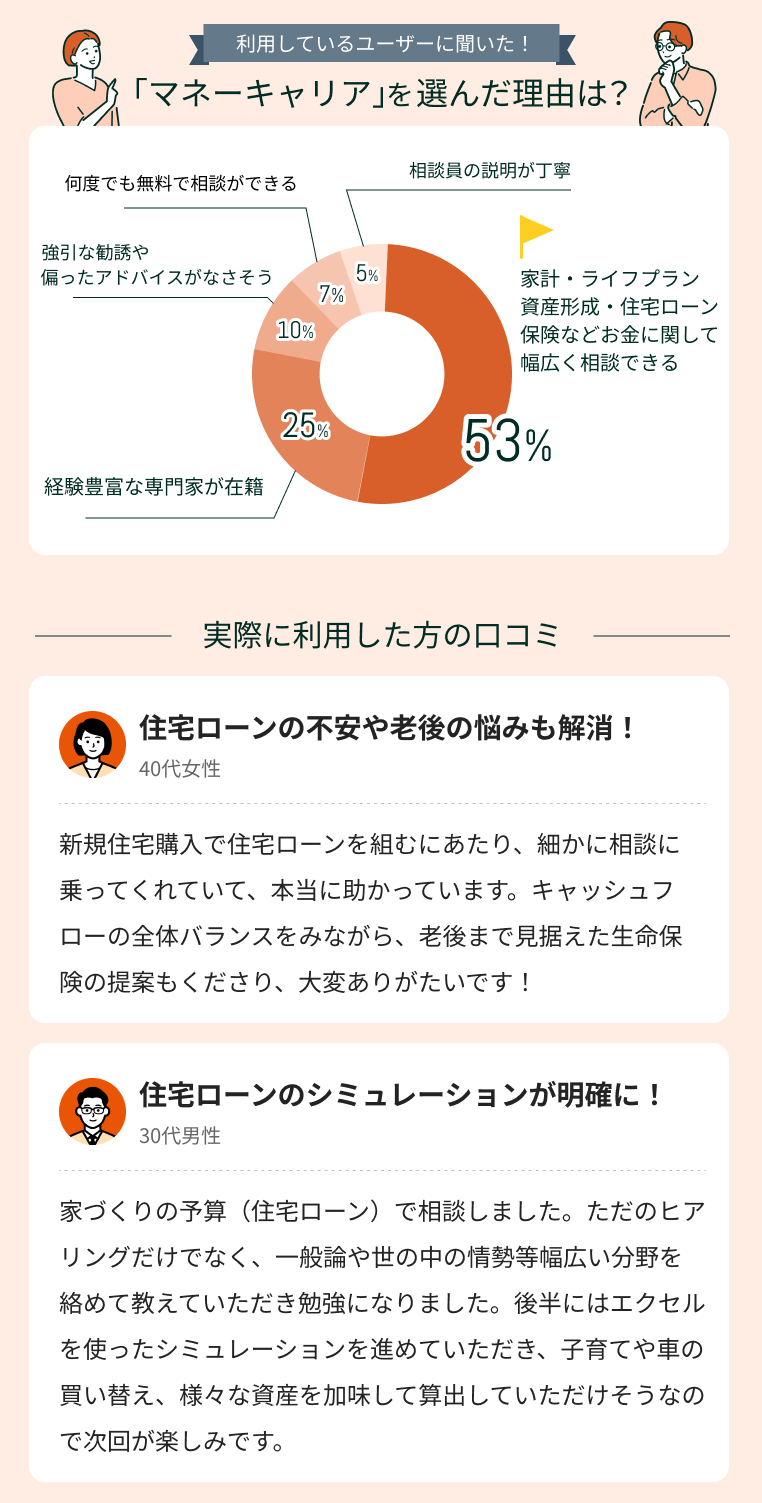

マネーキャリアは、独自基準をクリアした優秀なFPが3.500名以上在籍する業界最大手のFP相談窓口です。オンライン相談や訪問相談が可能で、好きな時間に好きな場所で住宅ローン相談を無料で行えます。

相談予約は24時間いつでも受け付けており、何度でも無料で相談可能です。相談費用を気にせずに優秀なFPとじっくり話し合いたい方はぜひご利用ください。

マネーキャリアの特徴

- 相談件数100,000件以上・お客様満足度98.6%

- 3,500人以上のFPが在籍

- 女性FPが多数在籍

- 暮らしのお金に関するあらゆる相談が可能

- オンライン相談・訪問相談は何度でも無料

マネーキャリアの詳細

| マネーキャリアの詳細 | |

|---|---|

| 相談形式 | 訪問・オンライン |

| 電話番号 | 050-3138-1926 |

| 対応時間 | 9:00~21:00(土日祝対応) |

| 相談内容 | 住宅ローン/住宅購入/保険の見直し/家計の見直し/老後資金の準備/資産形成 |

ほけんのぜんぶ

ほけんのぜんぶは、相談員の全員がFP資格を保有している大手相談窓口です。住宅ローンを始め保険・資産運用・教育資金・老後資金・相続といった、暮らしのお金に関する様々な相談を受け付けています。

特に子育て世代の相談実績が豊富なため、住宅ローンと教育資金の問題をまとめて解消したい方におすすめの相談窓口と言えます。

契約内容の見直し等のアフターフォロー体制も充実しており、ライフスタイルの変化に合わせて柔軟に対応してもらえる点も嬉しいポイントです。

ほけんのぜんぶの特徴

- 累計相談件数57,000件以上

- 子育て世代の相談件数は40,000件以上

- 相談スタッフ全員がFP資格を保有

- 最短で申込日の翌日に相談可能

| ほけんのぜんぶの詳細 | |

|---|---|

| 相談形式 | 訪問・オンライン |

| 電話番号 | 0120-208-000 |

| 対応時間 | 電話窓口:24時間対応 即契約窓口:10;00~19;00 |

| 相談内容 | 住宅ローン/生命保険/損害保険/資産運用/家計管理/相続関係/年金/社会保険/教育資金・老後資金 |

ほけんの窓口

ほけんの窓口は、全国700店舗以上の店頭窓口を展開する保険ジャンルに特化した相談窓口です。説明が分かりやすい点が特徴で、保険の仕組みや基礎知識について丁寧に教えてもらえます。

また、住宅ローンの返済シミュレーションや仮審査申込のサポートといった住宅ローン関連のサポート体制も充実しています。

他にも資産運用・年金・ライフプランニングといった暮らしのお金に関する幅広い相談が可能なため、対面形式での相談を希望する方や説明の分かりやすさを重視する方におすすめです。

ほけんの窓口の特徴

- 全国700店舗以上を展開

- 説明が丁寧で分かりやすい

- 保険商品の比較・検討が得意な「保険のセカンドオピニオン」

- オンライン相談を無料で何度でも利用可能

| ほけんの窓口の詳細 | |

|---|---|

| 相談形式 | 店頭・オンライン |

| 電話番号 | 0120-001-263 |

| 対応時間 | 10:00~20:00(年中無休) |

| 相談内容 | 住宅ローン/生命保険/損害保険/資産運用/家計管理/相続関係/年金/社会保険/教育資金・老後資金 |

マネードクター

マネードクターは、FPや金融・保険分野のプロフェッショナルであるMDRT会員といった、優秀な相談員が多数在籍している相談窓口です。

オンライン相談や訪問相談が何度でも無料で利用できるため、社会人や子育て世代といった相談時間の確保が難しい方にも利用しやすい点が特徴です。

また全国29店舗を展開する「マネードクタープレミア」ではマイホーム購入費用や住宅ローンに加え、キャッシュフロー表の作成や資産形成・介護費用の準備といった総合的なマネープランに関するアドバイスをしてもらえます。

マネードクターの特徴

- FP資格保有率95.6%・MDRT取得率81.7%

- オンライン相談・訪問相談が可能

- 年間相談件数は200.000件以上

- 店頭相談が可能な「マネードクタープレミア」を全国に展開

| マネードクターの詳細 | |

|---|---|

| 相談形式 | 店頭・訪問・オンライン |

| 電話番号 | 0120-800-857 |

| 対応時間 | 平日 9:00~20:00 土日祝 9:00~18:00 |

| 相談内容 | 住宅ローン/保険/教育資金/老後資金/資産運用/家計相談/相続/介護準備/ライフプランニング |

FPナビ

FPナビは、士業や住宅ローンアドバイザーといった専門資格を保有するFPが在籍する相談窓口です。住宅ローンを含めた暮らしのお金に関するあらゆる相談が可能で、専門性の高い相談内容にも柔軟に対応してもらえます。

また、相談担当者であるFPを自由に選べる点もFPナビの魅力です。登録FPの経歴や得意ジャンルを公式HPで確認した上で相談相手を選べるため、自分の相談内容にマッチしたFPと出会えます。

FPナビの特徴

- 専門資格を保有するFPが在籍

- 担当FPを自由に選べる

- 相談件数10,000件以上

- オンライン相談可能

| FPナビの詳細 | |

|---|---|

| 相談形式 | 店頭・訪問・オンライン |

| 電話番号 | 0120-880-081 |

| 対応時間 | 平日9:00〜19:00 土曜・祝日9:00〜18:00 |

| 相談内容 | 住宅ローン/保険/家計相談/教育資金/老後資金/ライフプランニング/住宅購入 |

株式会社DAX

株式会社DAXは町田・相模原・八王子エリアを中心に活動する施工・リノベーション実績の豊富な不動産会社です。土地探しから物件の引き渡しまでのワンストップ対応が可能で、住宅ローン審査のサポートやライフプランのシミュレーションも行っています。

特に住宅ローン相談では銀行との交渉で培った独自のノウハウを活かして丁寧にサポートしてもらえるため、自己資金や債務の問題を抱える方でもマイホームを購入できる可能性があります。

出張対応可能な無料の個別相談会を開催しているので、興味のある方はぜひ一度ご利用ください。

株式会社DAXの特徴

- 年間相談件数500件以上

- 1か月あたり20件以上の住宅ローン通過実績

- 「家」「土地」「リノベーション」のワンストップ対応

- 無料の個別相談会を開催

| 株式会社DAXの詳細 | |

|---|---|

| 相談形式 | 店頭・訪問・電話・メール・LINE |

| 住所 | 〒252-0213 神奈川県相模原市中央区すすきの町36-20 |

| 電話番号 | TEL:042-704-9979 FAX:042-704-9978 |

| 対応時間 | 09:00 ~ 18:00 |

| 相談内容 | 住宅ローン/住宅購入/ライフプランニング |

FP Meister Home

FP Meister Homeでは、FPが住宅ローン・ライフプラン・資金計画等に関するアドバイスを行いながらマイホーム購入をサポートしてもらえます。住宅ローンの悩みを解消しつつ町田・相模原エリアの物件を探せる点が魅力です。

一般の物件から競売物件までの幅広く取り扱っている他、リフォーム相談も可能です。また、東京・神奈川エリアを中心にハウスクリーニングサービスも行っています。

FP Meister Homeの特徴

- FPによるアドバイスを受けながら物件探しができる

- 暮らしのお金に関するあらゆる相談が可能

- 一般物件から競売物件まで幅広く取り扱う

- メール相談は24時間受付

FP Meister Homeの詳細

| FP Meister Homeの詳細 | |

|---|---|

| 相談形式 | 店頭・メール・LINE |

| 住所 | 〒194-0013 東京都町田市原町田4-18-23 サンプエンテ1F |

| 電話番号 | TEL: 042-785-5376 |

| 対応時間 | 10:00~18:00 定休日:第一・第三火曜日、毎週水曜日 |

| 相談内容 | 住宅ローン/生命保険/損害保険/資産運用/家計管理/相続関係/年金/社会保険/教育資金・老後資金 |

住宅ローン相談窓口を利用する際は、在籍する相談員の質にも注目しましょう。実績豊富で複数のジャンルに精通したFPと話し合うことで、住宅ローンを含めた暮らしのお金に関する悩みをまとめて解消できるからです。

特にマネーキャリアには独自基準をクリアした3.500名以上のFPが在籍しており、専門性の高い相談内容にも的確なアドバイスをしてもらえます。お金の専門家であるFPと何度でも無料で話し合える点から、マネーキャリアのオンライン相談を利用する方が増えています。

相模原で住宅ローンの相談が可能な場所のメリット・デメリット

ここからはマネーキャリアを含む、相模原で住宅ローンの相談が可能な場所について紹介していきます。

ここからはマネーキャリアを含む、相模原で住宅ローンの相談が可能な場所について紹介していきます。

具体的な相談場所は以下の4つです。

- 銀行

- 不動産業者

- FP(ファイナンシャルプランナー)相談窓口

- 住宅金融支援機構

それぞれのメリット・デメリットも合わせて解説するため、ぜひ参考にしてください。

住宅ローンの相談場所①銀行

相模原で住宅ローンを相談できる場所の1つ目は銀行です。

▼メリット

- 無料で相談できる

- 自社商品を詳しく聞ける

▼デメリット

- 複数の銀行に足を運ぶ必要がある

- 相談先の住宅ローンのデメリットは自分で調べる必要がある

銀行も無料で住宅ローンの相談ができます。相模原にある銀行の口座を持っていなくても相談可能です。足を運んだ先の銀行の住宅ローンに関しては詳しく聞くことができるでしょう。

とはいえ、自社で住宅ローンを契約してもらうことを目的としているため、不利益な情報であるデメリットに関してはあまり触れられないケースが多いです。

その銀行の住宅ローンのデメリットはご自身で調べる必要があると言えます。

また、他社の住宅ローンに関しては詳細な内容を聞くことは難しいと考えられます。単純に自社商品ほど詳しくないケースが多いからです。

そのため、住宅ローンを比較するためには複数の銀行に足を運ぶ必要があり、手間と時間がかかります。

住宅ローンの相談場所②不動産業者

相模原で住宅ローンを相談できる場所の2つ目は不動産業者です。

▼メリット

- 物件に合わせた相談が可能

- 提携先の銀行の住宅ローンの知識が豊富

▼デメリット

- 家を売ることが目的

- 住宅ローンではなく住宅の専門家

多くの人が家を購入する際に住宅ローンを利用するため、不動産業者も住宅ローンに関する基本的な知識は持っています。

不動産会社は銀行と提携していることが多く、提携先の銀行の審査基準などの情報を持っているケースが多いです。

そのため、不動産業者に相談すると、住宅の相談をしながら住宅ローンの相談やマイホームの購入価格を踏まえた上で相談が可能です。

一方で、不動産業者はあくまで家を売ることが目的であるため、住宅ローンの返済が厳しくなる条件を提案されるケースもあります。

相談場所に関わらず、返済し続けられるかどうかは検討すべきですが、不動産会社で相談する場合はより慎重に検討すべきと言えます。

また、不動産業者は住宅ローンの専門家ではないため、提携先の銀行以外の住宅ローンの知識はあまり持っていないケースが多いです。

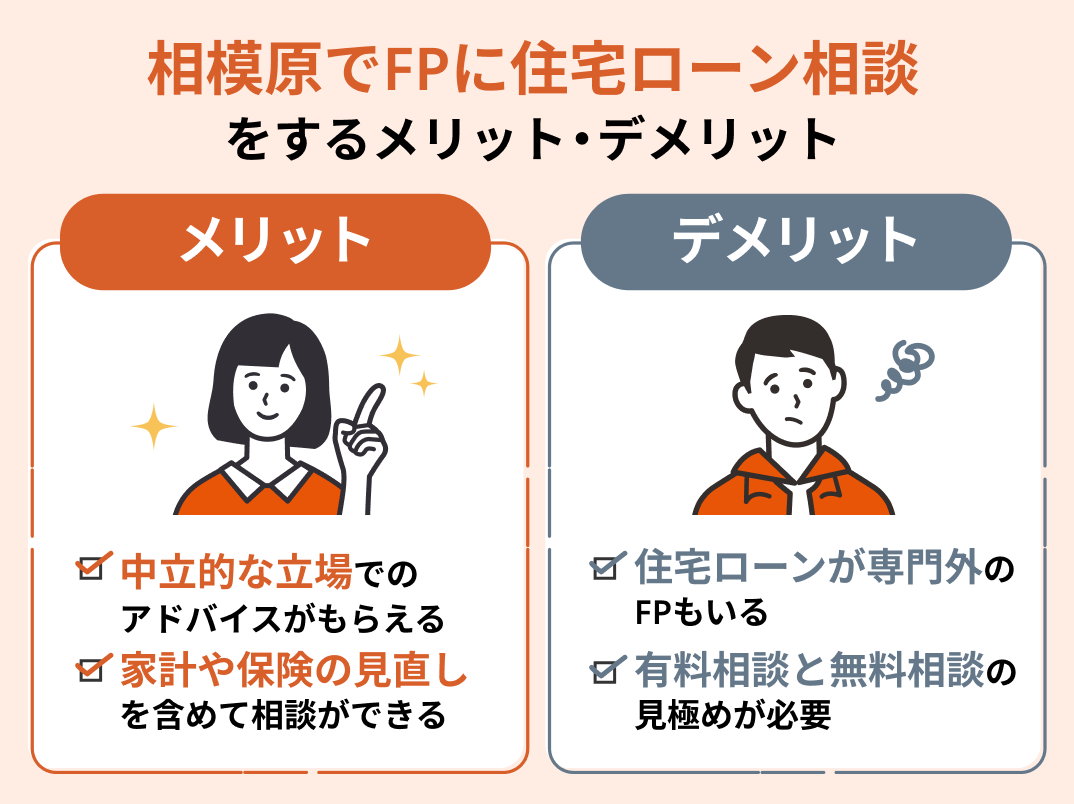

住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

相模原で住宅ローンを相談できる場所の3つ目はFPの相談窓口です。

▼メリット

- 中立的な立場からの意見をもらえる

- 家計やライフプランに合わせたアドバイスが期待できる

▼デメリット

- 相談料が発生する場合がある

- 住宅ローンが得意でないFPの可能性もある

独立したFPに相談する場合、中立的な立場で住宅ローンの相談に乗ってもらえます。住宅ローンの契約や家の販売が目的ではないことから、より顧客目線での意見を期待できるでしょう。

また、家計やライフプランなどの情報も加味して相談に乗ってもらえます。もちろん、住宅ローン以外の相談も可能です。

一方で、相談料が発生する場合もあります。相談料はFPによって異なりますが、1時間あたり5,000円〜20,000円が目安とされています。

今回紹介する相談場所の中では、唯一相談料が発生する可能性があるため、注意してください。

加えて、住宅ローンが得意分野ではないFPに当たる可能性もあります。FPには住宅ローン以外にも分野があり、別の分野が専門のFPに当たると、住宅ローンにはあまり詳しくないケースがあります。

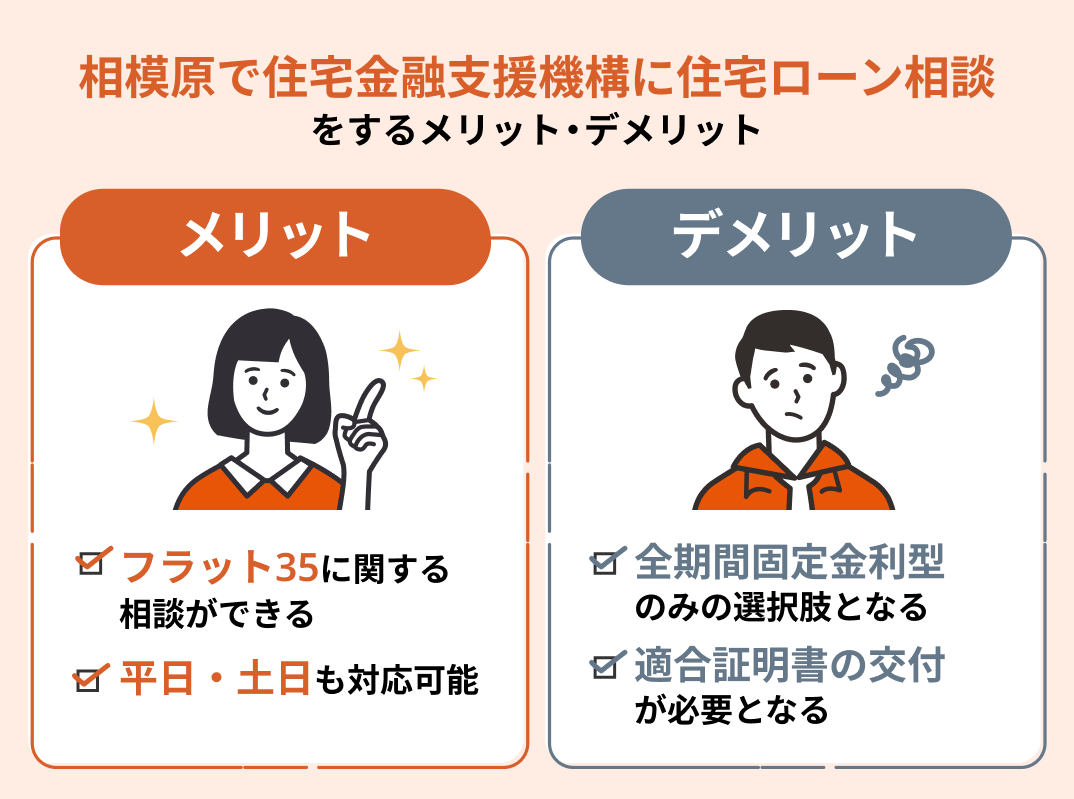

住宅ローンの相談場所④住宅金融支援機構

最後に紹介するのは住宅金融支援機構です。住宅金融支援機構は民間金融機関と提携して「フラット35」という住宅ローンを提供する独立行政法人です。

▼メリット

- 中立的な立場からの意見をもらえる

- 補助金や助成金に関する提案も期待できる

▼デメリット

- 全国に9店舗しかない

- 相談会やセミナーに参加しにくい

独立行政法人であるため、他の相談場所と比較すると中立的な意見をもらいやすい点がメリットです。

一方で、店舗数が少なく、自宅から店舗までの距離が離れている人も多いです。また、相談会やセミナーが開催されることがありますが、人数に制限があります。

住宅金融支援機構は対面で直接相談したい場合、相談しにくくデメリットになります。相模原から一番近い店舗は東京都文京区にある本店です。

とはいえ、対面でなくても問題ない人であれば、土日も含めて9:00〜17:00の時間帯で電話相談が可能です。

フラット35を検討している人に特におすすめの相談場所です。全期間固定金利で借りたい、と考えている人であれば、銀行に相談する前に住宅金融支援機構に相談してみてはいかがでしょうか。

銀行や不動産業者で住宅ローン相談を行う際は、自分の相談内容にマッチした相談員が在籍するかを事前に確認しておきましょう。

相談員の知識に偏りがあったり相談予定のスタッフが欠勤していると、有効なアドバイスを得られず相談時間を浪費してしまう可能性があります。

優秀な相談員と確実に出会いたい方は、マネーキャリアのような独自基準をクリアしたFPが多数在籍するFP相談窓口を利用するのがおすすめです。

相模原での住宅ローン相談のタイミング

相模原で住宅ローンを相談するおすすめの時期は、マイホームの購入を検討したタイミングです。

相模原で住宅ローンを相談するおすすめの時期は、マイホームの購入を検討したタイミングです。

理由は住宅ローンの借入可能額を知ってから物件を探した方がスムーズに土地や物件探しができるからです。

たとえば、相模原にある建売住宅を購入しようと考えて、実際に探し、いい物件が見つかったとします。

いざ売買契約に進もうとしたときに、住宅ローンで希望する金額を借りられないとなると、諦めるしかありません。

物件を見つけるまでの時間や手間が無駄になってしまいます。

このような無駄を防ぐために、最初に住宅ローンの相談をし、可能であれば事前審査まで済ませ、住宅ローンの借入可能額の目安を把握した上で土地や物件探しを始めることをおすすめします。

そのため、住宅ローンの相談に行くおすすめのタイミングは、マイホームの購入を検討したときです。

相模原での住宅ローン相談の注意点

相模原に限った話ではありませんが、住宅ローン相談の注意点を解説します。

注意点は以下の4点です。

- 相談内容を整理する

- 必要書類を準備する

- 予約が必要か確認する

- きちんと納得して話を進める

これらの点を押さえておくことで、住宅ローン相談をスムーズに行えるでしょう。

逆に押さえていない場合、相談が満足する内容とならず、無駄足になってしまう可能性もあります。

注意点①相談内容を整理する

注意点の1つ目は相談内容を事前に整理しておくことです。

相談内容を明確にすることで、担当者からスムーズな回答を得られる可能性が高まります。

相談時間が決まっている場合や相談時間が長くなると料金が高くなる場合などがあるため、相談をスムーズに進めることは大切です。

また、相談場所によって詳しい分野は異なるため、相談したい内容を整理することで、どこに相談しに行けばいいのかも明確になりやすいです。

たとえば、とある銀行の住宅ローンについて詳しく知りたい場合はその銀行に相談しに行くべきですが、いろいろな銀行の住宅ローンの情報を得たい場合はFPに相談しに行くのが適しています。

加えて、相談内容を整理しておくことで、聞き漏らしを防げます。

注意点②必要書類を準備する

注意点の2つ目は必要書類を準備することです。

まずは年収や勤め先がわかる書類から準備しましょう。給与明細のコピーや源泉徴収票、健康保険証などです。

加えて、ほかに契約中のローンがある場合は明細や返済予定表なども準備しましょう。ほかのローンの有無によって借入可能額に変化が生じるためです。

また、購入予定の物件がある程度決まっている場合は物件の概要や価格がわかる書類があるといいです。住宅ローンを組むにあたり、購入する物件は担保となるため、銀行に相談に行く際にも持っていきましょう。

最後にFPに家計を踏まえた住宅ローンの返済額の相談もしたい場合は毎月の収支がわかるものや預金通帳、生命保険証券などがあると役立ちます。

注意点③予約が必要か確認する

注意点の3つ目は予約が必要かどうかの確認です。

相談場所にもよりますが、予約が必要な場合があります。コロナ禍を経て、混雑を防ぐために予約が必要な場所も増えているようです。

事前に必ず電話やホームページで確認しましょう。

もちろん、予約なしで相談可能な場所もあります。

たとえば、銀行の場合、窓口が混んでいたり、ローンの担当者が全員不在の場合でもなければ、当日予約なしで支店に足を運んでも対応してくれるでしょう。

とは言ったものの、事前に予約した方が連絡の際に必要書類を教えてくれたり、店舗でも待ち時間が短くなるなどのメリットがあるため、可能であれば予約することをおすすめします。

注意点④きちんと納得して話を進める

注意点の4つ目はきちんと納得してから住宅ローンの契約に進むことです。

冷静になって考えていただきたいのですが、住宅ローンは数千万円の借入で、毎月数万円から十数万円の返済が20年、30年以上続く契約です。

家を購入してから、返済額の負担が大きく生活が苦しい、別の場所で契約した方がお得だった、こんなこと知らない、などといった後悔をしないように、疑問を全て解消し納得してから話を進めましょう。

住宅ローン相談を利用する場合は限られた相談時間を有意義に過ごすためにも、質問内容の整理と必要書類の準備を特にしっかりと行いましょう。また、話し合いの中で分からない部分が生じた際は恥ずかしがらず、些細な内容でも積極的に質問する姿勢が大切です。

住宅ローン相談の利用経験がない方や質問内容の整理が苦手な方は、専門の相談員が丁寧にヒアリングを行ってくれるマネーキャリアのようなFP相談窓口を利用するのがおすすめです。

相模原の住宅ローン相談おすすめ窓口TOP7まとめ

本記事では相模原でおすすめの住宅ローン無料相談窓口について、

- 最適な住宅ローン相談窓口を見つける方法

- 住宅ローンの無料相談ができるおすすめ窓口TOP7

- 住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローン相談のタイミング

- 住宅ローン相談の注意点

相模原では、銀行や不動産業者、FPなど、さまざまな場所で住宅ローンの相談が可能です。

それぞれメリット・デメリットがあるため、ご自身の知りたい情報に合わせて最適な場所を選ぶようにしましょう。

おすすめの場所は「マネーキャリア」です。何度でも無料で相談できる点がおすすめの理由で、住宅ローンの契約でありがちな後悔を防ぎやすいと言えます。

Zoomを利用したオンラインでの相談や住宅ローンの相談満足度98.6%といった点もメリットです。

住宅ローンやマイホームの購入後の生活に関する悩みをマネーキャリアで相談してみましょう。

相模原には様々な住宅ローン相談窓口がありますが、相談窓口ごとの特徴や自分と相性の良い相談先の選び方が分からずお困りの方もいらっしゃるのではないでしょうか?

そこで本記事では相模原でおすすめの住宅ローン無料相談窓口について、