更新日:2025/01/06

長野で住宅ローンの無料相談ができるおすすめ窓口6選

- 長野で家を購入しようと考えている人

- 長野で住宅ローンの相談先を探している人

- 住宅ローンの相談の段取りを知りたい人

- 住宅ローン相談窓口を見つける方法

- 住宅ローンの無料相談ができるおすすめ相談窓口6選

- 住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローン相談のタイミング

- 住宅ローン相談をする際の注意点

※各相談窓口のランキングは、「相談窓口の信頼性」「予約のしやすさ」など住宅ローン相談窓口の評価基準で定めた6つの観点から決定しております。

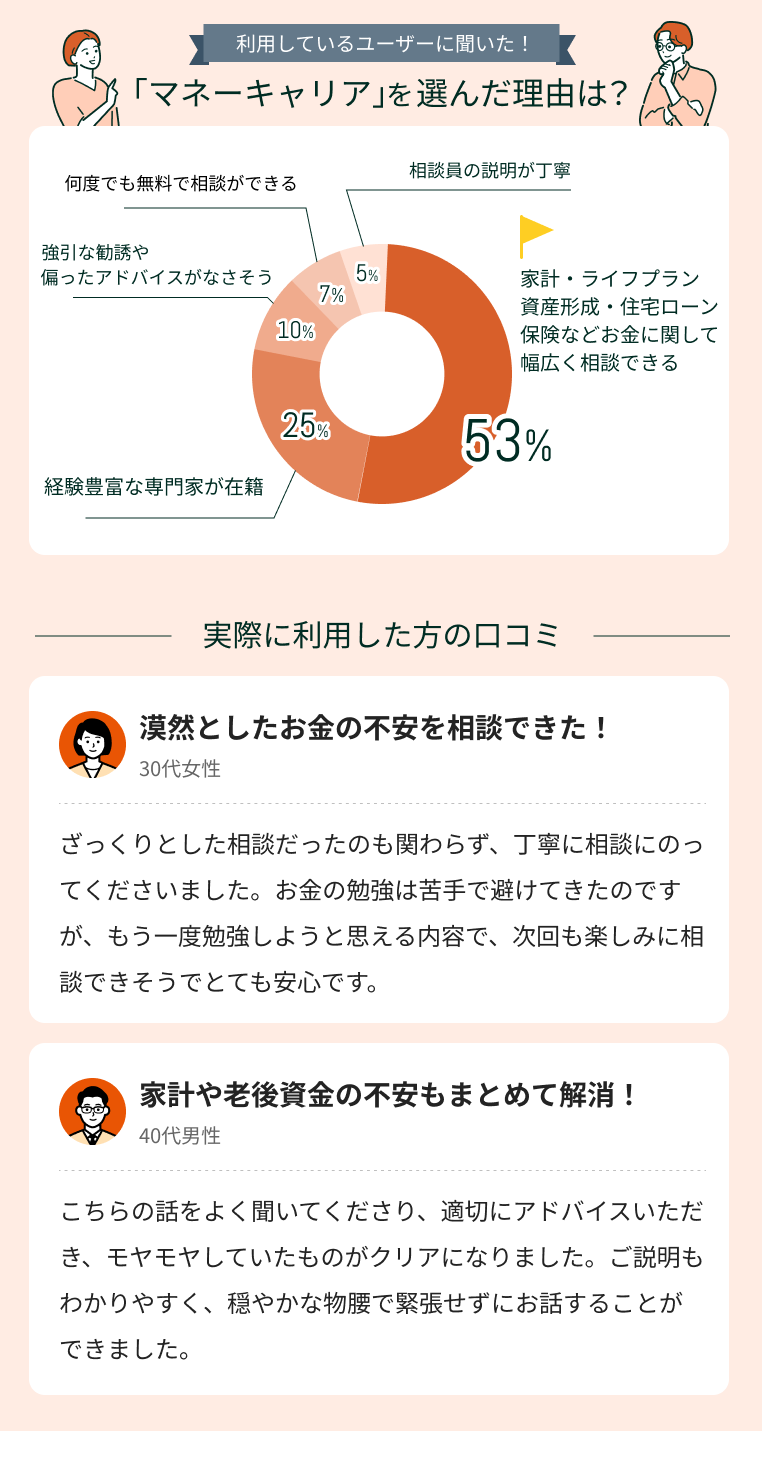

住宅ローン相談窓口を選ぶ際は、「相談件数」や「利用者の口コミ」にも注目しましょう。実績豊富な相談窓口には複数の分野に精通した相談員が在籍しているケースが多いので、様々な視点から効果的なアドバイスを受けられます。

中でもマネーキャリアには、独自基準をクリアした優秀なFPが多数在籍しています。オンライン相談や訪問相談を何度でも無料で行えるので、相談費用を抑えつつプロの相談員とじっくり話し合いたい方にうってつけの相談窓口です。

目次を使って気になるところから読みましょう!

- 長野で最適な住宅ローン相談窓口を見つける方法とは

- 長野で住宅ローンの無料相談ができるおすすめ相談窓口6選

- 【一番おすすめ】マネーキャリア

- ほけんのぜんぶ

- ほけんの窓口

- 注文住宅の相談窓口

- セリタホームズ株式会社

- 家モン

- 長野で住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローンの相談場所①銀行

- 住宅ローンの相談場所②不動産業者

- 住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

- 住宅ローンの相談場所④住宅金融支援機構

- 長野での住宅ローン相談のタイミング

- 長野で住宅ローン相談をする際の注意点

- 注意点①相談内容を整理する

- 注意点②必要書類を準備する

- 注意点③予約が必要か確認する

- 注意点④きちんと納得して話を進める

- 長野の住宅ローン相談おすすめ窓口6選まとめ

目次

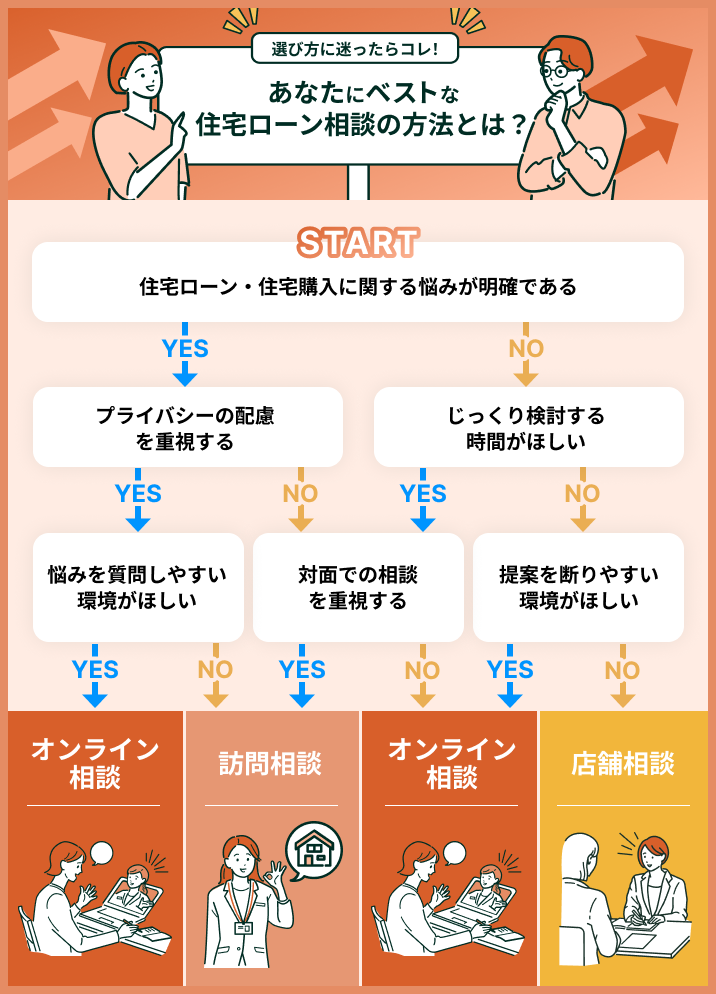

長野で最適な住宅ローン相談窓口を見つける方法とは

長野県で自分と相性の良い住宅ローン相談窓口を見つける為には、自分に最適な「相談方法」とは何かを把握しておくことが重要です。

以下のチャートを参考にして、自分とマッチした住宅ローンの相談方法をリサーチしてみましょう。

長野で住宅ローンの無料相談ができるおすすめ相談窓口6選

長野で住宅を購入したい!

こう決めたら、気になるのは資金面。ほとんどの場合、一括で支払うことは難しく住宅ローンを組んで返済していく人がほとんどです。

といっても、住宅ローンについてその時点でよく知っている人は少ないでしょう。

そんな方々のために、住宅ローン無料相談窓口があります。以下では長野県の住宅ローン無料相談窓口の中でも、特におすすめな相談サービスを6つご紹介します。

- マネーキャリア

- ほけんのぜんぶ

- ほけんの窓口

- 注文住宅の相談窓口

- セリタホームズ株式会社

- 家モン

【一番おすすめ】マネーキャリア

- 相談件数100,000件以上、お客様満足度98.6%

- 3,500人以上のFPが在籍

- 女性FPが多数在籍

- 無料で何度でもオンライン相談が可能

- 幅広い相談ジャンルに対応

| マネーキャリアの詳細 | |

|---|---|

| 相談形式 | 訪問 オンライン |

| 電話番号 | 050-3138-1926 |

| 対応時間 | 9:00~21:00(土日祝対応) |

| 相談内容 | 住宅ローン/住宅購入/保険の見直し/家計の見直し/老後資金の準備/資産形成 |

ほけんのぜんぶ

ほけんのぜんぶは、在籍する相談員の全員がFP資格を保有している業界大手のFP相談窓口です。住宅ローン相談の他にも保険や教育資金・老後資金、家計相談といった、暮らしのお金に関する様々な相談を受け付けています。

オンライン相談の予約は24時間365日いつでも可能で、訪問相談は全国47都道府県で利用できます。契約内容の見直しを始めとしたアフターフォロー体制も充実しているので、ライフスタイルの変化に合わせて最適なプランを提示してもらえる点も魅力です。

ほけんのぜんぶの特徴

- 累計相談件数57,000件以上

- 相談スタッフ全員がFP資格を保有

- 子育て世代の相談件数は40,000件以上

- 最短で申込日の翌日に相談可能

| ほけんのぜんぶの詳細 | |

|---|---|

| 相談形式 | オンライン相談 訪問相談 |

| 電話番号 | 0120-208-000 |

| 対応時間 | 電話窓口:24時間対応 即契約窓口:10;00~19;00 |

| 相談内容 | 住宅ローン/生命保険/損害保険/資産運用/家計管理/相続関係/年金/社会保険/教育資金・老後資金 |

ほけんの窓口

ほけんの窓口は全国700以上という店舗数の多さと、説明が丁寧で分かりやすい点が特徴の相談窓口です。

保険商品の比較・検討に関する相談をメインに取り扱う一方で、返済額のシミュレーションや仮審査申込のサポートを始めとした住宅ローンに関する相談も受け付けています。

ほけんの窓口の特徴

- 全国700店舗以上を展開

- 説明が丁寧で分かりやすい

- オンライン相談を無料で何度でも利用可能

- 複数の保険商品を比較・検討してもらえる

| ほけんの窓口の詳細 | |

|---|---|

| 相談形式 | オンライン相談 店頭相談 |

| 電話番号 | 0120-001-263 |

| 対応時間 | 10:00~20:00(年中無休) |

| 相談内容 | 住宅ローン/生命保険/損害保険/資産運用/家計管理/相続関係/年金/社会保険/教育資金・老後資金 |

注文住宅の相談窓口

注文住宅の相談窓口では、住宅ローン選びや土地探し・資金計画の相談といった、マイホーム取得に関するあらゆる相談を無料で受け付けています。住宅購入に関する専門知識を備えた相談員による的確なアドバイスを受けることが可能です。

また、マイホーム購入後の安定した生活を見据えた資金計画の作成や住宅ローンの返済シミュレーション、相談者一人ひとりに最適な住宅会社の紹介も行っています。

注文住宅の相談窓口

- 年間相談件数9,000件以上、提携住宅会社1,100件以上

- 相談料/利用料は完全無料

- キッズスペース完備

- マイホーム取得に関する様々な悩みを解消

| 注文住宅の相談窓口 | |

|---|---|

| 相談形式 | 店頭相談 オンライン相談 |

| 電話番号 | 026-219-6607 |

| 対応時間 | 10:00〜18:00 定休日:水曜日 |

| 相談内容 | 住宅ローン/土地探し/資金計画/住宅会社選び/ライフプランニング |

セリタホームズ株式会社

セリタホームズ株式会社は、「低価格×高性能×プレミアムデザインの住まい」の提供がモットーの住宅販売会社です。家賃並みのコストでライフスタイルに合ったデザインの新築住宅が手に入る点やアフターフォロー体制が充実している点が、長野県民に高く評価されています。

また、相談者ごとに最適な住宅ローンの提案や住宅ローン相談会の開催にも力を入れています。

セリタホームズ株式会社の特徴

- 低価格×高性能×プレミアムデザインの住まいを提供

- ライフスタイルに適した間取りの提案

- 資金計画の作成~アフターフォローまでを一括でサポート

- 住宅ローン相談会を随時開催

| セリタホームズ株式会社 | |

|---|---|

| 相談形式 | 店頭相談 |

| 電話番号 | TEL.026-217-6110 FAX. 026-217-6109 |

| 対応時間 | 9:00〜18:00 定休日:水曜日 (日曜日は完全予約制) |

| 相談内容 | 住宅ローン/土地探し/資金計画 |

家モン

今回ご紹介した住宅ローン相談窓口には、住宅ローンを含めた暮らしのお金全般に関する相談が可能な所と住宅販売会社が住宅ローン相談も行っている所の2つがありました。自身のマイホーム購入計画の進み具合や解消したい悩みにマッチした相談窓口を選びましょう。

特にマネーキャリアは、住宅ローン関連の知識が豊富なFPが多数在籍しているのでおすすめです。無料で何度でもオンライン相談が可能なので、住宅ローン相談の経験がない方でも気軽に利用できます。

長野で住宅ローンの相談が可能な場所のメリット・デメリット

さて、長野で住宅ローンの相談が可能な場所としてあげた、

- 銀行

- 不動産業者

- FP(ファイナンシャルプランナー)

- 住宅金融支援機構

ですが、それぞれ住宅ローン相談の相手としてのメリットもあれば、デメリットもあります。

住宅ローンは、30年以上にわたって返済していくもの。

その計画が無理な物だった場合、考えたくはありませんがローン破綻を迎え、住宅を失ってしまうことにもなりかねません。

相談先は一つである必要はありません。

大切なのは、どういう視点で相談に乗ってくれるか。

このことをよく考え、あなたの立場に立って相談に乗ってくれる相手を選びましょう。

住宅ローンの相談場所①銀行

長野で住宅を購入するなら、住宅ローンの相談窓口としてあがるのは、まず銀行です。

各銀行では、それぞれの住宅ローン商品を扱っています。

銀行に相談するメリット

- 専門のコンサルタントに相談でき、自行の住宅ローン商品について詳しく知ることができる

- 相談で住宅ローン商品を選んだら、そのまま申し込みに移れる

住宅ローンは金融機関が扱う商品の一つ。

自行の商品ですから、すぐに的確な答えを得ることができ、返済シミュレーションなどで納得ができたら、そのまま審査の申し込みにうつることもできます。

銀行に相談するデメリット

- 自行以外の住宅ローン商品の情報には詳しくない

- 住宅ローン商品の勧誘をされることになる

銀行は自行商品の勧誘の一環として、住宅ローン相談を行います。

当然、そこの商品の勧誘をされることになるので、他をみたい場合は自分で金融機関を回ることが必要になり、営業を断ることも必要になってきます。

住宅ローンの相談場所②不動産業者

長野で住宅を購入するなら、同じく長野の不動産業者に相談を考えている方もいるでしょう。

不動産業者に相談するメリット

- 住宅ローン契約の実務を代行しており、経験に裏付けられた提案をもらえる

- その地域の事情に詳しく、不動産を扱う業者ならではの情報を得られる

不動産会社を通して住宅ローン契約をする住宅購入者も多く、取り扱いのある住宅ローンについては詳しく知ることができます。

その業者での購入を決めている場合は、頼りになる相談相手といえるでしょう。

不動産業者に相談するデメリット

- 取扱いのない住宅ローン商品の情報は得られない

- 住宅購入が前提のため、住宅ローンの相談だけをすることは難しい

不動産会社が行う住宅ローン相談は、そこでの住宅購入を考えている人のためのサービスの一環であり、自然と住宅購入の商談にうつっていくことになります。

そこでの購入を考えている場合はいいですが、相談だけをするのは難しいでしょう。

住宅ローンの相談場所③FP(ファイナンシャルプランナー)相談窓口

マネーキャリアをはじめとしたFP相談窓口でも、もちろん住宅ローンについての相談がができます。

FPに相談するメリット

- 中立的な立場で、家計事情をふまえたアドバイスをもらえる

- 住宅についてだけでなく、家庭にまつわる総合的なお金の相談ができる

FP相談窓口の場合、直接住宅ローン契約を取り扱っているわけではありません。

家計について丁寧にヒアリングを行い、将来かかってくる教育や老後の費用まで視野に入れたライフプランを立て、住宅ローン商品と返済プランの提案をします。

その分、他の相談窓口にはない家計分析の上での中立的な意見をきくことができます。

FPに相談するデメリット

- 実際の契約は、金融機関に赴いて自分で申し込まなくてはいけない

- 住宅ローン分野に詳しいFPに担当してもらう必要がある

FPに相談する一番のメリットは、あなたの家計の状況を把握した上での冷静なアドバイスを受けられること。

銀行や不動産会社と並行して、セカンドオピニオンとしてFP無料相談窓口に相談するのもよいでしょう。

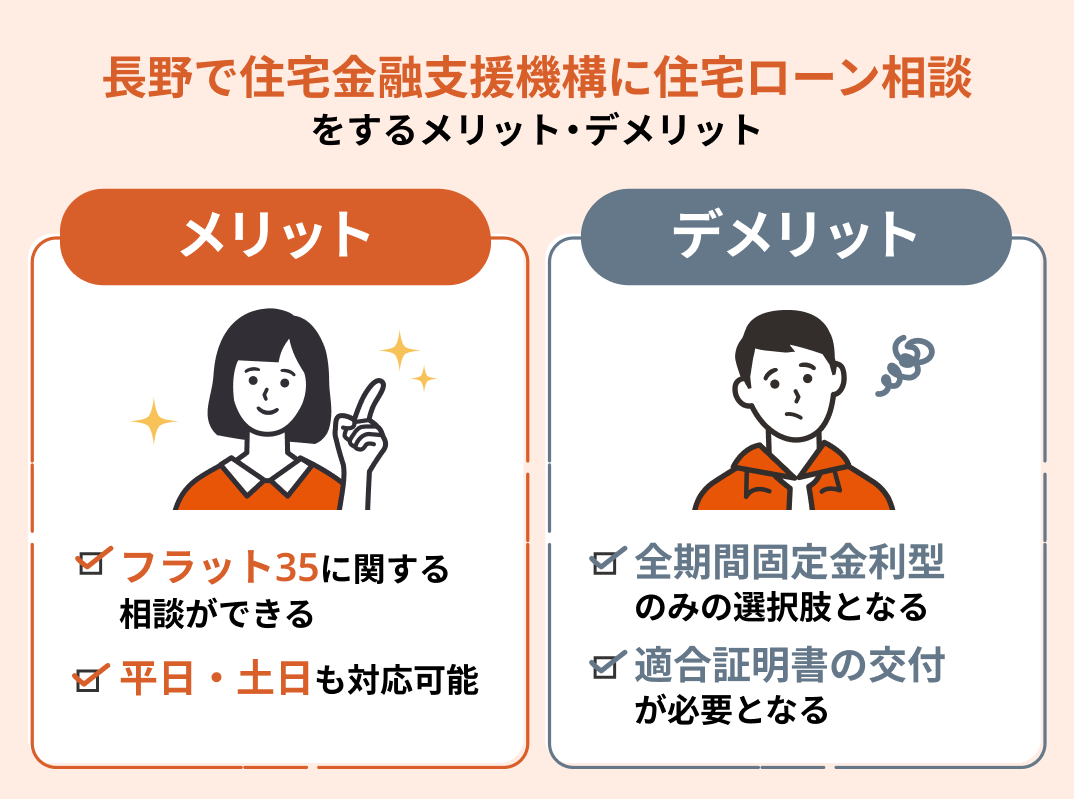

住宅ローンの相談場所④住宅金融支援機構

住宅金融支援機構でも、住宅ローンの無料相談窓口があります。

住宅金融支援機構は独立行政法人で、固定金利型住宅ローンのフラット35で知られています。

住宅金融支援機構に相談するメリット

- 中立的な立場でのアドバイスをもらえ、勧誘されない

- 補助金や助成金などについても説明を受けることができる

独立行政法人のため、契約目的で勧誘をされることはありません。

フラット35に興味のある方は、詳細について問い合わせてみるとといいでしょう。

住宅金融支援機構に相談するデメリット

- 埼玉県まで行かないと、来店相談はできない

- 他の金融機関の住宅ローン商品の情報は得られない

デメリットは、店舗が非常に少なく、全国に9店舗しかないこと。

特に、長野県を管轄するのは首都圏広域事業本部で、埼玉県まで行かないといけないのです。

相談を希望する場合は、電話か不定期に開催されるオンライン相談を予約したほうが現実的ですね。

限られた時間で有意義な住宅ローン相談を行いたい方は、マネーキャリアのような複数分野の専門知識を備えた優秀な相談員が多数在籍する相談窓口を利用しましょう。

長野での住宅ローン相談のタイミング

長野で住宅ローン相談を行うタイミングは、購入する物件を決める前がベストです。

マイホーム購入はどうしても気持ちが浮き立ち先に物件を見たくなりますが、購入予算を決めるのがまず最初に行うべきこと。

物件を先に決めると、どうしても金額的に背伸びをした物件に目が行きがちです。

住宅ローン相談に行き借入可能額を計算してもらい、返済シミュレーションで月々いくら返済するかまでを把握する。その上で物件を決めた方が、余裕のある返済プランを組みやすくなります。

大切なのは、あなたのお財布にあった住宅を見つけること。そのためにはまず、住宅ローン相談に行きましょう。

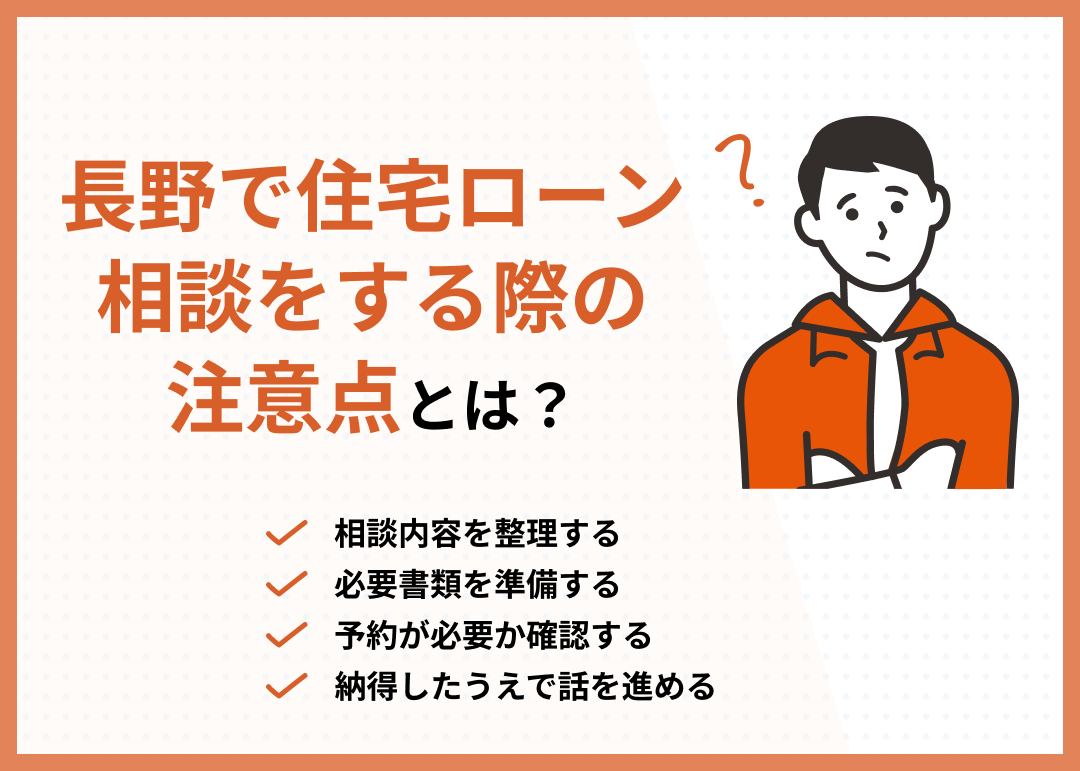

長野で住宅ローン相談をする際の注意点

ここまで、長野で利用できる住宅ローン無料相談窓口4種と相談すべきタイミングについてご説明しました。

どこに住宅ローンの相談をするか決まったら、相談当日に向けての準備に取り掛かりましょう。住宅ローン相談の準備を行う上で注意するべきポイントは、次の4つです。

- 相談内容を整理する

- 必要書類を準備する

- 予約が必要か確認する

- きちんと納得して話を進める

これら4つのポイントについて、以下で順番に見てみましょう。

注意点①相談内容を整理する

住宅ローン相談の時間を充実させるポイント1つめは、何を相談するのか事前によく整理しておくことです。

質問メモをつくり、住宅ローンの疑問点を書き出してまとめましょう。

長野での住宅購入について、住宅ローン相談の前に確認しておくべきことは…

- どのような住宅ローン商品が利用できるか

- 借入可能な金額とその場合の返済シミュレーション

- 自己資金と借入額の割合をどれくらいにするか

- 住宅ローン控除制度の最新情報 etc…

借入額をめいっぱいにしたり、子供の教育資金や自分たちの老後資金について考えず無理な返済プランにしてしまうと、最悪の場合、ローン破綻ということになってしまいます。

そうならないよう、事前にしっかりと住宅ローン返済の方針を決めておくのも大切な準備です。

プロとして頼りながらも、相手任せにせずぶれない判断基準を持っておきましょう。

注意点②必要書類を準備する

長野で住宅ローンの相談をするなら、いくつか揃えなくてはいけない書類がありますので、準備が必要です。

| 概要 | 必要なもの |

|---|---|

| 年収がわかるもの | 住民税通知書 源泉徴収票 |

| 加入している健康保険 がわかるもの | 健康保険証 |

| 自動車など 他のローンがある人 | 残債証明書 |

| 希望する物件が すでにある場合 | 希望物件の パンフレット等の資料 |

また、住宅ローンの相談先がファイナンシャルプランナー(FP)のときは、

| 概要 | 必要なもの |

|---|---|

| 毎月の支出が分かるもの | 家計簿 |

| 年金に加入している時 | 年金の関係書類 |

| 保険に加入している時 | 生命保険証券 |

| 貯蓄額がわかるもの | 預金通帳 |

これらのものがあると、家計のヒアリングの際に正確な聞き取りができ、より適切なライフプランが作成できます。

相談窓口を予約する際に、何が必要か確認しておきましょう。

注意点③予約が必要か確認する

近年では、長野だけでなく全国的に、どの相談窓口においても予約が必要となっているところがほとんど。

予約なしで相談が可能なところもありますが、担当者が不在であったり、窓口が先客で埋まっていたりということも考えられます。

とくに、FP無料窓口や住宅金融公庫での来店相談は、予約必須です。

せっかく事前に質問メモを作成し、書類の準備もしているわけですので、相談に行くならそれなりの収穫を得たいもの。

予約をしてから相談に向かうことで、相手先もあなたのために準備をきちんと行い、資料を準備してくれるでしょう。

借入額の計算、返済シミュレーションを行い、銀行の場合、審査にすすむことも考えられます。

ですから、予約をする時には漏れのないよう必要書類についても確認しておきましょう。

注意点④きちんと納得して話を進める

豊橋で住宅を購入する上で、必須となる住宅ローン相談。

相談相手は、当然あなたよりも知識を持っていることがほとんどです。

- それぞれの住宅ローン商品の違い

- 金利のタイプ

- 返済方法

- 頭金の額と借入額

- 繰り上げ返済や借り換えについて

事細かく質問し、シミュレーションを繰り返しましょう。

銀行や不動産会社の場合、第一目的はあなたとの契約を獲得することです。

たくさんの経験と知識を持ってサポートしてくれる一方、将来にわたる家計事情まで汲んでくれるわけではありません。

彼らが提案する住宅ローン返済計画が。本当に自分の家計にふさわしいものかをジャッジするのは、あなた自身に他ならないのです。

営業トークやその場の雰囲気に流されず、きちんとひとつひとつあなたが納得してから話を進めましょう。中立的な立場でのセカンドオピニオンを求めるのもまた、賢明な選択です。

30年を超える返済で、後悔のないように無理のない住宅ローン返済計画を組みましょう。

マネーキャリアのオンライン相談は無料で何度でも利用可能な上に、在籍する相談員も独自基準をクリアした優秀なFPばかりです。住宅ローン相談の経験がない方でも安心して利用できます。

長野の住宅ローン相談おすすめ窓口6選まとめ

本記事では長野で住宅購入をご検討の方向けに、

- 住宅ローン相談窓口を見つける方法

- 住宅ローンの無料相談ができるおすすめ相談窓口6選

- 住宅ローンの相談が可能な場所のメリット・デメリット

- 住宅ローン相談のタイミング

- 住宅ローン相談をする際の注意点

マネーキャリアをはじめとするFP無料相談窓口では、ヒアリングを丁寧に行い、ご家庭のライフイベント全体を見渡した返済プランを構築し、あなたに寄り添った住宅ローン契約の提案をします。

住宅ローンの契約が目的ではありませんので、セカンドオピニオンを求めたい時にも最適な相談先といえるでしょう。

中でもマネーキャリアは相談件数100,000件以上、お客様満足度98.6%と、非常に高い実績を誇ります。無料で何度でも相談可能なので、住宅ローンを含めた暮らしのお金に関する相談先をお探しの方はぜひご利用ください。