解約返戻金とは?受け取り時の税金の種類や確定申告の計算方法を解説

更新日:2019/04/16

保険を解約した時に受け取りできる解約返戻金とは?

解約返戻金にかかる税金の種類は?確定申告時の税金計算方法は?

解約返戻金が支払った保険料よりもプラスになる場合、解約返戻金に対しては、所得税と贈与税のどちらかが課税されます。

以下、解約返戻金が支払い保険料よりも多くなる場合のみ考えます。

どちらが課税されるかは、解約返戻金の受取人と解約した保険の契約者が同じ場合と違う場合で区分されます。

保険契約者=受取人の場合は、一時所得として計算され、所得税が課税されます。

一方で、保険契約者≠受取人の場合は、解約返戻金に贈与税が課税されます。

なお、法人契約の場合の解約返戻金には消費税は課税されませんが、支払い保険料よりも解約返戻金が多い場合の益金に対して、法人税の対象となります。

解約返戻金に所得税がかかる場合の計算方法【確定申告】

解約返戻金を保険契約者自身が受け取った場合は所得税が課税されますが、その受け取り方が一括受け取りか、年金形式で受け取りかで税金のかかり方も変わります。

いずれにぜよ、確定申告をする必要があります。

解約返戻金を一括で受け取った場合…解約返戻金は一時所得に仕訳されます。この時の計算方法は、以下の通りです。

(解約返戻金額 - 支払い保険料合計 - 50万円)÷2×所得税率

50万円は特別控除になります。

②年金として複数回に分けて受け取った場合…解約返戻金は雑所得に仕訳されます。この時の計算方法は以下の通りです。

(年内に受け取った年金額-受け取った年金の割合に対応する保険料-控除額)×所得税率

①②どちらの事例でも、解約返戻金が払った保険料より少なかった場合は所得税は課税されません。

解約返戻金に贈与税がかかる場合の計算方法【確定申告】

解約返戻金を保険契約者ではない第三者が受け取った場合、解約返戻金には相続税が課税されます。

計算式は、

(受け取った金額-110万円)×贈与税の税率

こちら受け取り方では、払った保険料が保険金より多くても、受取人が保険料を納めていたわけではないため、税金の控除はありません。

また、基本的には同じ解約返戻金額であった場合、所得税として課税されるよりも割高になります。

解約返戻金がある保険の種類って何?

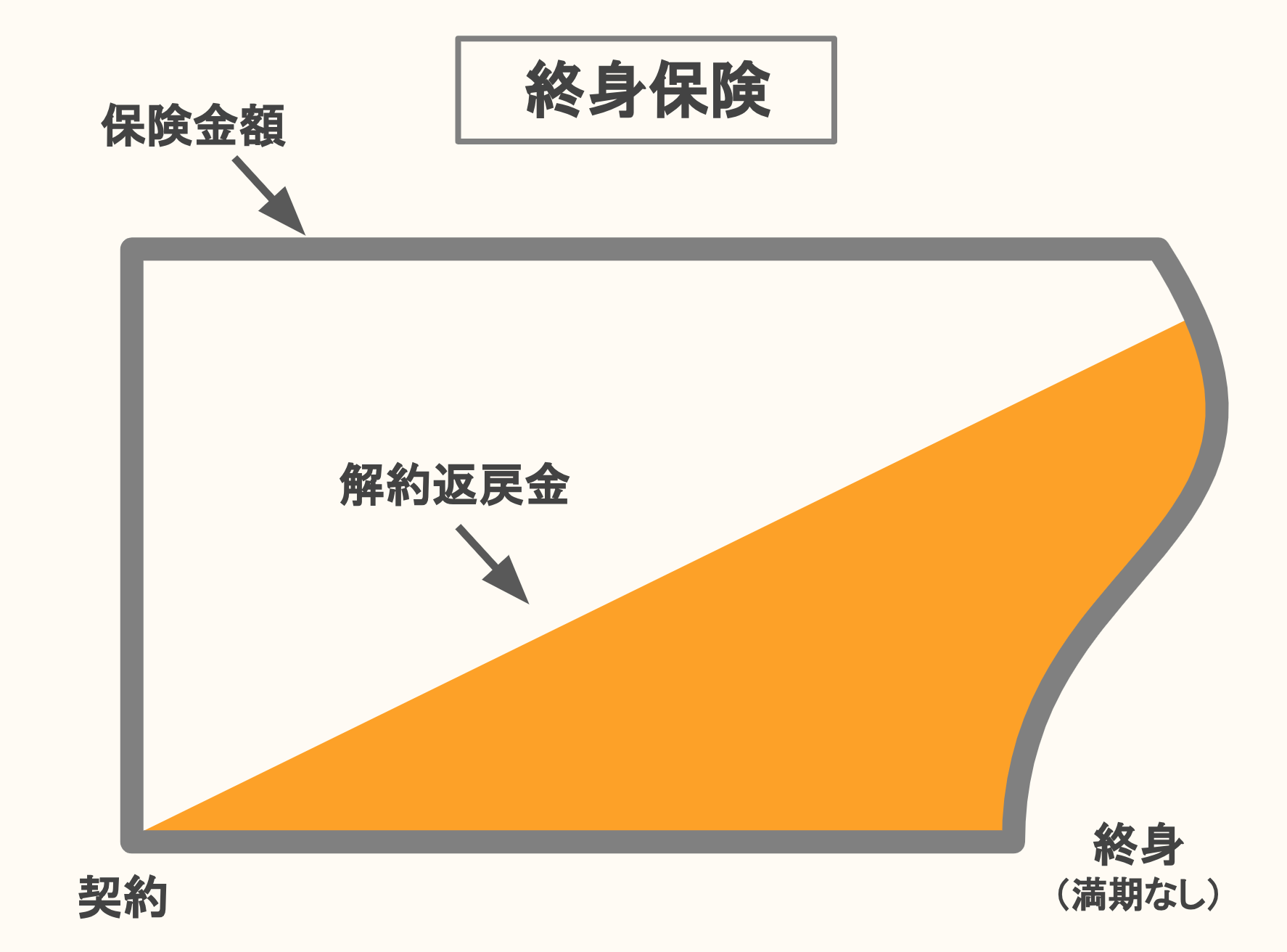

終身保険と解約返戻金

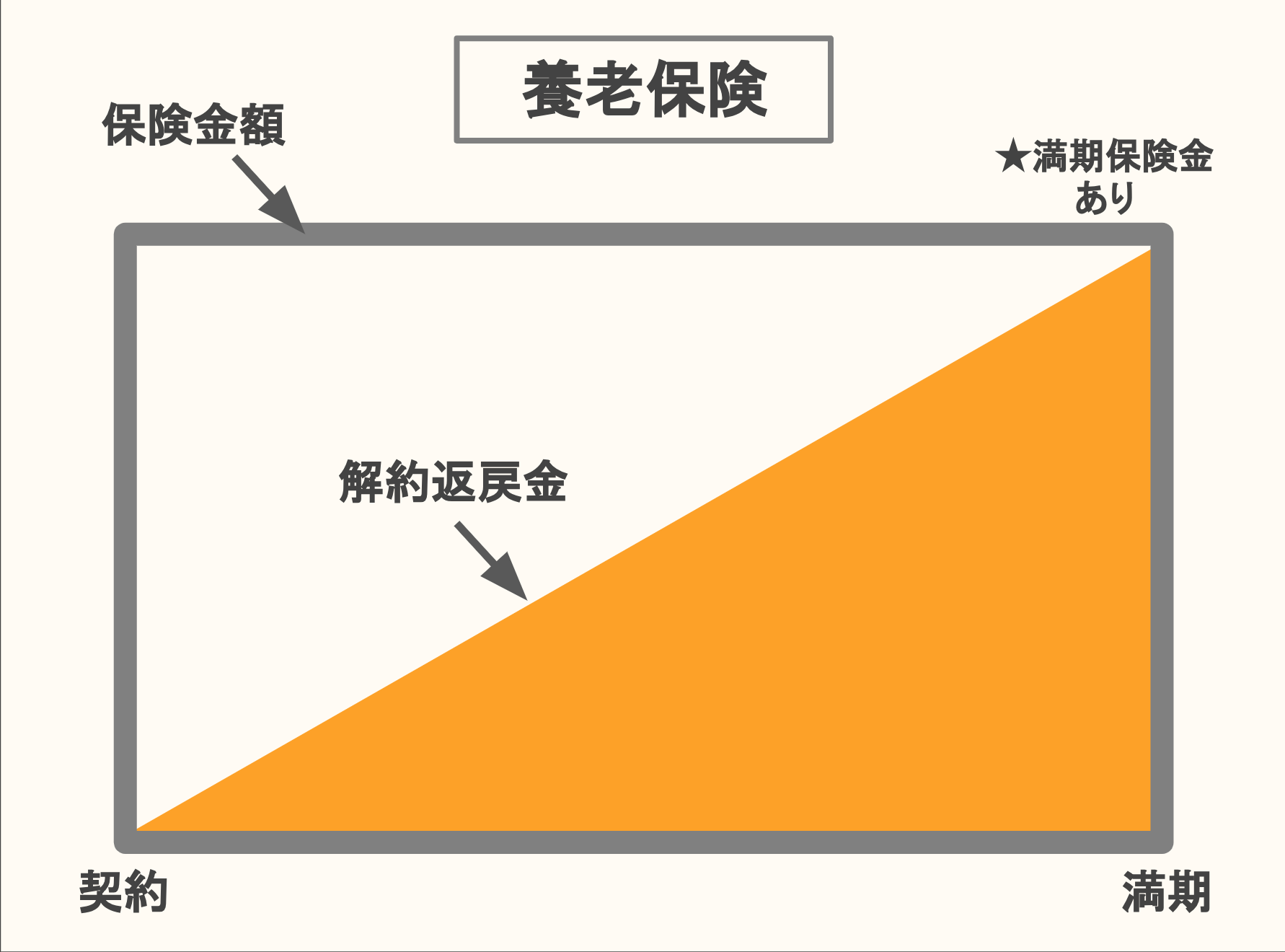

養老保険と解約返戻金

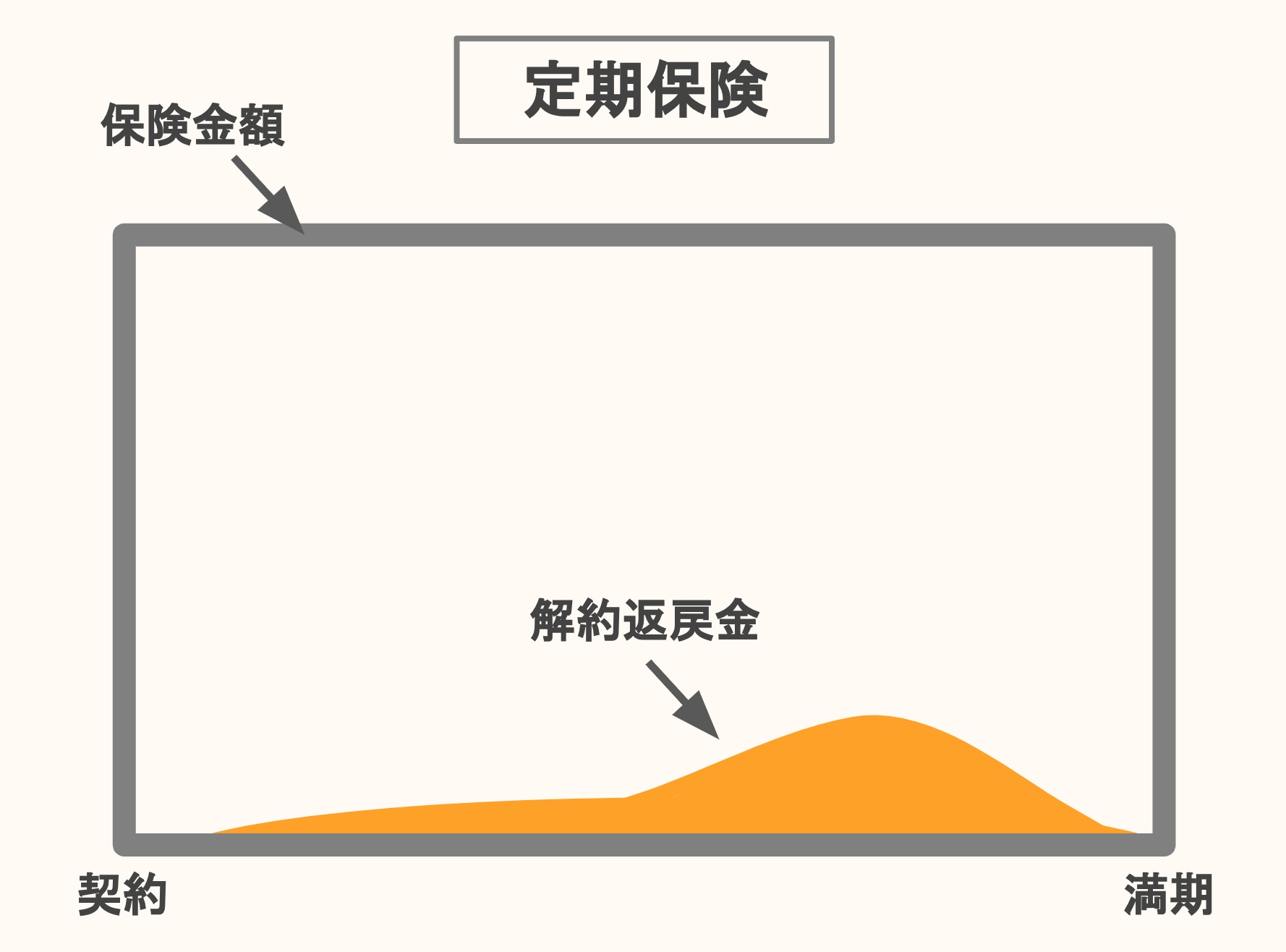

定期保険と解約返戻金

解約返戻金の少ない・ない保険の種類って何?

解約返戻金の少ない・ない保険は掛け捨て型の保険か、そもそも解約返戻金を低く設定している保険のどちらかです。

これらの保険商品は、解約返戻金がない分、月々の保険料が低く設定されています。

代表的な保険として、定期保険と収入保障保険、医療保険が挙げられます。

(先ほど述べたように、定期保険・収入保障保険・医療保険の中にも解約返戻金のあるものもあります。)

医療保険は入院したときの出費を補う保険で、こちらも貯蓄の性格はないため解約返戻金がないのが一般的です。

また、解約金の少ない終身保険もあります。

これは低解約返戻金型終身保険と呼ばれ、保険料が割安な代わりに、解約返戻金が低く抑えられた終身保険になります。

学資保険や養老保険などの積立保険と似た性格を持っていることから、老後の生活資金や葬儀費用、子供の教育積立に利用されたりします。

保険の解約返戻金とは、保険を解約したときにや契約が失効となった場合に保険期間と支払保険料に基づいて契約者に支払われるお金のことを言います。

特に、失効時に解約して受け取る解約返戻金を失効返戻金と呼ぶ場合もあります。

今まで払ってきた保険料に金利が上乗せされて帰ってくる契約もあれば、手数料などで元本割れで帰ってくる契約もあります。

解約返戻金の求め方は

解約返戻金=(保険料払込総額-解約控除)×払戻率

解約返戻金がある保険とない保険があるため、契約時には確認してください。

解約返戻金と間違えやすい用語に「満期保険金」があります。

満期保険金とは、保険契約の満期に積立分の保険金を受け取れるもので、養老保険や学資保険などにあります。

満期保険金と解約返戻金は、契約の終了時点で受け取れる保険金という点では同じですが、全く種別が異なります。