更新日:2024/03/28

新NISAは70代からはじめても遅くない?デメリットやメリットを解説

- 年金と貯蓄の他にも老後資金を増やすことができる

- いつでも引き出せるから急な医療費にも対応ができる

- 新NISAの資産を子どもや孫に相続できる

- お金を引き出したいときに資産価値が暴落しているリスクがある

- 投資開始から5年以内にお金を引き出すと元本割れしやすい

- 資産形成には長期的な時間が必要になる

目次を使って気になるところから読みましょう!

新NISAは70代からはじめても遅くない?高齢者の資産運用

高齢者の70代でも新NISAをはじめるには遅くありません。

厚生労働省の「簡易生命表(令和4年)」によると、日本人の平均寿命は男性が約81歳、女性が約87歳です。

70歳からはじめる場合、寿命までは男性で11年前後、女性で17年前後を目安として、新NISAを活用した投資が可能です。

【70代男性の場合】81歳(平均寿命)-70代=11年(投資可能年数目安)

【70代女性の場合】87歳(平均寿命)-70代=17年(投資可能年数目安)

▼毎月3万円を投資したときの利回り別シミュレーション

| 利回り/運用期間 | 5年 | 10年 | 11年(男性) | 17年(女性) |

|---|---|---|---|---|

| 3% | 1,937,429円 | 4,183,440円 | 4,673,867円 | 7,941,317円 |

| 5% | 2,034,412円 | 4,630,895円 | 5,230,617円 | 9,513,837円 |

| 7% | 2,135,876円 | 5,131,552円 | 5,862,169円 | 11,454,332円 |

新NISA制度を利用して、70代から毎月3万円を投資したときの利回り別シミュレーションでは、利回り3%の場合でも、5年後には1,937,429円、10年後には4,183,440円と推移しました。

これを見ても、70代という高齢者でも新NISAをはじめるにはまったく遅くありません。

70代から始める新NISA!つみたて投資枠と成長投資枠はどっちがおすすめ?

新NISAには、積立投資を主とする「つみたて投資枠」と、一括投資を主とする「成長投資枠」があります。どちらも併用が可能ですが、70代から新NISAをはじめる場合、つみたて投資枠と成長投資枠のどちらを活用するのがおすすめでしょうか?

▼つみたて投資枠と成長投資枠はどっちがおすすめ?

つみたて投資枠がおすすめな方

つみたて投資枠はこのような慎重派さんにおすすめです。慎重派さんは「守りの投資」に注目してみましょう。

▼守りの投資特徴

- 価格変動のリスクを抑えて、長い時間をかけてじっくりリターンを期待

- 集中投資を避けて分散投資をするから、損益リスクが抑制できる

つみたて投資枠の年間非課税上限枠は120万円です。月換算すると最大10万円まで積み立てることが可能です。つみたて投資枠で毎月10万円を積立投資をしたときの将来の運用益シミュレーション結果がこちらです。

▼新NISAのつみたて投資枠で月10万円投資した場合の利回り別運用益

(左右にスクロールできます)

| 利回り/運用期間 | 5年 | 10年 | 11年(男性投資年数目安) | 17年(女性投資年数目安) |

|---|---|---|---|---|

| 3% | 646.5万円 | 1,397.4万円 | 1,562 万円 | 2,653 万円 |

| 5% | 682 万円 | 1,553 万円 | 1,755 万円 | 3,197 万円 |

| 7% | 718 万円 | 1,732 万円 | 1,980 万円 | 3,886 万円 |

※1万円以下は四捨五入

▼投資の種類とつみたて投資枠の取り扱っている銘柄の種類は?

投資の運用方法は大きく分けて「積立投資」と「一括投資」があり、積立投資は、一括投資に比べてリスクを抑制し、その分リターンも小さいのが特徴です。

つみたて投資枠は、積立投資に特化した制度枠で、金融庁が定めた条件をクリアした銘柄のみを取り扱っています。対象商品は公募投資信託と上場投資信託(ETF)です。

▼つみたて投資枠でおすすめの銘柄3選

- eMAXIS Slim全世界株式(オール・カントリー)

- eMAXIS Slim米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド(楽天・VTI)

より詳しく知りたい方はこちら

より詳しく知りたい方はこちら成長投資枠がおすすめな方

成長投資枠はこのような積極派さんにおすすめです。積極派さんは「攻めの投資」に注目してみましょう。

▼攻めの投資特徴

- 大きなリスクにさらされることがあるが、短期間で大きな値動きを狙う

- 集中的に一括投資するから、ひとつに大きな金額をかけやすい

成長投資枠の年間非課税上限枠は240万円です。月換算すると最大20万円まで積み立てることが可能です。つみたて投資枠で毎月20万円を積立投資をしたときの将来の運用益シミュレーション結果がこちらです。

▼新NISAのつみたて投資枠で月20万円投資した場合の利回り別運用益

(左右にスクロールできます)

| 利回り/運用期間 | 5年 | 10年 | 11年(男性) | 17年(女性) |

|---|---|---|---|---|

| 3% | 1,295万円 | 2,796万円 | 2,880万円 | 3,439万円 |

| 5% | 1,363万円 | 3,107万円 | 3,262万円 | 4,372万円 |

| 7% | 1,437万円 | 3,463万円 | 3,705万円 | 5,561万円 |

※1万円以下は四捨五入

▼成長投資枠の取り扱っている銘柄の種類は?

成長投資枠は、一括投資ができる制度枠で、つみたて投資枠以上に幅広い種類の銘柄を取り扱っています。対象商品は、投資信託、上場投資信託(ETF)、上場投資法人(REIT等)、個別銘柄等です。

▼成長投資枠でおすすめの銘柄3選

- 日経平均高配当利回り株ファンド

- iTrustインド株式

- iFreeNEXT NASDAQ100インデックス

70代で新NISAを始めるメリット

ここからは、70代で新NISAを始めるメリットを見ていきます。

▼70代で新NISAを始めるメリット

年金と貯蓄の他にも老後資金を増やすことができる

まず1つ目のメリットは「年金と貯蓄の他にも老後資金を増やすことができる」点です。

厚生労働省によると、70代の平均年金受給額は月に「約14万6000円」です。

また、総務省統計局によると、70代の中央値貯蓄額は「約400万円」です。

ここから毎月3万円を投資に回した場合、将来の資産はどのようになるでしょうか。

たとえば、新NISAを利用して利回り5%の銘柄に毎月3万円投資した場合のシミュレーションでは、5年後の運用益は341万円、10年後の運用益は878万円となりました。

| 利回り/運用期間 | 5年後 | 10年後 |

|---|---|---|

| 5% | 341 万円 | 878 万円 |

70歳から毎月3万円積み立てるだけで、これだけの老後資金を増やすことができます。

このお金があれば老後の生活は安泰ですし、たまの温泉旅行や孫へのプレゼントもできるでしょう。

いつでも引き出せるから急な医療費にも対応ができる

次に2つ目のメリットは「いつでも引き出せるから急な医療費にも対応ができる」点です。

新NISAの運用益はいつでも引き出せます。

70代ともなると、突然の病気やケガでなどでまとまった資金が必要になってくるケースも多くなってきますよね。

そんな時に、NISAの運用益を一部取り崩してその医療費に充てることができます。

運用益を現金として引き出す際には、以下の手順が必要です。

- 利益確定(売却)

- 口座への払い出し

- 銀行から引き出す

新NISAの資産を子どもや孫に相続できる

最後に3つ目のメリットは、「新NISAの資産を子どもや孫に相続できる」点です。

70代の平均貯金額は、金融広報中央委員会によると、金融資産がある70代の平均貯金額は2,720万円のようです。

また、70歳から新NISAを始めることにより、男性で11年、女性で17年ほど積立ができるので、毎月3万円・利回り5%で投資した場合は以下の通りの運用益が見込めます。

| 利回り/運用期間 | 11年(男性) | 17年(女性) |

|---|---|---|

| 5% | 5,230,617円 | 9,513,837円 |

そのため、合計3,000~4,000万円のもお金を子供や孫に遺産として残すことができます。

また、これからかかる費用として大きいものに、「葬式代」と「孫の教育費」が挙げられます。

葬式代は、お布施代を抜いて平均で120万円、教育費に関しては、高校まで公立で大学が国立だとしても平均で760万円かかってしまいます。

しっかりとした金額の遺産を残すことができれば、残された家族も困ることがないでしょう。

70代で新NISAを始めるデメリット

ここからは、70代で新NISAを始めるデメリットを見ていきます。

▼70代で新NISAを始めるデメリット

お金を引き出したいときに資産価値が暴落しているリスクがある

まず1つ目のデメリットは、「お金を引き出したいときに資産価値が暴落しているリスクがある」という点です。

日経平均株価

2024年3月現在、日経平均株価はバブル時レベルまで上昇しています。

1980年代の後半から1990年代にかけてのバブル期には、地価や株価が大きく上がり、それにより巨万の富を築いた方もいらっしゃいます。

しかし、1991年から1993年頃にかけてバブルが崩壊し、長い不況が続きました。

現在も、このバブル期と同じようなことが起こるのではないかと問題視している専門家もいるようです。

株価の値動きは誰にも予想がつかないのもであり、常にリスクと隣り合わせです。

そのため、お金を引き出したいときに資産価値が暴落しているリスクがあるということは常に頭に入れて投資をするとよいでしょう。

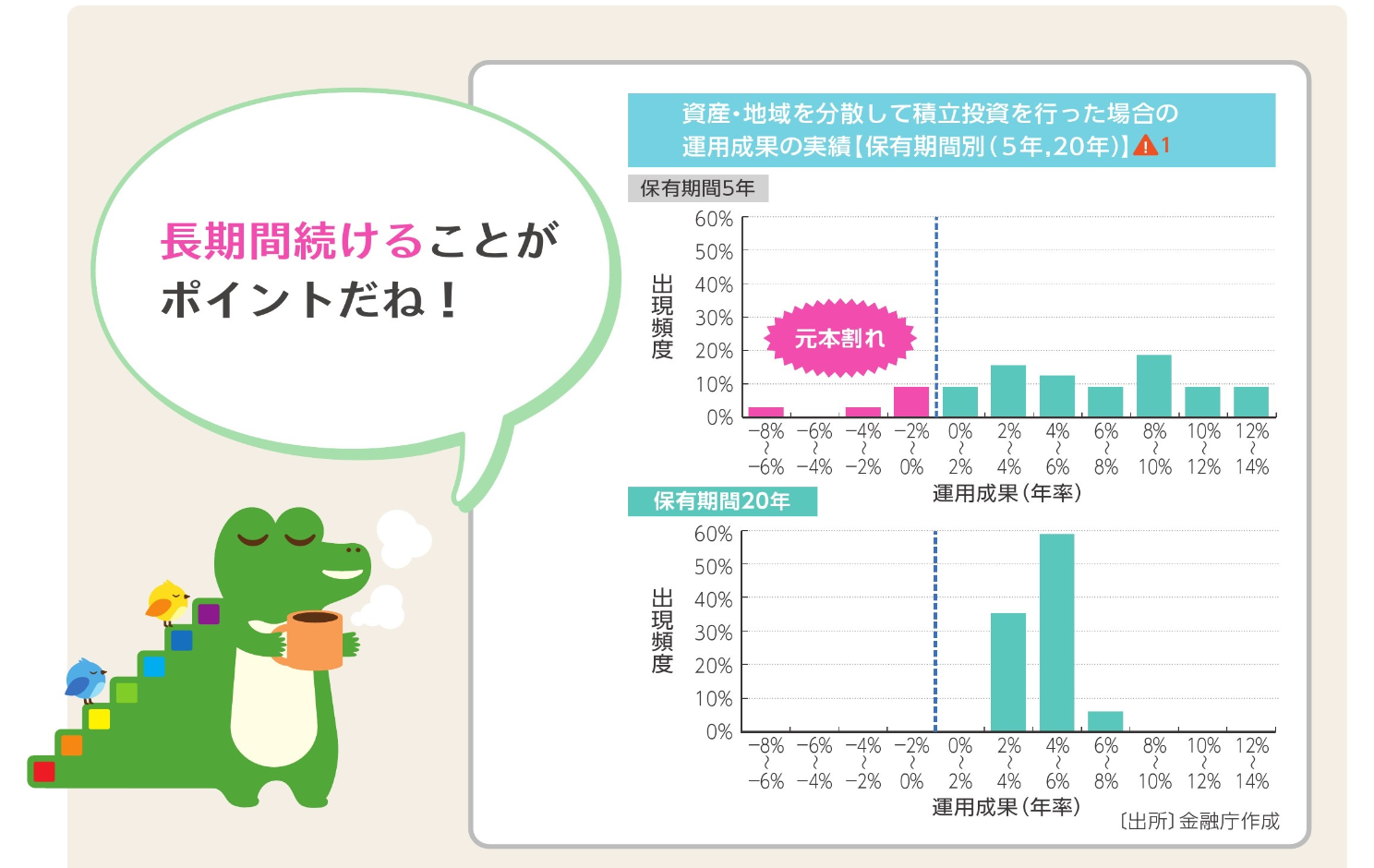

投資開始から5年以内にお金を引き出すと元本割れしやすい

次に2つ目のデメリットは、「投資開始から5年以内にお金を引き出すと元本割れしやすい」という点です。

つみたてNISA早わかりガイドブック|元本割れについて

金融庁が掲載している「つみたてNISA早わかりガイドブック」によると、投資開始から5年以内に売却し現金を引き出すと元本割れしやすいようです。

資産を分散して積立投資を行なった場合の運用実績を「保有期間5年」と「保有期間20年」に分けて調査した結果、保有期間5年以下では元本割れしているケースが多々見られました。

そのため、短期的な目線で売り買いするのではなく、長期的に保有することが大切です。

資産形成には長期的な時間が必要になる

最後に3つ目のデメリットは、「資産形成には長期的な時間が必要になる」という点です。

先ほど、保有期間5年以下では元本割れしているケースが多々あることを話していきましたが、逆に、保有期間が20年を超えると元本割れしているケースはありませんでした。

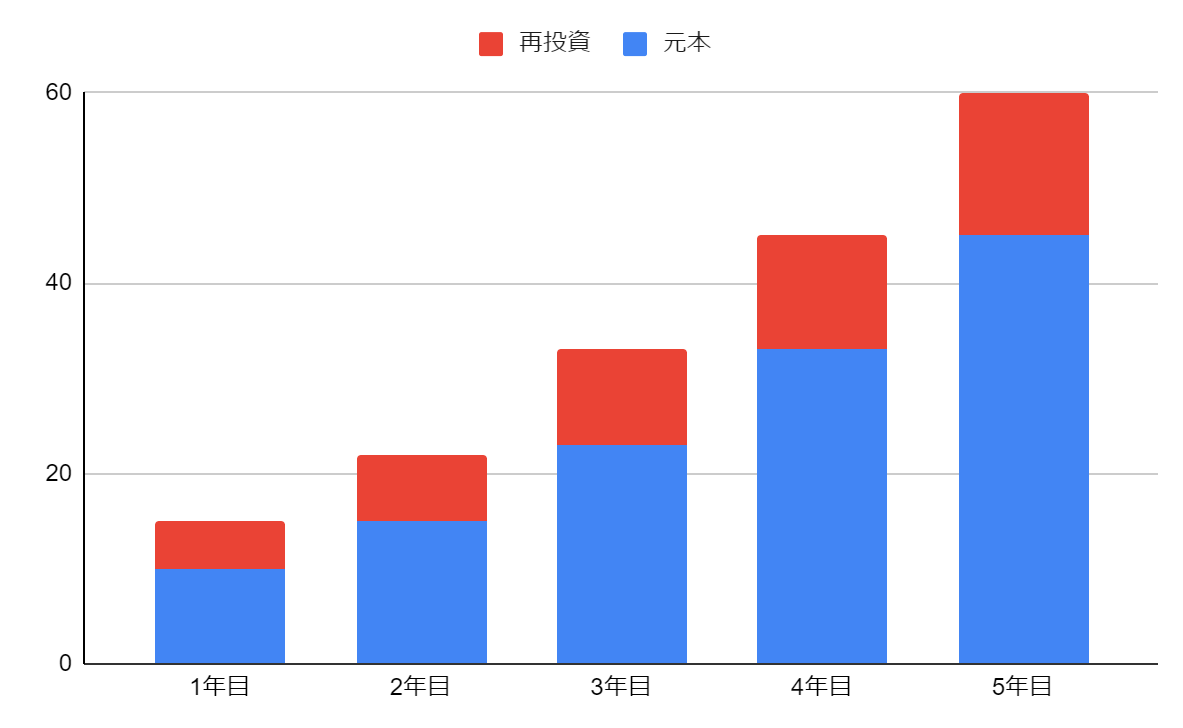

複利の効果利益|元本に再投資したとき

また、積立投資は毎月分配金を受け取らずに再投資することで複利の効果が働き、より大きな資産を得ることができます。

しかし、70代から新NISAを始めるのは決して遅くはありませんので、しっかりと時間をかけて資産形成をしていきましょう。

「複利の効果」とは?

運用で得た収益を再び投資することで、収益が収益を生んで資産が膨らんでいく効果です。

たとえば、100万円投資をして10%の利益が生まれたとき、通常であれば10万円の利益をそのまま受け取りますが、その10万円を再投資として元本に組み込み、110万円投資すると10%の利益が生まれたとき、複利効果として21万円の利益を受け取ることができます。

70代で新NISAを始める際の注意点

ここからは、70代で新NISAを始める際の注意点について見ていきます。

▼70代で新NISAを始める際の注意点

金融機関を騙った偽広告や業者の詐欺に気を付ける

まず1つ目は「金融機関を騙った偽広告や業者の詐欺に気を付ける」ということです。

今日、悪質な詐欺報告は絶えず、多くの人が被害に遭っています。

そのため、様々な証券会社から注意喚起が出ているようです。

今回は、楽天証券を参考に見ていきましょう。

楽天証券の公式サイトでは、投資詐欺業者の代表的な手口について紹介しています。

- SNS等による風説の流布

- 劇場型詐欺

- 公的機関装い詐欺

- 被害回復型詐欺

最後に、各証券会社が出している注意喚起についてまとめていきます。

| 証券会社名 | 注意喚起内容 | 公式サイトリンク |

|---|---|---|

| SBI証券 | 弊社代表の北尾吉孝を装った偽アカウントや偽広告を複数確認 | SBI証券 |

| 楽天証券 | 昨今の投資詐欺の手口は、複雑化しており注意が必要 | 楽天証券 |

| マネックス証券 | 自分の金融リテラシーを過信している人ほど金融詐欺に遭っている人が多い | マネックス証券 |

| 松井証券 | 各種金融商品、および外国通貨の販売・両替の勧誘を装う詐欺被害が増加 | 松井証券 |

| 野村證券 | 「株式会社野村投資コンサルティング」と名乗り、「馬券投資」を持ちかけてくる詐欺の報告あり | 野村證券 |

このように、悪質な詐欺業者が増えているため、「自分は大丈夫」と過信しないようにしましょう。

なるべく多くの金融機関や専門家に相談する

次に2つ目は、「なるべく多くの金融機関や専門家に相談する」ということです。

なぜなら、証券会社のなかには手数料の高い金融商品を買わせてノルマを達成しようとするところもあるためです。

この時、ひとつの金融機関にしか相談していなかった場合、相手の言葉を鵜呑みにして損をしてしまう可能性があります。

そのため、相手に任せっきりにするのではなく、手数料やサービスの仕組みは多くの金融機関で情報を集めて最終的には自分の判断で決定することが大切です。

そこでおすすめの相談窓口は無料のFP相談です。

ファイナンシャル・プランナー(FP)とは、家計にかかわる知識を備え、相談者の夢や目標がかなうようにサポートする国家資格を持った専門家です。

「暮らしとお金」に関する幅広い相談に対応しているため、私たちの強い味方となってくれるでしょう。

運用益の相続について検討しておく

最後に3つ目は、「運用益の相続について検討しておく」ということです。

将来の老後資金ではなく、子供や孫にお金を残すために新NISAを始める70代の方も多くいらっしゃると思います。

その際に注意しなくてはいけないことが、相続についてです。

もし亡くなってしまった場合は、証券口座の移管手続きが必要になります。

また、口座の移管や現金化、相続の後には相続税やその他多数の手続きなど、遺族にとって大きな負担になってしまいます。

そのため、残された家族の負担を少しでも少なくするため、今のうちから相続については十分に検討する必要があります。

その際には、無料のFP相談を利用してみましょう。

70代で新NISAを賢く運用するポイント

ここからは、70代で新NISAを賢く運用するポイントについて見ていきます。

▼70代で新NISAを賢く運用するポイント

資産の守りを重視した積立設計に注目

まず1つ目のポイントは「資産の守りを重視した積立設計に注目」することです。

高齢者の資産運用は守りの運用がおすすめです。

まだまだ働ける若い方は、万が一失敗してもまた働いて資金を集めて立て直すことができるため、リスクを背負って一気に資産形成をするという攻めを重視した積立設計でも問題がないことが多いです。

しかし、高齢者では同じようにいきません。

70代ではほとんどの方が退職されていると思いますので、1度大きな失敗をすると、立て直すことが若い方と比べて難しいでしょう。

また、高齢者は退職金などを受け取っているため、ある程度の資産は手元にあることが多いと考えられます。

そのため、若い方のように大きいリスクをとってまで資産形成をする必要はありません。

したがって、低リスクで守りを重視した積立設計をする方が合理的といえるでしょう。

バランスファンドでリスク分散

次に2つ目のポイントは「バランスファンドでリスク分散」することです。

バランスファンドとは、国内外の株式、債券、不動産等に分散投資する投資信託のことです。

よく耳にするインデックスファンドとの違いは、株式だけではなく、債券・不動産など幅広い資産を組み合わせているため、よりリスク分散ができる点です。

バランスファンドを選ぶと、どのような効果が見込めるのでしょうか。

債券を例に挙げると、債券は株式とは逆の値動きをすることが特徴です。

そのため、合計資産額の上下幅が少なくなる傾向にあります。

債券を持つことにより、激しい値動きで一喜一憂して感情を乱されることが少なくなるでしょう。

ここで、実際に新NISAに対応しているバランスファンドをいくつか見ていきましょう。

| ファンド名 | 利回り | 投資先の種類 |

|---|---|---|

| つみたて8資産均等バランス | 8.56% | 国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート |

| eMAXIS Slimバランス(8資産均等型) | 8.65% | 国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート |

| iFree 8資産バランス | 9.35% | 国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート |

どのファンドも、「株式」「債券」「リート(不動産)」にバランスよく投資していますね。

高齢者の資産形成は、バランスファンドでリスク分散しつつ行うことがおすすめです。

運用の専門家におまかせする投資信託に注目

最後に3つ目のポイントは「運用の専門家におまかせする投資信託に注目」することです。

個別株への投資と違い、投資信託は運用の専門家におまかせできます。

そもそも投資信託とは、「投資家から集めた資金を元に専門家が株式や債券などに投資し、その運用益を還元する金融商品」です。

投資信託は、運用をプロにお任せする分信託報酬という手数料がかかることが多いです。

しかし、新NISAで扱っている投資信託には、その手数料が少ないものも多々あります。

ここで、実際に新NISAに対応している投資信託をいくつか見ていきましょう。

| ファンド名 | 利回り | 信託報酬 |

|---|---|---|

| eMAXIS Slim米国株式(S&P500) | 24.94% | 0.09372% |

| eMAXIS Slim全世界株式(オール・カントリー) | 19.47% | 0.05775% |

| eMAXIS Slim国内株式(TOPIX) | 15.41% | 0.143% |

ご覧の通り、信託報酬がかなり少ないことがわかります。

上記のeMAXISシリーズは特に人気な投資信託ですので要チェックです。

新NISAの運用益を相続する場合はどうすればいいの?

ここからは、新NISAの運用益を相続する場合はどうすればいいのか見ていきます。

▼新NISAの運用益を相続する場合はどうすればいいの?

新NISAの運用益を生前に贈与する場合

新NISAの運用益を生前に贈与する手順は以下のとおりです。

- 生前贈与の目的を明確にする(節税か?相続時の負担軽減か?)

- 誰にどんな財産を贈与するかを決める(今回の場合は株式)

- 受贈者と贈与契約を結ぶ(口約束でも良いが、贈与契約書を作成すると安心)

- 贈与財産を渡す(株式であれば、名義人を変更して株券の引き渡しを行う)

- 贈与税の申告・納付を行う(年間110万円以下なら不要)

贈与税についてですが、生前贈与は年間110万円まで非課税であるため、うまく利用すれば死後に相続する場合よりも多くのお金を子供や孫に残すことができます。

新NISAの運用益を死後に相続する場合

NISA口座を開設している方が亡くなった場合、正式な手続きを踏まなければ相続することができません。

新NISAの運用益を死後に相続する手順は以下のとおりです。

- 金融機関に「非課税口座開設者死亡届出書」を提出する

- その後さらに金融機関に「相続上場株式等移管依頼書」を提出する

【注意点】新NISAの運用益は死後相続の場合は課税される

新NISAの運用益は死後相続の場合は課税される点には注意しましょう。

口座名義人の死亡後に発生した含み益や受け取った配当金は約20%の税金がかかってしまいます。

NISA口座の非課税措置は相続発生日(亡くなった日)までですので、死後相続の場合は課税されてしまいます。

※参考:金融庁「NISAを知る」

70代から新NISAをはじめるならマネーキャリアに相談

▼70代から新NISAをはじめるならマネーキャリアに相談

NISAって難しい投資ですか?

NISAに対してこんな懸念を抱いていませんか?

「専門的な用語が出てきてなんだかわかりづらい…」

「たくさんの銘柄があるけどどれが自分に合ってるの?」

投資というとなんだか専門知識を豊富にたくわえたひとのみが行うことのように思うかもしれません。

しかし、預貯金の金利だけでは自分の資産を有効活用して増やすことができないと言われている今日、投資による資産運用の備えが求められてきています。

将来への金銭的な不安、今の暮らしを少し豊かにしたい、さまざまな思いから積立NISAを始める人が増えています。

2023年6月末の証券会社のNISA総口座数は1,290万口座と、実に多くの人がNISAをはじめていることがわかります。

口座の開設は1人1口座なので、国民の10%近くがNISA口座を開設していることになります。

新NISAブームに乗り遅れないために

多くの専門家から、NISAは「早ければ早い方がいい」といわれています。

実は2023年以前の旧NISAと2024年以降の新NISAは併用が可能でした。

旧NISAの非課税制度は2024年以降も継続して利用できたので、早く始めていた人ほど、非課税投資枠が大きくなっています。

また、早くはじめることによって、複利効果が活かせ、ドルコスト平均法の効果も受容することができます。

実際に、1800万円を5年で投資したのと、1800万円を15年で投資したのでは、早く投資した5年の方の運用利益が、30年後に1億1053万円も多くなったという事例があります。

旧NISAを利用できる2023年は終わってしまいましたが、いまからでも十分間に合います。

しかし、口コミでもありましたが、新NISA口座を開設するとき、会社ごとに手数料が異なったり、投資商品の数が異なったりします。

自分に合ったベストな金融機関で口座を開設するのならば、多くの金融機関と連携しているFP(ファイナンシャルプランナー)に相談しましょう。

新NISAを専門家と一緒にはじめてみましょう

新NISAをはじめるとき、わからないことをひとつひとつ相談できる専属専門家がいたら安心ですよね。

でも、専門家と聞くとなんだか多額のお金が必要なイメージ…

マネーキャリアでは、経験と知識が豊富なお金の専門家に、無料で何度も相談することができます!

マネーキャリアで連携しているFP専門家は3000人以上、女性のFP専門家とも多数連携しています。

FP(ファイナンシャル・プランナー)は、相談者の夢や目標を達成するために、ライフスタイルや価値観、経済環境を踏まえながら、家族状況、収入と支出の内容、資産、負債、保険など、あらゆるデータを集めて、現状を分析します。

新NISA口座を比較検討しているなら「マネーキャリア」に相談しましょう。

迷っているなら、無料なのに専門性の高いマネーキャリアがおすすめです!