更新日:2023/06/13

高脂血症でも保険に加入できる?LDLコレステロール値が高い脂質異常症の方でも入れる医療保険

食生活の変化に伴いLDLコレステロール値の高い方が増えています。自覚症状がないため放置すると動脈硬化や心筋梗塞を引き起こす原因となります。そのためLDLコレステロール値の高い方は医療保険への加入をあきらめがちですが治療状況を告知すれば医療保険の加入は可能です。

目次を使って気になるところから読みましょう!

LDLコレステロール値が高いと医療保険に加入できないのか?

血液検査などで測る、LDLコレステロールは、健康診断で注意されやすいポイントの一つだと思われます。

これらのコレステロール値が高いと医療保険に加入できないのか、告知の際に申告しなければいけないのか、不安に思っている方もいるでしょう。

そこで本記事では、「LDLコレステロール値が高い方でも保険に入れるのか」という内容について、

- 各保険会社に加入できるLDLコレステロール値の基準

- 通常よりも審査が緩い保険

- 脂質異常症を経験した方の告知のポイント

- コレステロール値の改善方法

コレステロール値が高く脂質異常と診断されると医療保険に加入しづらい

脂質異常症とは、LDLコレステロール値が高いことですが、検査にて、脂質異常と診察されると通常の医療保険に加入しづらくなる場合があります。

脂質異常症(高脂血症)などで、血液中のLDLコレステロール値や中性脂肪の数値が高い場合、動脈硬化が進み、心筋梗塞や脳卒中などの病気を引き起こす可能性があります。

それらの病気は入院や脂肪のリスクが高いため保険への加入が難しくなります。

一般的に、健康診断の結果で血液中のLDLコレステロール値が高くても、「要経過観察」であれば医療保険に加入は可能です。

また、「要再検査」とされ再度検査を受けて問題なければ通常の方と同じく加入できることもあります。

「要治療」でも治療を受け完治すれば通常の方と同じく加入できる可能性もあります。

しかし、脂質異常症と診断されてしまった場合、保険料の割り増しや特定部位不担保での加入になる場合が多いです。

先ずは脂質異常の診断基準を把握しておきましょう。これらは医療機関で適用される基準値です。

(参考:日本動脈硬化学会)

LDLコレステロール値や中性脂肪の数値などの審査基準は保険会社、保険の種類によって異なる点に注意が必要です。

LDLコレステロール値や中性脂肪の数値が保険会社の定める許容範囲内であれば、一般の生命保険や医療保険などに無条件で加入できる場合もあります。

保険会社ごとのコレステロール値の基準

このように、特徴としては

- 各社で数値が大きく異なる

- 医療系の学会の発表よりもやや基準が緩く設定されている

ということです。

特に、2点目のポイントに関して、医療と保険会社の間での数字に乖離があることは要注目であり、実際に、脂質異常症となった場合でも、通常の保険に加入できる見込みは残っているということなので、よく覚えておきましょう。

LDLコレステロール値が高い方の告知について

保険に申し込む際に、健康状態に関する告知書の提出が必須となりますが、告知の際に治療状況やLDLコレステロール値、中性脂肪の数値などを申告します。

健康診断で「要再検査」「要治療」の結果が出た場合、病院で再検査を受けましょう。

治療を開始し、LDLコレステロールや中性脂肪の数値が安定してくれば医療保険への加入は可能です。

LDLコレステロール値が高い方の告知のポイント

LDLコレステロール値が高く、脂質異常症と診断された経験がある方が保険に加入する際の告知のポイントは以下の通りです。

- 治療開始期

- 血液検査の数値

- 服薬している薬剤名

- 合併症の有無

- 健康診断や人間ドックの結果

脂質異常症の方は「告知義務違反」に注意

告知書は詳しく正確に記入しましょう。

きちんと告知しておかないと「告知義務違反」となり、給付金が受け取れなくなることもありますので注意しましょう。

保険会社側は、被保険者が通っていた医療機関に問い合わせて、カルテなどのチェックし、過去に発症した病気などを徹底的に調べます。

ですから、協議の申告をする、もしくは申告しないなどということをしても結局はバレてしまうのです。

脂質異常症の方でも医療保険には加入できる場合も

保険会社の査定基準は保険会社が負う支払いリスクにより判断されるので病院の検査基準とは異なります。

したがって、保険会社の審査のほうが緩くなる場合もあります。

LDLコレステロール値が高いからといって医療保険への加入をあきらめることはありません。

LDLコレステロール値が高くて治療している方でも、告知の際に高血圧や糖尿病など合併症がなければ、生命保険や医療保険に条件付き、あるいは無条件で加入できる可能性があります。

また、審査基準は保険会社によっても異なる場合もあり、保険会社により審査に通る可能性が高くなることもあります。

もしLDLコレステロール値が原因で医療保険に入れない場合

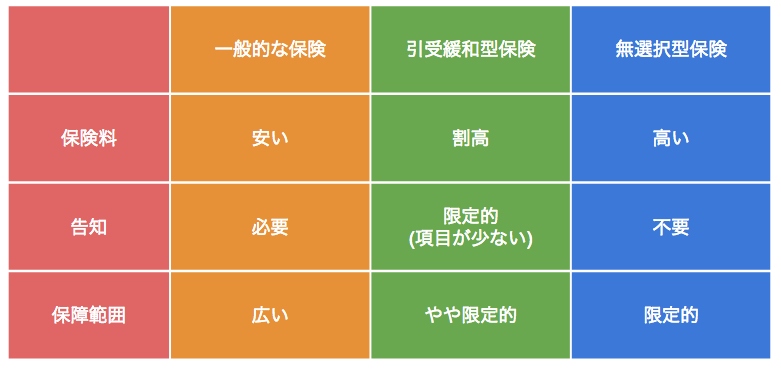

先ずは一般の保険商品での加入を検討しましょう。それで加入が難しい場合は、引き受け基準緩和型や無選択型の生命保険や医療保険があります。

仮にLDLコレステロール値が高いことが原因で医療保険に加入できない場合、治療により数値が落ち着いてから、通常の医療保険に加入するという手もあります。

引受基準緩和型医療保険・無選択型医療保険を検討しよう

加入時の査定基準が緩めに作られている引受緩和型の医療保険を選択することもできます。

LDLコレステロール値が高く脂質異常症の方でも、一般の保険と比べて審査が緩いため、加入d系ることがあります。

ただ、引受基準緩和型の保険は、一般の保険より掛け金が高めになります。さらに加入から一定期間は保障額が半分しか給付されない点に注意が必要です。

さらに、告知自体が無いため、脂質異常症の方でも加入できる無選択型保険もありますが、無選択型保険は保険料がさらに高く設定されています。

健康状態の告知義務がないため、健康に不安のある方の加入が増えて保険会社の保険金支払いのリスクが高まるからです。

引受基準緩和型保険と無告知型保険のまとめ

脱脂異常症でも都民・県民共済に加入できる場合がある

LDLコレステロール値が高く、脱脂異常症の方でも共済保険に加入できる場合があります。

しかし、加入には条件が付いてしまうことが多いです。

例えば、神奈川県の県民共済では、加入時に

- 保障開始日現在、被共済者の年齢が満30歳以上であること

- 契約申込日から過去において、「高血圧(症)」もしくは「脂質異常症(高脂血症)」を原因とする入院をしたことがないこと

- 契約申込日から過去90日以内の治療時に、医療機関で測定した最新の血圧、コレステロールまたは中性脂肪の数値が組合の定める一定の範囲内であること。

という条件があります。(参考:かながわ県民共済)

コレステロール値に不安がある方は早めに保険の見直しをしよう

健康診断や人間ドックなどで、LDLコレステロール値が高いと判明した方、コレステロール値に不安がある方は早めに保険加入を検討したり、現在加入中の保険の見直しをしましょう。

とはいえ、今の自分のコレステロール値では、入れる保険があるのか、どんな保険が最適なのかなどは、一般方が調べてもなかなかわからないでしょう。

「コレステロール値が高い方」と言っても、合併症があったり、保険加入条件ぎりぎりの数値だったりと、個々人によって状況が異なります。

ほけんROOMでは、保険のプロが、無料で個々人に最適な保険を提案しています。

下記のボタンから1分で無料相談への申し込みが完了しますので、保険のプロからのアドバイスをもらうのも良いでしょう。

参考:コレステロール値の改善方法

悪玉コレステロールと善玉コレステロールの違い

悪玉コレステロールであるLDLコレステロールは、増えすぎると動脈硬化の原因となり、少なすぎると脳出血の原因になります。

一方善玉コレステロールであるHDLコレステロールは、余分なコレステロールを回収する働きがあります。

コレステロール値を下げる方法

コレステロール値が高い方は、どのようにしてコレステロール値を下げればよいのでしょうか。

コレステロール値を下げるポイントは以下の通りです。

- 高コレステロールの食品を減らす

- 禁煙する。もしくは喫煙量を減らす

- 運動の習慣をつける

まとめ:LDLコレステロール値や医療保険への加入について

LDLコレステロール値や中性脂肪の数値が高いからと言って医療保険への加入をあきらめることはありません。判定に従い治療状況を告知することで加入できることがあります。

まずは一般の保険で審査にかけてみて、それが通らなければ引き受け基準緩和型などの保険を検討することもできます。

また、保険会社により審査基準は異なるうえ、医療保険の種類も多岐にわたるので、ご自身の状況に相応しい医療保険に入れる可能性はあります。

関連記事