更新日:2024/04/23

学資保険は損って本当!?損しない加入方法とお得な学資保険をご紹介

学資保険は損得どっちなのか迷いますよね。学資保険は損なのか、学資金積立には定期預金(積立貯金)と学資保険のどちらがおすすめか解説します。また、損しないお得な学資保険もランキング形式で紹介します。子供の学資金積立のためにも、お得かつ損しない学資保険を選びましょう。

内容をまとめると

- 学資保険には支払った金額よりも受け取れる金額が少ないものがある(元本割れ)

- 支払った金額と受け取れる金額の割合を返戻率といい、返礼率が100%より高いと支払った金額よりも受け取る金額が大きくなる

- そのため、学資保険を選ぶ際には返戻率が高いものを選ぶと損することが少ない

- 返戻率の高い学資保険に入りたいという方は、学資保険のプロに無料相談するのがおすすめ

- 今ならスマホ1つで無料オンライン相談できるので、この機会に保険の悩みを解決しましょう!

こちらの記事もおすすめです!

目次を使って気になるところから読みましょう!

学資保険は損得どっち?元本割れする学資保険は損なので注意

その貯蓄性の高さから学資保険は子育て世代に人気の保険の一つです。

しかし、「学資保険に入った方がいいと聞くけれど結局損得どっちだろう」「子供の教育資金は学資保険で用意すべきか定期預金で用意すべきかわからない」というお悩みを抱えている方も多いと思います。

そこでこの記事では主に、

- 学資保険は本当に損するのか?

- 絶対に損をしない学資保険の選び方

- 損をしないおすすめ学資保険ランキング

- 学資保険加入後になるべく損しない方法

- 学資金の積み立ては学資保険?それとも定期預金や貯蓄?

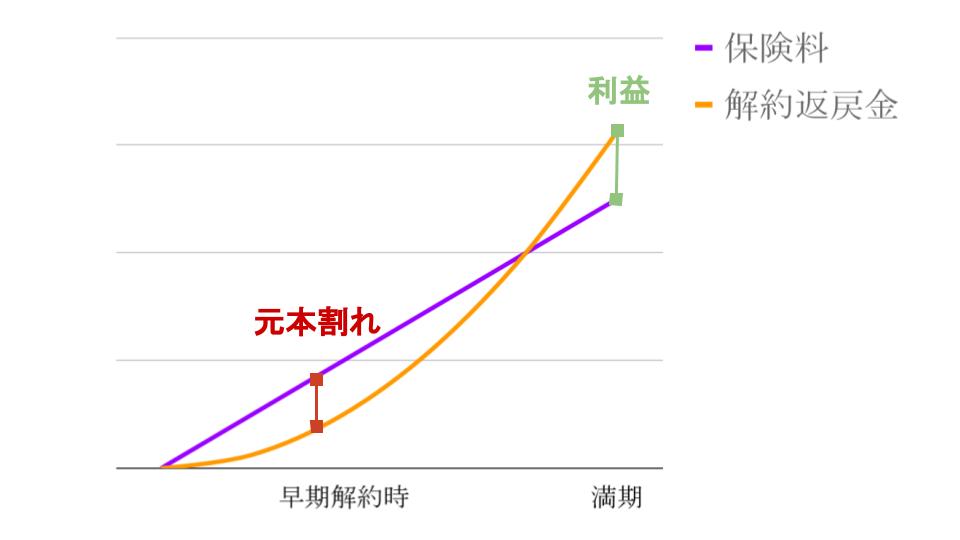

学資保険で損をするのは元本割れしている保険を選んだ場合

大手の保険会社のシミュレーションを何気なくやってみると、平然と元本割れしているものが提示されたりします。

しかし、そこには元本割れという言葉は書かれておらず損であることに気が付きにくい点があります。

例えば1987年生まれの男性が、今年誕生する子どものために18年かけて300万円の学資保険へ加入しようとすると、支払保険料総額410万円、満期金総額390万円と表示されたりします。

どういった場合に学資保険は元本割れ・損してしまうのか

学資保険の保険料はシンプルに運用する金額だけで構成されているわけではありません。

保険料の中には運用資金、保険会社の運営資金、特約保障の準備金から成り立っていると考えられます。

この中の会社の運営資金とは全加入者に対して統一された基準の下で分配され高利益を獲得した場合は変動金利制を採用している保険への分配金を除き会社へと還元されます。

学資保険の場合は固定金利のため還元されることはないので注意してください。

特約を付けられるのは学資保険も例外ではありません。

入院や死亡保障といった生命保険のような保障や災害保険など様々な場合に備えて、学資保険に「保障特約」を付帯できるのです。

ちなみに満期金総額の中には満期金、祝い金、学資年金など加入者が受け取る額の総額が含まれています。

元本割れはどのような場合で起こるかと言うと

- 祝い金の乱発

- 不要な保障による運用資金の不足

が考えられます。

祝い金を早い段階で受け取ることで保険会社には運用できる資金が不足することになり、結果として元本割れに繋がるのです。

また運用期間が短くなるため、元本割れが発生しやすくなります。

また、保障の積立は別個に行うため運用資金が枯渇してしまい、運用による利益がうまく出せないことでも元本割れは起こります。

保障だけでなく返戻率も重視するならば、保険の専門家に相談しながらご家庭に合ったベストな学資保険を選択することをおすすめします。

マイナス金利が学資保険の損(元本割れ)と関係している

つまり銀行や保険会社などが金利の物差しとして使っている指標がマイナスになるということです。

運用会社各社はこの指標を基に自分らの金利をどうするか決めていきます。

当然、みんなが金利を下げることで全体の金利はマイナス方向へと向かうことになります。

銀行の金利も同じようになるため、預金に対する利子も下がります。そうすることで、預金残高が減少するものの市場に出回る資金が豊富になることから経済の活性化へとつながることが期待されるわけです。

さて、保険の場合はどうでしょうか。

保険の場合も同様に、マイナス金利が導入されたことによって保険の金利は下がります。

結果として、保険料を上げることを余儀なくされます。

保険でも投資でも複利計算の下、将来への資金を算出し予定利率を決めて運用をします。

そのためこの予定利率を下回るような金利で運用しなければならない場合は元本割れを引き起こすリスクが高まります。

例えば予定利率が年10%なのに実質金利が年3%になった場合を想定しましょう。

5年間の運用で元本は100万円として考えます。

予定通りであれば1,610,510円の積み立てができたものが1,159,274円しか積立てられなくなります。

つまり5年間で451,235円の損失が発生することになります。

金利の影響の大きさを理解いただけたと思います。

低金利の影響で損をしやすい学資保険が増えているので注意

実は、最近は損をしてしまう学資保険が増えている傾向にあります。

学資保険が損となってしまう原因の一つが「低金利」になります。

1990年ごろ、バブルと呼ばれていた時期の予定利率は5~6%と高かったため、保険会社も資金を運用するのが計画通りにできる状態でした。

しかし、バブル崩壊後は低金利になってしまい、学資保険の予定利率も下がってしまったため、資金運用が計画通りにいかなくなり、元本割れを起こしてしまう学資保険が増えてきてしまったのです。

また、学資保険に保障が付いているタイプの保険は、保障をする為の保険が付帯されている状態のため、その分保険料を取られています。保険料を多く取られているため元本割れとなる可能性も高いので、保障の多くついている学資保険には注意するようにしましょう。

損を避ける学資保険の3つの選び方・契約のしかた

実際に、損を避けるためにはどのような学資保険を選べばよいのでしょう。

- 返戻率の高い学資保険を選ぶ

- 元本割れさせないために無駄な保障は付けない

- 学資保険に早めに加入する

返戻率とは、支払った保険料総額に対して受け取る保険金の総額の割合のことを言います。また、返戻率が100%を下回ってしまった状態を、「元本割れ」といいます。

受け取る保険金の総額÷支払った保険料総額×100=返戻率

例:保険料支払総額150万円、受取保険料総額160万円の場合

160万円÷150万円×100=106.7%(小数点第2位を四捨五入)

この場合の返戻率は106.7%となります。

返戻率と元本割れ、この2つは学資保険を検討する際に最も注意してほしい重要なポイントでもあるのです。

①返戻率の高い学資保険を選ぶ

- 契約者の生年月日・性別

- 被保険者(子ども)の生年月日・性別

②学資保険にはなるべく早めに加入する

学資保険の返戻率や保険金は子供の年齢・親の年齢が大きく関わってきます。

学資保険は早めに加入すればするほど保険金の負担は小さく、返戻率も上がります。

加入時期を早めるだけでお得に教育費を貯蓄できるので、是非視野に入れたいところですよね。

学資保険には、親が18歳から・子供は出生140日前から入れるタイプのものが多いですので、早めの検討をおすすめします。

学資保険で損をしない加入時期については参考記事で詳しく解説しておりますので、是非ご覧ください。

学資保険のベストな加入時期

学資保険のベストな加入時期③元本割れで損するリスクを防ぐため無駄な保障は付けない

- 保険料の払込期間の長さ

- 支払い方法と保険金の受け取り方

- 契約者、子どもの年齢・性別

- 保障特約

学資保険が元本割れしないかどうかは返戻率を確認しよう

元本割れしそうな学資保険に加入したいと思う方はいないと思いますが、元本割れしていることを確認する方法が分からない、という方も多いと思います。

学資保険の損得を知りたい場合、「返戻率」を計算してみましょう。

元本割れしないかどうかは返戻率から判断することができます。

返戻率が100%以上である場合は、元本割れしていない・損しない学資保険となります。

一方、100%を下回っていた場合、元本割れを起こしている状態となるため、注意が必要です。

先ほどもご紹介しましたが、返戻率の計算方法は、

- 「給付金受取総額÷保険料支払い総額×100」

となります。

給付金受取総額は満期金以外にもお祝い金等途中で給付される金額を足すことを忘れないようにしましょう。

学資保険を契約する際には、勧められたものをそのまま契約するのではなく、返戻率を見てから契約することをおすすめします。

しかし、注意してほしいのは学資保険を返戻率だけで選ぶことは必ずしもベストな選択ではないということです。

もちろん返戻率は重要視するべきポイントですが、月々の保険料や満期金の受け取り時期、保障内容など様々な面を考慮する必要があります。

これらの要素を全て考慮した上でベストな学資保険を選択するには、保険の専門家に相談するのがおすすめです。

保険は保険業法という法律がありますので、誰から加入しても保険料が同じになっています。入るのであれば詳しい人に相談して比較するようにしましょう!

学資保険で損をしてしまった・損をするかもしれ人の口コミ

30代女性

30代主婦の口コミ

50代女性

50代主婦の口コミ

学資保険加入後になるべく損をしない3つの方法とは

学資保険に加入したした後でも、損失を出さないためにできることや、気をつけておくべきことがあります。

- 途中解約しない

- 払込期間を短くする

- 払込方法を年払いや一括払いに変更する

それぞれの方法には、状況によってはデメリットやリスクを伴う場合もあります。

しかしながら、将来の貯蓄のために加入した学資保険で、元本割れなどのリスクを負うこと自体が、契約者にとってはなによりも大きなデメリットなってしまうのです。

学資保険特有の「貯蓄性と万が一の保障」は、他のものでは簡単に代用できないものであり、学資保険の最大の魅力・選ばれる理由でもあります。

損しない方法➀学資保険を途中解約しない

そもそも学資保険は、銀行預金のように元本保証をされている商品ではありません。

そのため途中解約によって戻ってくる解約返戻金は、払い込んだ保険料の総額よりも少ないことが多く、元本割れの恐れがあることは十分に考えられる、まさに想定内の状況であるといえます。

さらに契約してからの期間が短い場合、解約返戻金として戻ってくる割合が非常に小さかく、場合によってはな全くないというデメリットもあります。

学資保険の場合、満期になってようやく元本以上の金額が用意できるようになっています。

まとまった金額が必要になって途中解約したとしても、結果的にはリスクを受ける可能性の方が圧倒的に大きいというのが正直なところです。

学資保険の場合、解約返戻金=損というように認識しておいた方がよさそうです。

損しない方法②:保険料の払込期間を短くする

損しない方法③:払込方法を年払いや全期前納払い、一括払いに変更する

返戻率が低い順に、左から並べてみますと以下のようになります。

月払い<年払い<全期前納払い<一時払い(一括払い)

返戻率への効果はやや低めですが、これまで月々支払っていた分を貯めておいたり、あるいはボーナスをうまく活用することで、年払いまでは比較的無理なく対応することができそうです。一方、一時払いや全期前納払いでは、支払い保険料総額を一回で支払わなければなりませんので家計にとっても大きな負担=リスクになってしまう可能性も考えられます。

返戻率への効果は見込めますが、逆に生活が苦しくなって支払いが滞ってしまっては逆にデメリットとなってしまいますので、資金にゆとりがある場合に限定されます。

学資金の積み立ては学資保険と定期預金や貯蓄どれが損しない?

ここまでの解説で、学資保険は商品をしっかり選べば損しないということがご理解いただけたと思います。

では、結局学資保険と定期預金などを利用した学資貯金はどちらがより得・損しない教育費貯蓄方法といえるのでしょうか?

しかし、一番の目的が「子供の教育費貯蓄」であるならば、「損しない」に着目するのではなく「確実に教育費が貯蓄できる」点に着目するべきであると言えます。

この場合、学資保険は以下の特徴が当てはまる人にとっては損をしない・おすすめだと言えます。

- 計画性を持って、目標に向けてコツコツ貯金していくのが苦手

- 貯蓄性の高さにこだわりたい(元本割れしない学資保険に加入した場合)

- 子どもの年齢が高く元本割れする学資保険にしか入れない場合

- コツコツ貯金することができる

学資保険は元本割れしないものを選べば損しない!

- 損をする学資保険は「元本割れ」をしている

- 元本割れの可能性が高いのは、祝い金を乱発している・不要な保障が付いている場合

- マイナス金利と元本割れは大きく関係している

- 低金利の影響で元本割れの学資保険が増えている

- 学資保険で損をしないポイントをまとめると「返戻率の確認」「不要な保障を付けない」「早めの加入」

- 返戻率は給付金受取総額÷保険料支払い総額×100で計算できる

- 加入後損しないポイントは、途中解約しない・保険料の払い込み期間を短くする・払込方法を年払いや一括払いにする

- 学資保険に迷ったらFPにご相談を

注意したいのは元本割れしている=損な学資保険ではないことです。

JA共済の子供共済でも返戻率が100%を下回ることもあります。子供への保障が大きくなると返戻率は下がるのです。

学資保険に何を望むのか、しっかりと検討してから加入するようにしましょう。

その際、保険のプロに無料相談することをお勧めします。

下のボタンから無料相談の予約ができますので、ぜひご利用ください。

ほけんROOMでは、他にも読んでおきたい保険に関する記事を多数掲載しています。ぜひご覧になってください。

学資保険の選び方が知りたい方はこちらの記事もご覧ください