更新日:2022/09/19

教育費は学資保険と定期預金どっちで貯めるべきか比較!学資保険は貯金代わりになる?

「学資保険じゃなくて、ゆうちょ銀行で定期預金して子どもの学資金を積立ようかな…」と悩んでいる方も多いはず。利率でいえば銀行の定期預金より学資保険の方が強いものの、途中解約の元本割れリスクがあります。記事では、両方のメリット・デメリットを抑え、徹底解説します!

内容をまとめると

- 教育費を準備する方法として学資保険が良いか定期預金が良いか判断するにはそれぞれの特徴を把握する必要がある

- 学資保険の利率は一般的に104~110%程度に対して定期預金は100.1%程度

- 学資保険のメリットは保険料払込免除があるので、お金を払えなくなっても確実に教育費が貯まること、利率が良いことなど

- それに対して定期預金のメリットは、元本割れすることがないこと

- 総合的に考えると、教育費を準備するなら学資保険の方がおすすめ

- しかし、年齢や支払える保険料によっても変わってくるので、なにで教育費を用意すべきかは学資保険のプロに無料相談するのがおすすめ

- 今ならスマホ1つで無料オンライン相談できるので、この機会にお金の悩みを解決しましょう!

目次を使って気になるところから読みましょう!

子どもの教育資金の準備、学資保険か銀行の定期預金か

「教育資金の積立といえば学資保険」と思う方も多いでしょう。

一方で「保険よりも銀行の定期預金で積み立てるほうがなんか安心…」と、なんとなく考えてはいないでしょうか?

学資保険には元本割れというデメリットもありますし、銀行の定期預金は利率が低くてほとんど増えないというデメリットがあります。

そこで今回は、お子さんの教育を準備するにあたって利用することが多い、銀行の定期預金と学資保険について解説します。

最初に、そもそも子どもの学資金はいくら積み立てる必要があるのか解説したのちに、

- 学資保険と銀行の定期預金(ゆうちょ銀行など)の利率の比較

- 学資保険と銀行の定期預金のメリット・デメリットを詳細に比較

- 学資保険と銀行の定期預金で知っておきたいこと

以上のことを中心に解説していきます。

実は両方をうまく活用して貯蓄する方法も最後に解説するので、この記事を読んでいただければ、学資保険などの学資金の積立について考えるときに役立つかと思います。

ぜひ最後までご覧ください。

子どもの教育資金はいくら積み立てる必要があるのか?

公立・私立、文系・理系、自宅暮らし・一人暮らしなどでその金額は大きく異なりますが金額は概略、下記の通りです。(公益財団法人 生命保険文化センターより抜粋)

| 教育費総額 | 自宅 | 下宿 |

|---|---|---|

| 国立大学 | 524,300 | 8,123,000 |

| 私立短大 | 353,600 | 492,000 |

| 私立文系 | 668,400 | 933,200 |

| 私立理系 | 809,100 | 1,073,900 |

| 私立医歯系 | 2,579,500 | 2,956,800 |

実際に東京大学(国立大学)のHPによれば、学費だけで、大学入学で282,000円、年間の授業料が535,800円です。(4年間で、合計2,425,200円となります。)

私立医歯系に入学をし、下宿などから自宅外通学をすると約2,956,800円と非常に高額になることがわかります。

教育資金の目安として自宅外通学になることも視野に入れれば、約1,000万円ほどの準備が必要であることがここでわかります。

教育資金は人生のライフイベントの中でも住宅と同様に高額なため、計画的な貯蓄が求められてきます。

学資保険と銀行積立(定期預金)の返戻率の違いを比較!

大前提として、「利率」と「返戻率」には言葉の違いがあります。

次からは利率と払戻率について説明していきます。

金融商品における利率と返戻率の違いとは?

預けたお金を銀行が運用に充て、得た利益の中から顧客に支払う金額を「利子」あるいはその増えた割合を「利率」と言います。

利率は基本1年を単位としていますので、年利(ねんり)とも呼ばれます。

利率・年利(%)=年間で増えた額÷元金×100

一方で、保険商品における返戻率(へんれいりつ)です。これは、払った保険料に対し、どれだけの保険金が受け取れるかを割合で示しています。

返戻率(%)=受取保険金÷払込保険料×100

返戻率は約18年まとめての割合なので、利率・年利とは期間の違いがあるため、単純に数字の大小を比較することはできません。

年利1%と返戻率が110%(18年後受け取り)だと、年利1%の方が利率が良いと覚えておいてください。

各保険会社と銀行積立の返戻率を比較

それでは実際に保険会社の学資保険の返戻率とゆうちょ銀行(郵便局)の定期預金の利率について比べてみましょう。

それぞれについての保険商品については記事に記載できないため伏せさせていただきます。

今回は一般的な「払い込み期間18年」、0歳加入等、条件を揃えています。

利率を返戻率に換算して比較しています。

A生命:返戻率110.1%

- 契約者:30歳男性、被保険者(子ども)0歳・男

- 満期年齢:22歳、保険料払込:17歳まで

- 満期学資金(受取総額):3,173,655円

- 月払いの場合13,345円

B生命:返戻率109.1%

- 契約者:30歳男性、被保険者(子ども)0歳・男

- 満期年齢:18歳、保険料払込:17歳まで

- 満期学資金(受取総額)1,498,772円

- 月払いの場合6,360:円

C生命:返戻率105.2%

- 契約者:30歳男性、被保険者(子ども)0歳・男

- 満期年齢:18歳、保険料払込:17歳まで

- 満期学資金(受取総額)3,596,628円

- 月払いの場合15,828円

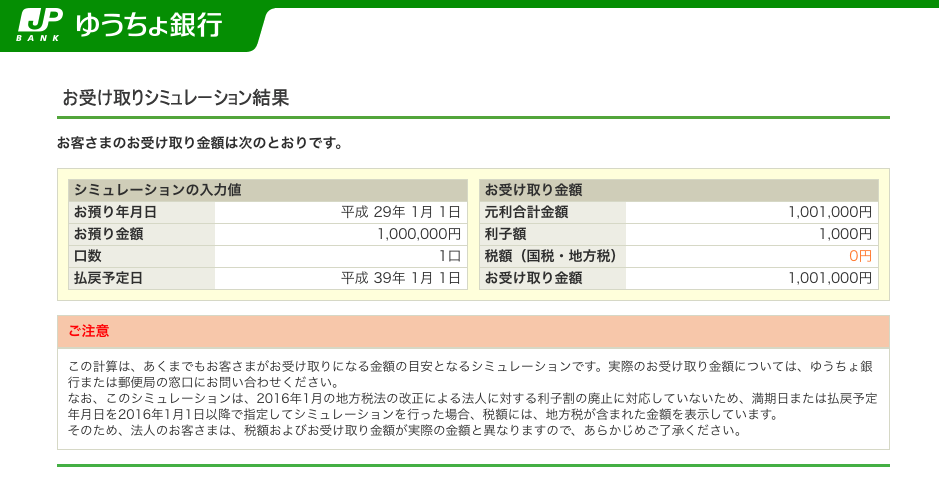

ゆうちょ銀行(郵便局)10年定期預金約100.085%

- 利率0.01%

- 18年間毎月10,000円貯金の場合

返戻率=受け取り金額×預け入れ金額

受け取り金額=年間積立額×年金終価係数

年金終価係数=((1+年利率)^年数)-1)÷年利率

受け取り金額

2,161,837円=10,000円×12ヶ月×((1+0.0001)^18)-1)÷0.0001

返戻率

100.085..%=2,161,837円÷2,160,000円×100

上記から、ゆうちょの定期預金ではほとんど増えず、学資保険は銀行の定期預金よりも返戻率が良いことがわかります。また、銀行預金はもっと貯蓄率が悪いです。

また金利は保険会社ごと異なるため、学資保険に加入を検討するときは保険会社・保険商品ごとに比較検討をする必要があると言えるでしょう。

「最適な学資保険を選びたい!」そうお考えなら、保険のプロと相談しながら学資保険を選びましょう。

保険商品はどこで加入しても保険料が一緒ですので、プロと相談して入るのがおすすめです。

学資保険と銀行の定期預金もメリットとデメリットを比較!

ゆうちょ銀行の定期預金シミュレーションの結果

学資保険のメリット:保険料払込免除などの保障がついている

- 高返戻率

- 税控除メリット

- 万が一の保障

下記で詳しく解説していきます。

1.高返戻率

現行預金と比較し、高返戻率で効率よく教育資金を準備することが可能なことです。

お子さまが大学に入学する18年間という期間を活用し、お金を効率的に貯めることができます。

2.税控除メリット

また保険料控除の適応となるので税制上のメリットもあります。

奥さまが死亡保険に未加入であれば、奥さま名義で加入することによって保険料控除の適応されるため、「利率+年間の税控除」でより効率的にお金を貯めることができます。

3.万が一のときの保障

契約者である親が三大疾病などの病気に罹患したときや、亡くなったときに保険料払込免除がされる保険もあり、万が一のときも教育資金はお子さまのために残すことができます。

学資保険のメリットは様々なものがありますが、保険商品によってもメリットの内容は変わります。

特に返戻率や保障内容については、学資保険を選ぶ際に重要になるポイントです。

銀行預金のメリット:インフレリスクへの耐性

- インフレリスクへの対応

- お金の流動性が高い

詳しく解説します。

1.インフレリスクへの対応

現在の日本の年間インフレ率は1%以下のため、学資保険の利率が年間インフレ率を上回っています。

しかし今後、日本経済のインフレが急速に進み年間インフレ率が3~4%となってしまった場合、学資保険の利率よりも定期預金の利率が上回る可能性があります。

そのため、定期預金で教育資金を準備することにより、日本経済のリスクについて備えることができます。

2.お金の流動性が高い

学資保険と異なり、銀行貯金は元本割れすることが基本的にはありません。

そのため、本当にお金が必要になったときに教育資金として貯めていたものを活用することができます。

子どもの学資金積み立てで理解しておきたい3つのこと

このように学資保険と銀行預金のメリットデメリットを見ていくと、結局のところどちらにするべきか悩んでしまいますよね?

そこで、この2つ以外の選択肢を含めて、学資金積立において大切なことを述べていこうと思います。

学資保険と銀行預金のどちらかを必ず選ばないといけないわけではない、ということが、とても大切な常識と言えるのです。

1.学資保険と定期預金は兼用できます

学資保険と定期預金を組み合わせて活用する方法を忘れてはいけません。

学資保険と銀行預金はメリットデメリットがお互いを相殺しているため、学資保険は一括払いで支払い確実に貯蓄しておき、残りは定期預金などで貯金するという方も少なくありません。

どっちか一方にしなければならないわけではないので、ある程度の金額ずつまとめてみるのも選択肢のひとつとして考えてみましょう。

そうすればリスクヘッジも可能で、安定した資産運用ができるでしょう。

2.学資保険の代わりに利率の高い投資信託も流行っている

学資保険や銀行預金でも不安という方は、利率の高い投資信託という手もあります。

最近ではつみたてNISAも出てきているのでかなり手が出しやすいですし、海外への投資を選択すれば、一気に利率が高くなるのも事実です。

しかし、変額保険を含めて投資をする金融商品においては、どんなものでもハイリスクハイリターンなので、手に出来る金額は決まっていません。

下手をすれば学資保険の元本割れよりもひどいマイナスになる恐れすらあります。

そのため、投資信託は確実性が重要視される学資金の積立には不向きと考える方もいます。

もし手を出すなら価格変動の小さいものと大きいものを組み合わせるなどの工夫をして、あまり欲張らないことも大切かと思われます。

また、できればこまめに手を入れて、投資のバランスを整える必要もあります。

マイナスが出ているものを長年持っていても意味がありませんし、海外のもの、国内のものばかりでも意味がありません。

定期的に運用のチェックをして、配分を改める必要性があります。

3.ネットバンクの定期預金なら利率0.200%のものも

金融ビッグバンの折に誕生したネット専業銀行(ネットバンク)は、独自のサービスを展開しています。

そのため、中には定期預金の利率が0.200%のものもあり、これはゆうちょ銀行(郵便局)の20倍の利率です。

さらに、販売手数料も割と安く、24時間利用できる、さらにはスマホでも貯蓄金額を確認できるというメリットがあります。

一方で、ネットバンクにはならではの怖さもつきまとっています。

ネットバンクはセキュリティーに細心の注意を払っているとはいえ、十分ではありません。

パスワードで管理をするものなので、不正流出したり、盗まれてしまう恐れがあります。

2008年に預金者に過失がない場合は全額補償するという申し合わせが発表されましたが、必要な折にお金が間に合わなければ意味がありません。

また、倒産するリスク(預金額1000万円までは保証される)もあります。

これらのデメリットを確実に頭に入れておく必要があることを知っておいてください。

まとめ:学資保険と銀行の定期預金の正しい使い分けがお得

学資保険や銀行預金での学資金積立を比較して解説してきましたが、いかがでしたでしょうか。

今回のこの記事のポイントは、

- 学資保険と銀行の定期預金は利率だけなら学資保険の方が高い

- 学資保険と銀行の定期預金のメリット・デメリットの違いを理解して組み合わせて活用する手もある。

- 投資信託や変額保険、ネットバンクの定期預金など、他にも教育資金の積立手段はある

学資保険と銀行の定期預金にはそれぞれメリットとデメリットがあるため、教育資金の準備にはどっちが良いとは一概には言えません。

そのため教育資金を準備する場合は、学資保険60%、銀行の定期預金40%といったように、それぞれ割合を決めて準備をしていくのが賢いやり方といえるでしょう。

また、貯蓄に余裕のある方は、学資保険を一括払いで加入するなど、返戻率を最大限まで高める工夫をした方が良いです。

現在は学資保険や銀行の定期預金のほかにはジュニアNISAなどの制度もあるので、投資信託の運用に自信がある方はそちらについても比較検討してみてはいかがでしょうか?

しかし、どんな方法がベストかは家庭の状況・子供の教育プランによって様々です。

教育費積立に不安があるならば、保険のプロに相談してみませんか?

マネーキャリア相談のFPなら、親身になってあなたを最適な保険・教育費積立方法に導いてくれますよ。

以下のボタンより簡単に相談予約できますので、是非申し込んでみてください。

ほけんROOMでは、他にも読んでおきたい学資保険に関する記事が多数掲載されていますので、ぜひご覧ください。

学資保険の必要性が知りたい方はこちらの記事もご覧ください