更新日:2024/05/15

サイバー保険はいらない?保険料の相場、加入率から徹底解説!

サイバー保険とは、サイバーリスクが原因で発生した損害を補償する保険です。いらないという方も多くいますが、中小企業はサイバー攻撃の中継地とされることが多いため、このようなリスクがいつ起こっても大丈夫なようにリスク対策として保険に加入する必要があります。

内容をまとめると

- サイバー保険とは、サイバー攻撃などのサイバーリスクに起因して発生した損害賠償責任を補償するための法人保険

- サイバーリスクは経営に大きな影響を与える可能性が高い

- サイバー保険では損害賠償だけでなく事故の対応費用の補償対象

- サイバー保険の加入率は低いが、いらないと感じているのではなくリスクを想定できていない

- サイバーリスクや保険に関する相談は「マネーキャリア」がおすすめ

- サイバー保険と個人情報漏洩保険の違いは補償範囲の違い

目次を使って気になるところから読みましょう!

サイバー保険とは?:サイバーリスクが起因の損害を補償する保険

サイバー保険とは、サイバー攻撃などのサイバーリスクに起因して発生した損害賠償責任を補償するための法人保険になります。

近年全企業のIT活用は必須となっていて、デジタル庁ができ国をあげてアメリカに追いつこうとデジタル技術の導入などを行っている真っ最中でもあります。

そのためサイバー保険は、企業がもしもサイバー攻撃にあったときのリスクを補償したり、システム開発業者が相手先から損害賠償を求められるリスクに対処するための保険となっています。

確かにシステムやソフトの開発を依頼し購入した場合、もしもそのシステムに不備がありそれが原因で会社全体のPCが動かなくなってしまえば、大きな損害となってしまうでしょう。

そこでこの記事では、サイバーリスクを抱えるすべての企業の方にサイバー保険についてわかりやすく解説していきます。

その前に法人向けの損害保険の全体像について把握したいという方がいるかと思います。そのような方々には「ほけんROOM」で公開している「法人向けの損害保険について」という記事をご覧ください。損害保険の種類を網羅的に、簡単に知ることができます。

サイバー保険はいらない?:中小企業に対する必要性とは

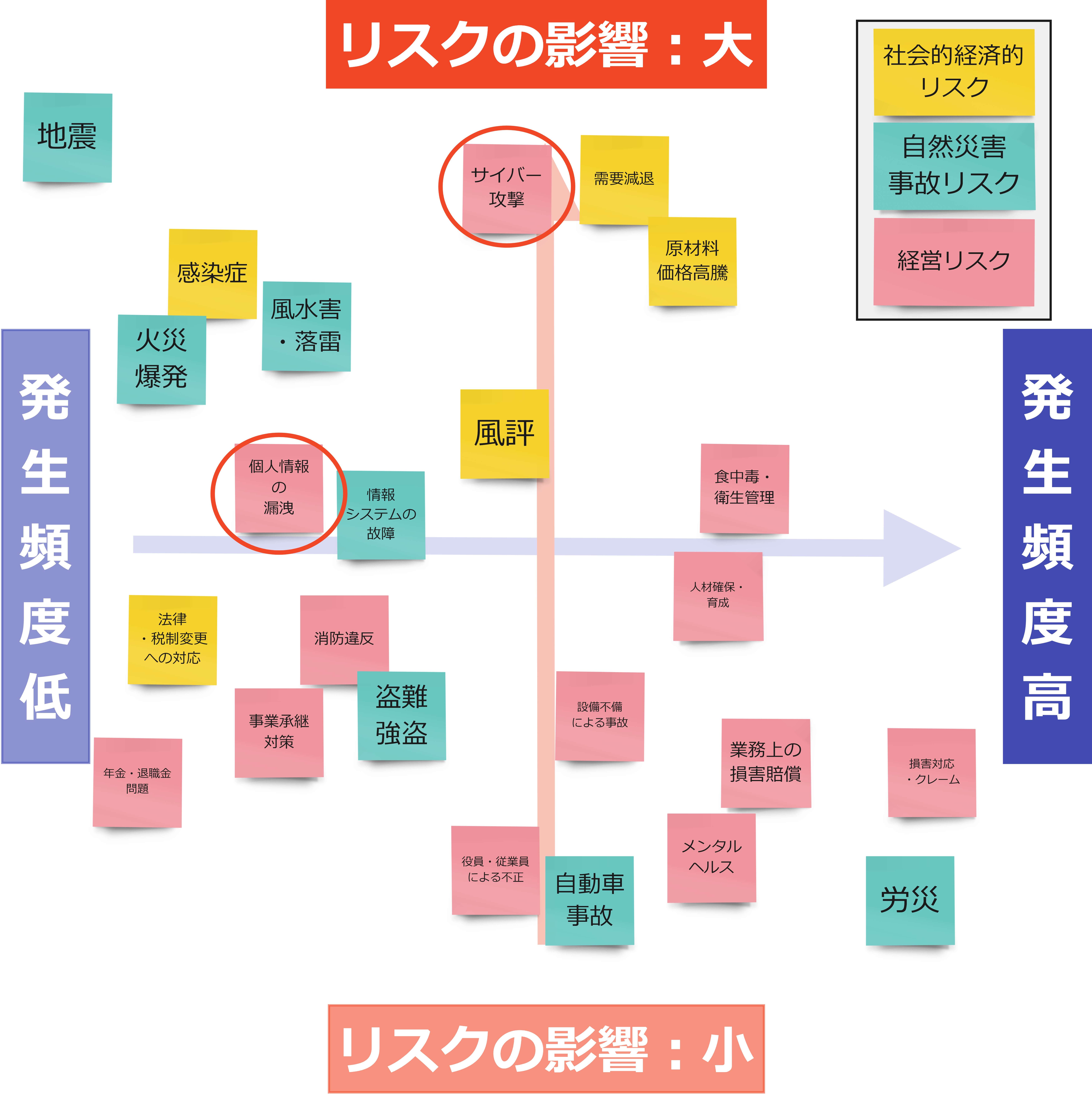

企業を取り巻くリスクマップ

サイバー保険は本当にいらないのでしょうか?結論から言うと中小企業や大企業の方々にとっては必須の法人保険と言えます。

その理由を実際にあった事例を用いて解説していきます。

まず上記はリスクマップと言い、企業を取り巻くリスクをマップで示し可視化したものになります。見ていただいたら分かるように企業には様々なリスクに悩まされています。

中でもサイバーリスクに当たるものは、「個人情報の漏洩」と「サイバー攻撃」の2つが考えられます。

「個人情報の漏洩」については発生震度は比較的低く、リスクの大きさも中程度です。しかし「サイバー攻撃」のリスクは発生頻度が中程度の上に、リスクが経営に与える大きさもとても大きいリスクです。

そのためもしもの事が起こることを想定して、サイバー保険に加入することをおすすめします。

具体的なサイバーリスクは以下のようなものが挙げられます。

- 外国へのサイバー攻撃の踏み台にされる

- ウィルス感染による個人情報の漏洩

- 社内情報が外部に漏れた

実際のサイバー事故例①海外へのサイバー攻撃の中継地点に利用された

日本の大学のサーバーに不正アクセスを試みウィルスを感染させ、さらに米国企業のサーバーに大量のデータを送りつけてダウンさせてしまうDos攻撃をされていたというのです。

これはある国のサイバー犯罪者がアメリカにサイバー攻撃をするために、教育機関を中継地点として利用するべく不正アクセスしていたというケースです。

不正アクセスが発覚した場合には、被害状況の調査費用、原因追求のための調査費用、証拠を保存するための費用など1,000万円近くの金銭的な損害を負うことになります。

実際のサイバー事故例②ウイルス感染による個人情報漏洩

こちらの事故例は、2023年1月に株式会社タカミヤのグループ会社に不正アクセスがあり、ランサムウェア感染被害を受けた事例です。

この事故により保存されていた顧客情報や従業員の情報が漏洩した可能性があるようです。攻撃の詳細については調査中とのことでしたが、グループ会社のベトナム拠点に対して不正アクセスが行われ、社内のサーバに侵入したと思われます。

サーバに弱点がある場合はそこを突いて攻撃される可能性があります。そうすると管理していた顧客情報が漏洩し、損害賠償金を支払うこととなる可能性があります。

実際のサイバー事故例③USBメモリでデータを持ち出された

ルールでは社内の情報を外部に持ち出すことは禁止していたが、企業の社員が悪気なく仕事を持ち帰ってやるためにUSBにデータをコピーして持ち出したところ、そのUSBを紛失して内部の情報が外部に漏れたというケースです。

個人情報の漏洩は規模にもよりますが億単位の損失が発生することは珍しくありません。

その多くはその情報主からの損害賠償額です。

謝罪会見や謝罪を広告するための費用で4,000万円、損害賠償や訴訟にかかる費用で8億円、見舞金の支払いで1億円という事例もあります。

またこれに加え企業イメージの毀損も加わるため、サイバーリスクへの対策の重要性がわかると思います。

サイバー保険の補償内容

ここからはサイバー保険の補償内容を解説していきます。サイバー保険の特徴は補償の範囲が広いということです。

もちろん各保険会社によって細かい補償内容は異なりますが、基本的には以下の3つに分類することができます。

- 法律に基づく損害賠償

- 事故対応にかかる費用

- Webサービス中断にかかる費用

①法律に基づいた損害賠償の費用

個人情報の漏洩やシステムのエラーによって社内の人間ではない第三者に被害を被らせ、法律に基づいた損害賠償のことです。

この場合には、損害賠償によって請求された費用が保険金として支払われます。

ただし、注意して欲しいのは損害賠償の費用が補償されても会社の信用低下による損失は保険金で賄われないということです。信用の低下は長期的に続く可能性が十分に考えられます。保険に入っているから安心というわけではありません。

また争訟費用もこちらの損害賠償費用に当たるため、サイバー保険の補償対象となります。

②事故対応にかかる費用

続いて事故対応にかかる費用を解説していきます。主に以下が事故対応費用になります。

- 事故原因調査

- コールセンター設置

- 記者会見

- 見舞金の支払

- 法律相談

- 再発防止策の策定

③Webサービス中断による費用

自社の提供するwebサービスが何かしらの要因により中止をせざる得なくなった場合に、そこから生じる営業利益損失や事業継続に必要な費用のことです。

こちらのWebサービス中断の期間というのは、事故の検知、調査などの初動、被害者への対応、収束対応の一連のプロセス全てを補償の対象としています。

特にこのようなリスクはネット上でサービスを提供している企業であれば常につきまとうリスクと考えられるので、サイバーリスク保険に加入する意義がとてもあると感じられるはずです。

その他の補償対象になる場合が多いもの

今後もさらに充実した補償になっていくサイバーリスク保険ですが、現在も以下のような事象もサイバー保険の補償対象となっています。

- 海外が絡む損害賠償

- 風評被害によって生じる損害費用

サイバー保険の保険料の相場・平均はいくら?

サイバー保険の保険料は安ければ数十万円、高いと数百万ととてもばらつきがあるのが特徴です。ただし法人向けの損害保険の保険料は一律ではありません。

サイバー保険の保険料は基本的には以下の5つの要素により決まります。

- 売上高

- 業種

- 保障内容

- セキュリティ状況

- 過去のサイバー攻撃被害

あるサイバー保険の商品から保険料の例をあげると以下のようになります。

| 損害賠償限度額 (1請求/保険期間中) | 事故対応費用限度額 (1事故/保険期間中) | 保険料 | |

|---|---|---|---|

| 年間売上100億円 通信販売事業 | 3億円/10億円 | 1億円/1億円 | 160万円 |

| 年間売上100億円 教育IT系事業 | 3億円/10億円 | 1億円/1億円 | 180万円 |

「マネーキャリア」なら無料で相談することができるので、保険料の見積もりや本当に自社に必要なのかを検討するためにも是非利用してみてください。

サイバー保険に加入する前の注意点

- 完全にサイバー攻撃を防ぐことができるわけではない

- 身代金に対する損害は補償対象外

- 地震や噴火による損害

サイバー保険に加入する際の手続きと条件

サイバー保険の加入率・普及率|中小企業や海外の現状

サイバー保険の加入率は以下のようになっています。

- アメリカ:56.8%

- シンガポール:32.1%

- 日本:7.8% (大企業:30.8%, 中小企業:約1%)

ビジネス先進国ではサイバー保険の加入率が明らかに大きいです。日本でサイバー保険がなぜ普及しないのかというとサイバーリスクに対する意識によるものでしょう。

また、企業全体がリテラシーを身につけることでサイバー保険の補償自体もより充実したものになるため、加入率も増えていくと考えます。

日本国内におけるサイバー保険の加入率

- 新型コロナウイルスでサイバー攻撃のリスクが高まった(39.3%)

- 現状のセキュリティ対策が十分か不安(43.8%)

- 今後サイバー保険への加入を検討している(19.4%)

- サイバー保険の加入を検討する半数の理由はサイバー事故を自分たちだけで100%対策することはできないから

サイバー保険に関するよくある質問

- サイバー保険と個人情報漏洩保険はどう違う?

- 個人事業主でもサイバー保険の加入は出来る?

①サイバー保険と個人情報漏洩保険はどう違う?

サイバー保険と個人情報漏洩保険の主な違いは保障範囲の広さです。

前者ではITやネットによる損害を包括的に補償する内容のものが一般的ですが、後者はその中でも個人情報漏洩にのみ焦点を当てた商品となっています。

どんなに莫大なサイバー攻撃による被害があったとしてもデータ復旧などだけで済めばば保険金が支払われることはありません。

そのため、これからのデジタル化も考えると保険料の違いはありますがサイバーリスク保険に加入することが妥当でしょう。

個人情報漏洩保険については別の記事で詳しく公開しているので、気になる方は以下からご覧ください。

個人情報漏洩保険について

個人情報漏洩保険について

②個人事業主でもサイバー保険の加入は出来る?または必要?

続いては、個人事業主でもサイバー保険に加入できるのかという質問に回答していきます。結論は、個人事業主であっても加入することができます。

ただし先ほども解説したようにサイバーリスクの危険性が高いのは、中小企業です。そのため全ての個人事業主の方に必要な法人保険とは言えないでしょう。加入するにあたって、自社の業種のサイバーリスクの危険性を予め知っておく必要があります。

業種によっては加入の必要性がそこまで高くないにも関わらず、加入することで保険料を支払うことでコストが増えてしまう可能性もあります。

このような業種によるリスクの発生頻度や危険性がどのくらいあるのか知りたい方は、「マネーキャリア」の無料相談をご利用ください。

まとめ:サイバーリスクに対する対策を怠らないことが重要

ここまででサイバーリスクについてとサイバー保険について解説してきましたが、いかがでしたか?以下が今回の記事の簡単なまとめになります。

- サイバー保険とは、サイバー攻撃などのサイバーリスクに起因して発生した損害賠償責任を補償するための法人保険

- サイバーリスクは経営に大きな影響を与える可能性が高い

- サイバー保険では損害賠償だけでなく事故の対応費用の補償対象

- サイバー保険の加入率は低いが、いらないと感じているのではなくリスクを想定できていない

- サイバーリスクや保険に関する相談は「マネーキャリア」がおすすめ

- サイバー保険と個人情報漏洩保険の違いは補償範囲の違い