更新日:2024/04/30

新NISAは月1万円では意味がない?10年後の利益はどれくらい?

と考えるかたが多いかと思います。

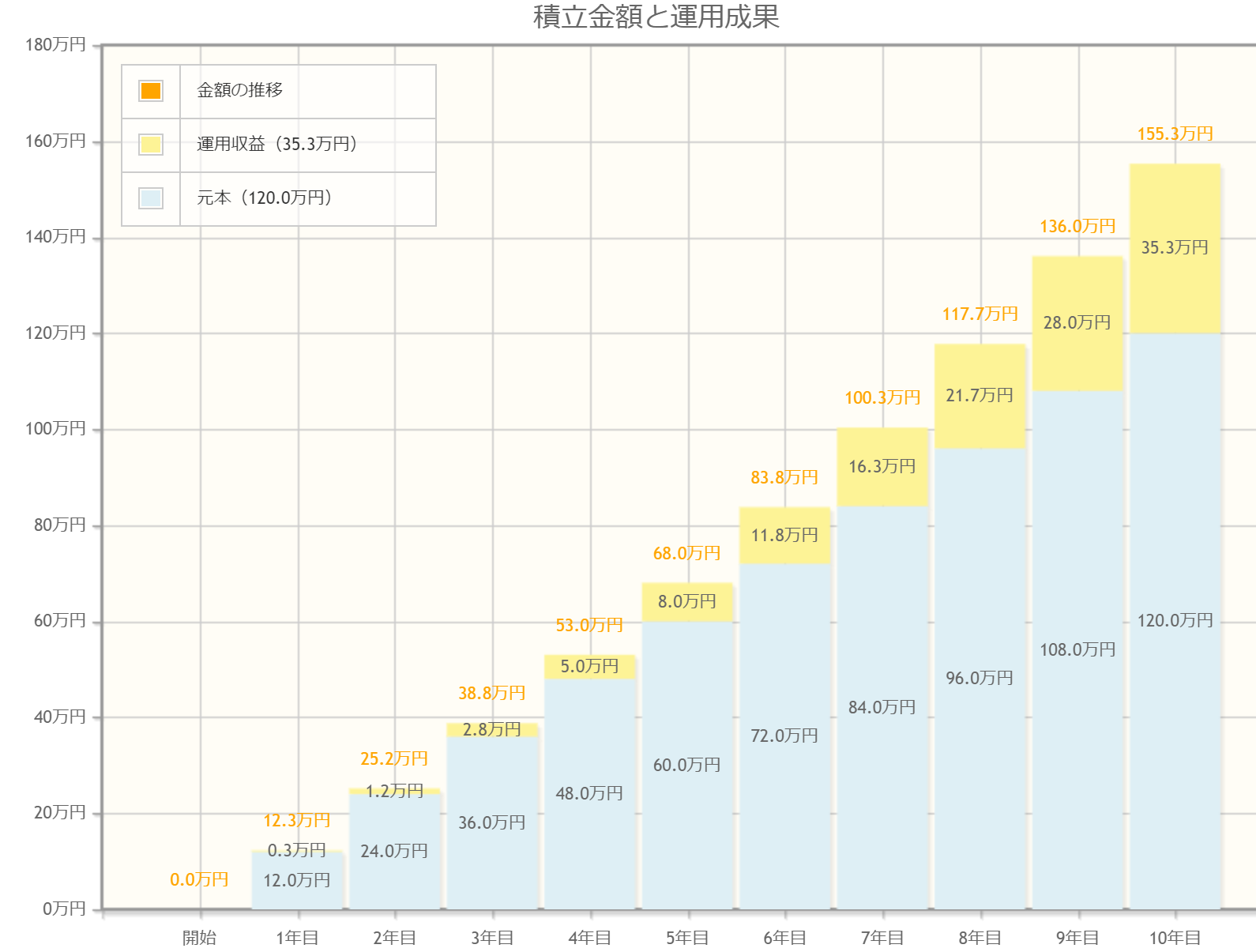

毎月1万円を10年積み立てたとき、利回り5%の場合の合計運用益は155万円になりました。元金は120万円ですが、新NISAを利用して投資信託で運用すると35万円も増える可能性があるなんて驚きですよね。このように、毎月1万円の少額投資にも効果が見込めます。

▼この記事を読んでわかること

- 新NISAは少額投資でも有効活用することができる

- 月1万円の積立投資は長期保有でリターンを引き出すことができる

- 新NISAをはじめるときは無料の専門家に相談してからはじめるのがおすすめ

- 「新NISAの基本的な仕組みを知りたい」

- 「目標金額を貯めるには毎月いくら投資すればいい?」

- 「実際のポートフォリオの作成と提案」

- 「今の運用方法でいいのか見直したい」

目次を使って気になるところから読みましょう!

新NISAは月1万円では意味がない?

新NISAは、本来であれば課税されていた投資の運用益が、一定の条件のもとであれば非課税になるという、非課税制度です。そのため、課税対象が非課税になったことに、投資家としての損はありません。

新NISAと検索したときに「月1万円では意味がない」というような検索結果が出てきてしまうのは、投資スタイルの好みが関係しています。長期投資が合う人もいれば、短期投資が合う人もいるように、ハイリスクハイリターンが合う人もいれば、ローリスクローリターンが合う人もいます。

新NISAは長期・分散・少額投資に特化した制度なので、短期・集中・多額投資が好みの投資家からは、「月1万円では意味がない(あまり利益が出ない)」という風に評価されてしまいます。

実際に新NISAは、おこづかいから始めたり、家計に余裕ができたときに少額投資することが可能です。新NISAは少額から始められるように設計された制度ですから、少額でも効果があります。

新NISAは月1万円では意味がないは間違い!

▼新NISAは月1万円では意味がないは間違い!

新NISAは月1万円でもリターンを期待できる

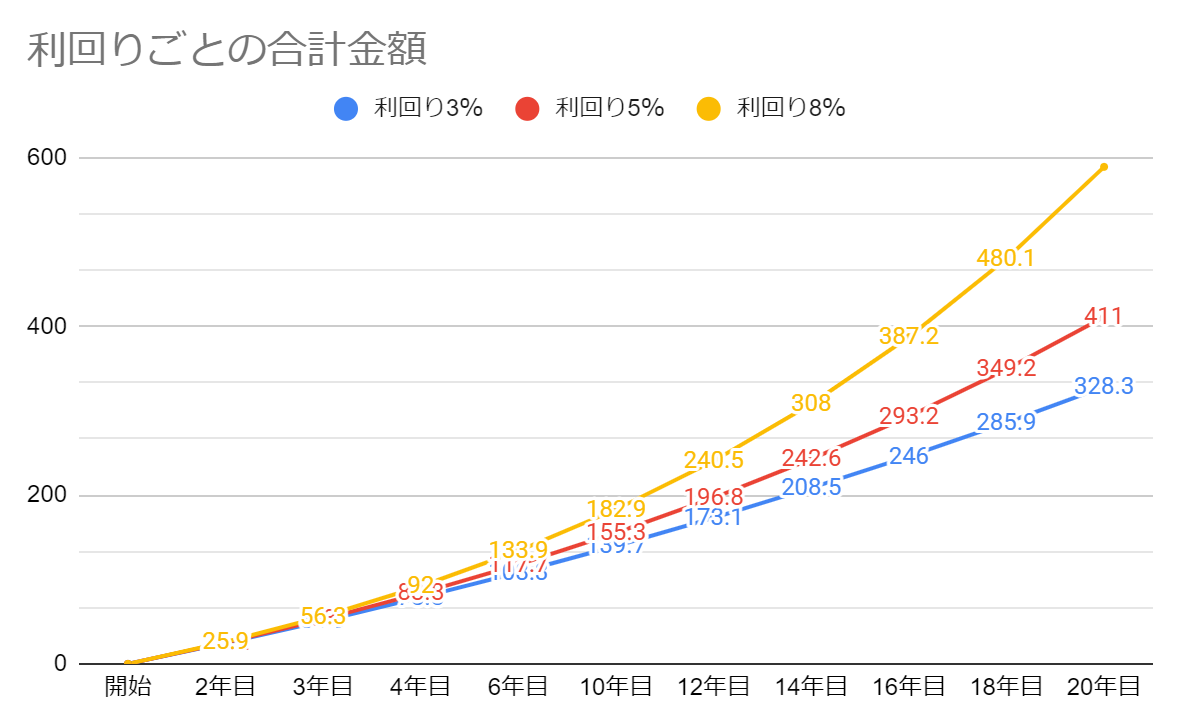

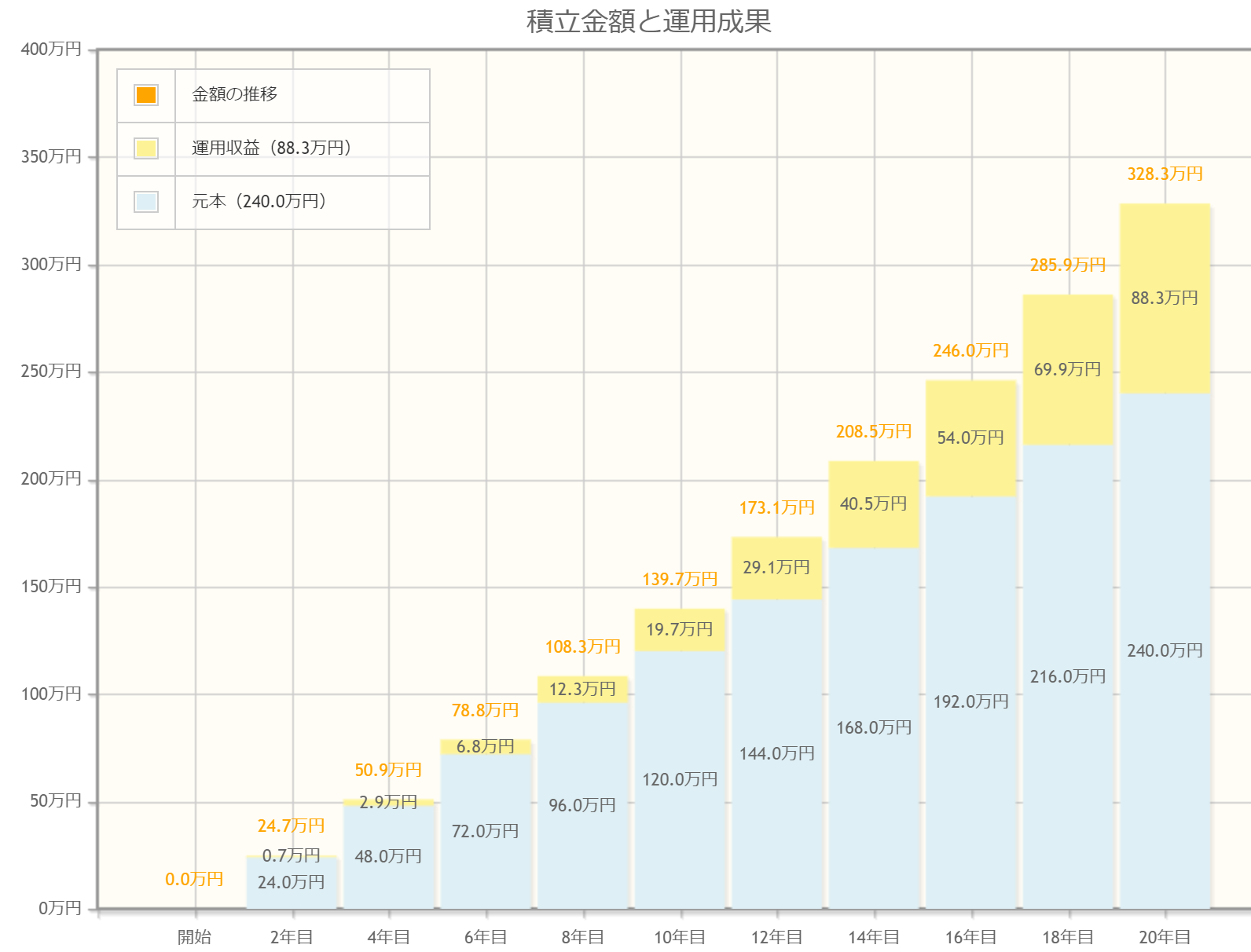

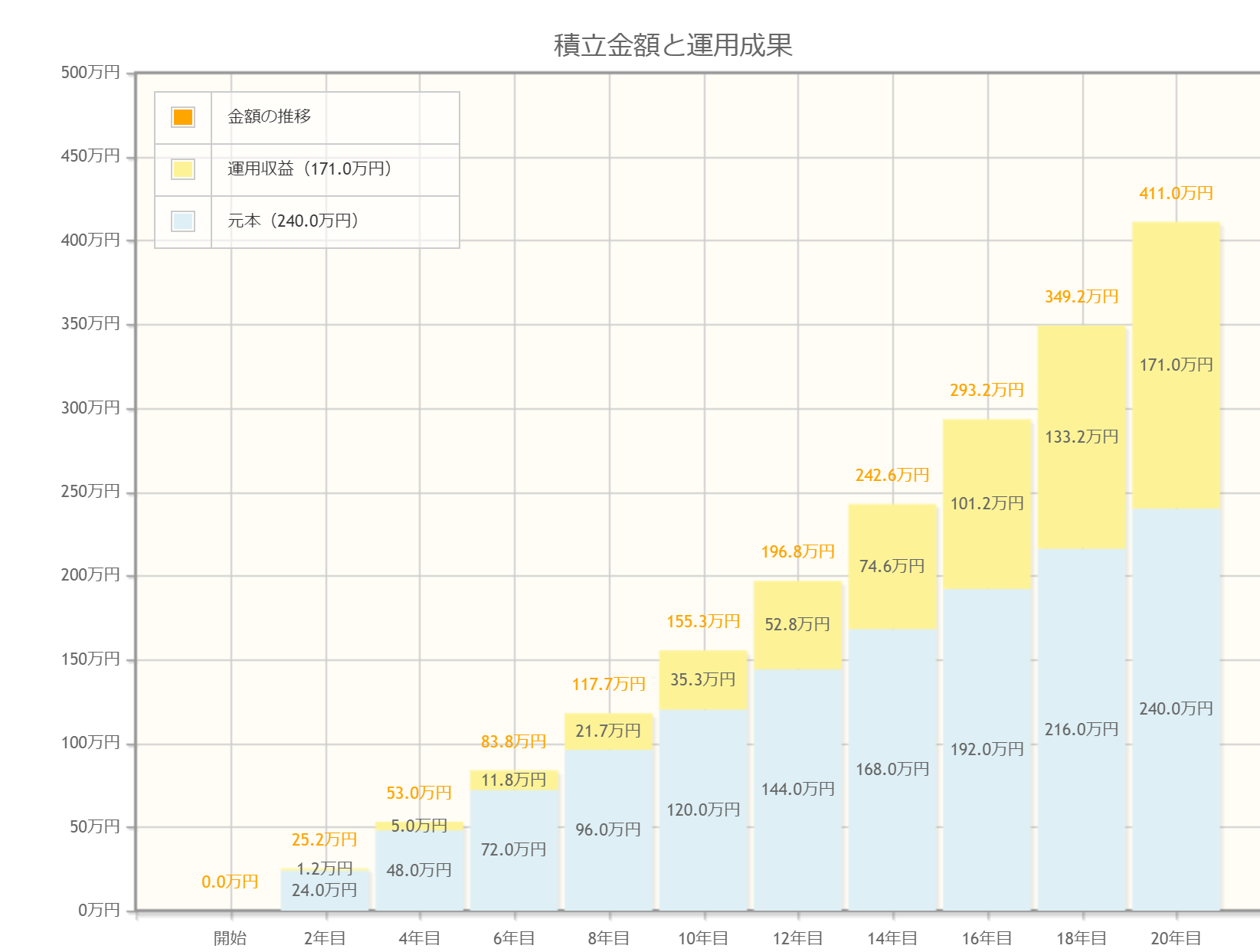

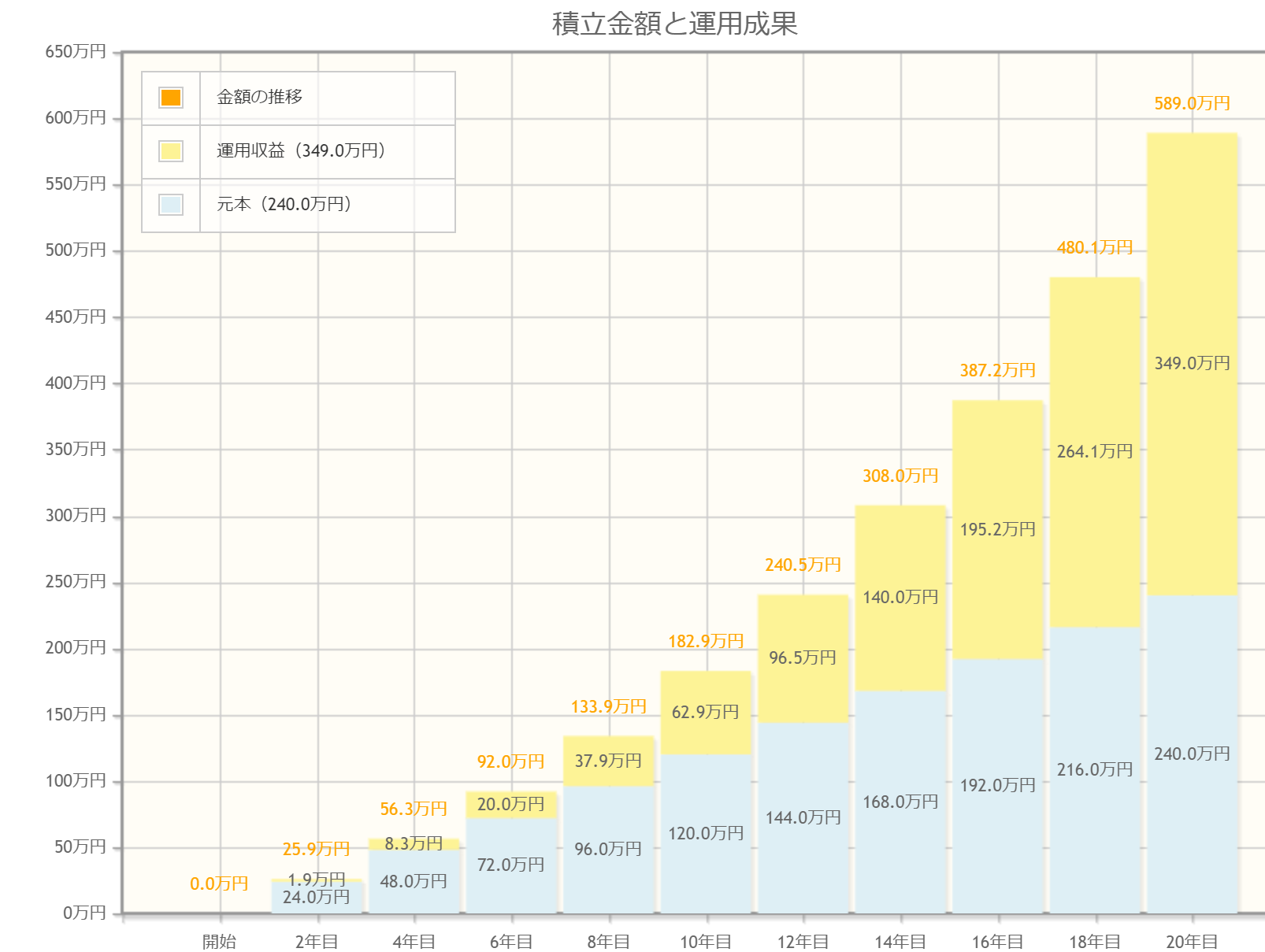

▼20年間運用するときの3%、5%、8%の利回りごとの合計金額

新NISAは月1万円では意味がないは間違いです。新NISAは、少額でも長期運用により十分なリターンが見込めます。

たとえば、新NISAで月1万円を20年間投資した場合、

- 年利3%のときのシミュレーションは328万3,020円

- 年利5%のときのシミュレーションは411万337円

- 年利8%のときのシミュレーションは589万204円

これはあくまでシミュレーションであり、利益を保証するものではありません。

※参考文献:金融庁

新NISAは月1万円では意味がないと言われる理由は?

新NISAは月1万円では意味がない?3つのポイントに分けて徹底解説!

ポイント①投資資金は多い方が非課税メリットも多くなる

投資額が多い方が非課税メリットも多くなります。

新NISAではなく特定口座で資産運用を行って利益が出た場合、その利益に対して20.315%が課税されます。しかし新NISA口座であれば、年間120万円までの投資額にはこの税金がかかりません。

たとえば、特定口座で100万円の運用益がでた場合、約20万円が源泉徴収され、手元に残る利益は約80万円です。しかし、新NISAで100万円の運用益がでた場合は課税されず、100万円の運用益を丸々手元に残すことができます。

投資金額が少なく運用益が1万円であった場合と、投資金額が多く運用益が10万円だった場合では、運用益1万円の場合の節税メリットは約2000円、投資額10万円の場合の節税メリットが約2万円となります。

よって投資金額が多いほうが非課税制度のメリットを多く受け取ることができます。

ポイント②非課税保有限度額の1800万円を使い切らなくてもよい

自身のライフプランに合わせた投資を行うのがベストで、非課税保有限度額の1800万円を使い切る必要はありません。

投資は叶えたいライフイベントの資金を備えるための一つの方法にすぎません。

ライフプランとは、いわば将来に向けた人生の設計図のことです。

ライフプランをもとに今後の貯蓄計画の輪郭を描いていくのです。

将来に向けてお金を準備するには、「資産形成」を行っていくことになりますが、「資産形成」には、「貯蓄」と「投資」の2つの方法があります。そのなかでも「投資」は利益を見込んでお金を出すことで、株式や投資信託などの購入がこの「投資」に当たります。

投資は現在の生活から余剰資金がある場合に、貯蓄の代わりに行う方法で、現在の生活が苦しい場合は、投資金額を増やす必要はありません。

現在の生活で余剰資金が作れる場合は、上限である年間360万円を満額積み立てることも可能です。非課税保有限度額の1800万円を使い切るには、毎年360万円を5年間投資することによって、最短で使い切ることができます。

年間上限額360万円をピッタリまで投資するには、「つみたて投資枠」と「成長投資枠」を併用する必要があります。なお、つみたて投資枠は年間上限が120万円、成長投資枠は240万円です。

※参考文献:金融庁

新NISAは少額投資にも向いている

新NISAは少額投資にも向いています。

まず、銀行・証券会社の仕組みの観点からみてみると、一部銀行やネット証券では、月100円からでも積立をすることができます。投資と言うと大きな額が必要になるイメージを持たれる方も多いと思いますが、実は少額から投資を始めることができます。

次に、実際の運用益の観点からみてみると、例えば月に1000円を利回り5%で積み立てた場合、10年後の運用益は15.5万円です。積み立てた元本が12万円、運用益が3.5万円です。

元本12万円をそのまま貯金したときと、新NISA制度を利用した少額投資で運用する場合では、たとえ少額投資だったとしても、チリも積もれは山となるというように、投資は運用益が期待できます。

月1万円で新シュミレーション!10年後にはいくらになる?

▼月1万円で新シュミレーション!10年後にはいくらになる?

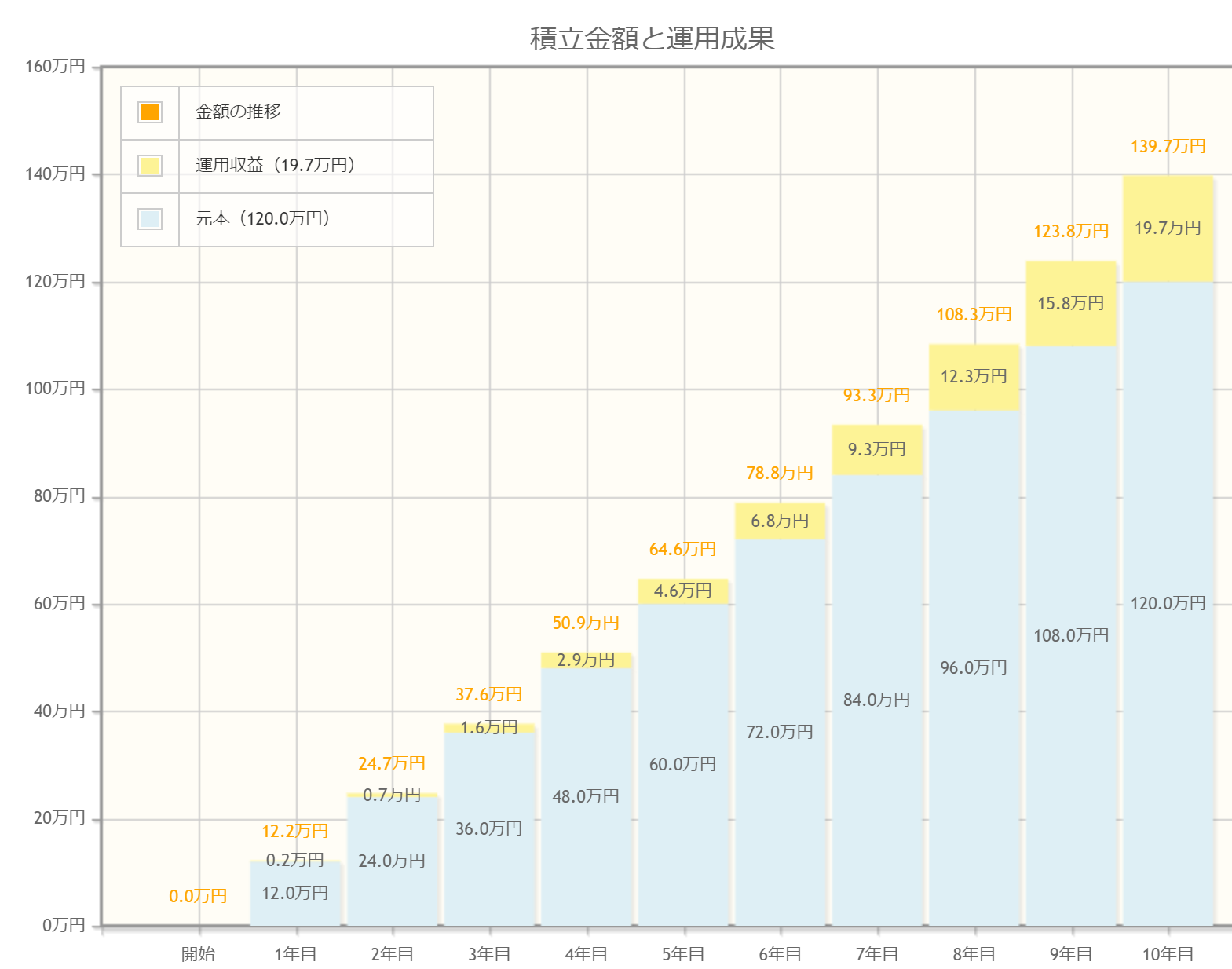

利回り3%で10年間運用したときの合計金額は139.2万円

月1万円を利回り3%で10年間運用したとき、元本と運用益を合わせた合計金額は139.2万円です。これはあくまでシミュレーションであり、利益を保証するものではありません。金融の専門家に相談することでより精度が高いシミュレーションを期待することができます。

※参考文献:金融庁

利回り5%で10年間運用したときの合計金額は155.3万円

月1万円を利回り5%で10年間運用したとき、元本と運用益を合わせた合計金額は155.3万円です。これはあくまでシミュレーションであり、利益を保証するものではありません。金融の専門家に相談することでより精度が高いシミュレーションを期待することができます。

※参考文献:金融庁

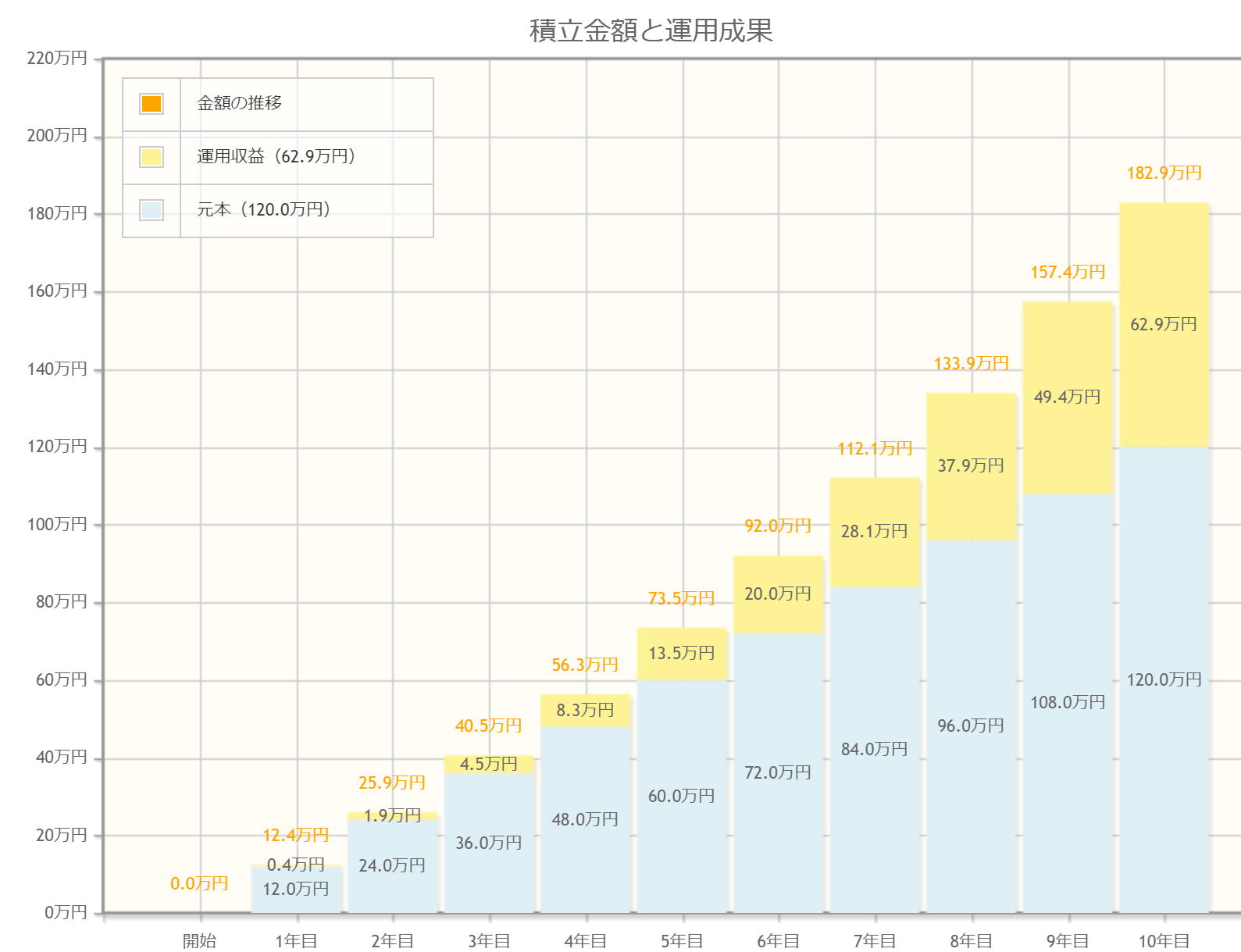

利回り8%で10年間運用したときの合計金額は182.9万円

月1万円を利回り8%で10年間運用したとき、元本と運用益を合わせた合計金額は182.9万円です。これはあくまでシミュレーションであり、利益を保証するものではありません。金融の専門家に相談することでより精度が高いシミュレーションを期待することができます。

※参考文献:金融庁

月1万円で新シュミレーション!20年後にはいくらになる?

▼月1万円で新シュミレーション!10年後にはいくらになる?

利回り3%で20年間運用したときの合計金額は328.3万円

月1万円を利回り3%で20年間運用したとき、元本と運用益を合わせた合計金額は328.3万円です。これはあくまでシミュレーションであり、利益を保証するものではありません。金融の専門家に相談することでより精度が高いシミュレーションを期待することができます。

※参考文献:金融庁

利回り5%で20年間運用したときの合計金額は411.0万円

月1万円を利回り5%で20年間運用したとき、元本と運用益を合わせた合計金額は411.0万円です。これはあくまでシミュレーションであり、利益を保証するものではありません。金融の専門家に相談することでより精度が高いシミュレーションを期待することができます。

※参考文献:金融庁

利回り8%で20年間運用したときの合計金額は589.0万円

月1万円を利回り8%で20年間運用したとき、元本と運用益を合わせた合計金額は589.0万円です。これはあくまでシミュレーションであり、利益を保証するものではありません。金融の専門家に相談することでより精度が高いシミュレーションを期待することができます。

※参考文献:金融庁

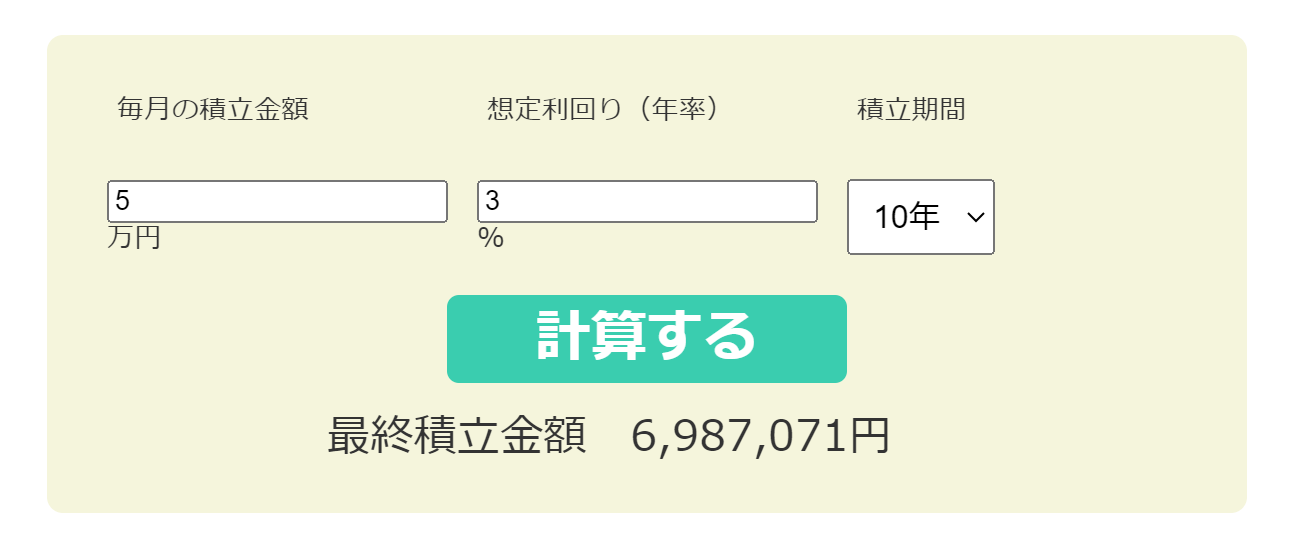

あなたの投資額だと将来いくらになる?シュミレーションしてみよう

あわせて読みたい

あわせて読みたい方法①金融庁「資産運用シミュレーション」

金融庁|資産運用シミュレーション

資産運用シミュレーションをするときにおすすめのツールとして、資産運用シミュレーション|金融庁があげられます。

金融庁の作成したシミュレーションなので信頼性が高く、新NISAを発案した金融庁の指標に沿って計算したい人におすすめです。

方法②auカブコム証券「つみたてかんたんシュミレーション」

auカブコム証券|つみたてかんたんシミュレーション

新NISAの月1万円の投資で利益を出す3つのコツ

▼月1万円の投資で利益を出す3つのコツ

コツ①銀行・証券会社の選び方

▼銀行・証券会社の選び方のポイントは3つ

- 手数料が安い金融機関

- 普段利用するサービスに関連した金融機関

- 口座数の多い金融機関

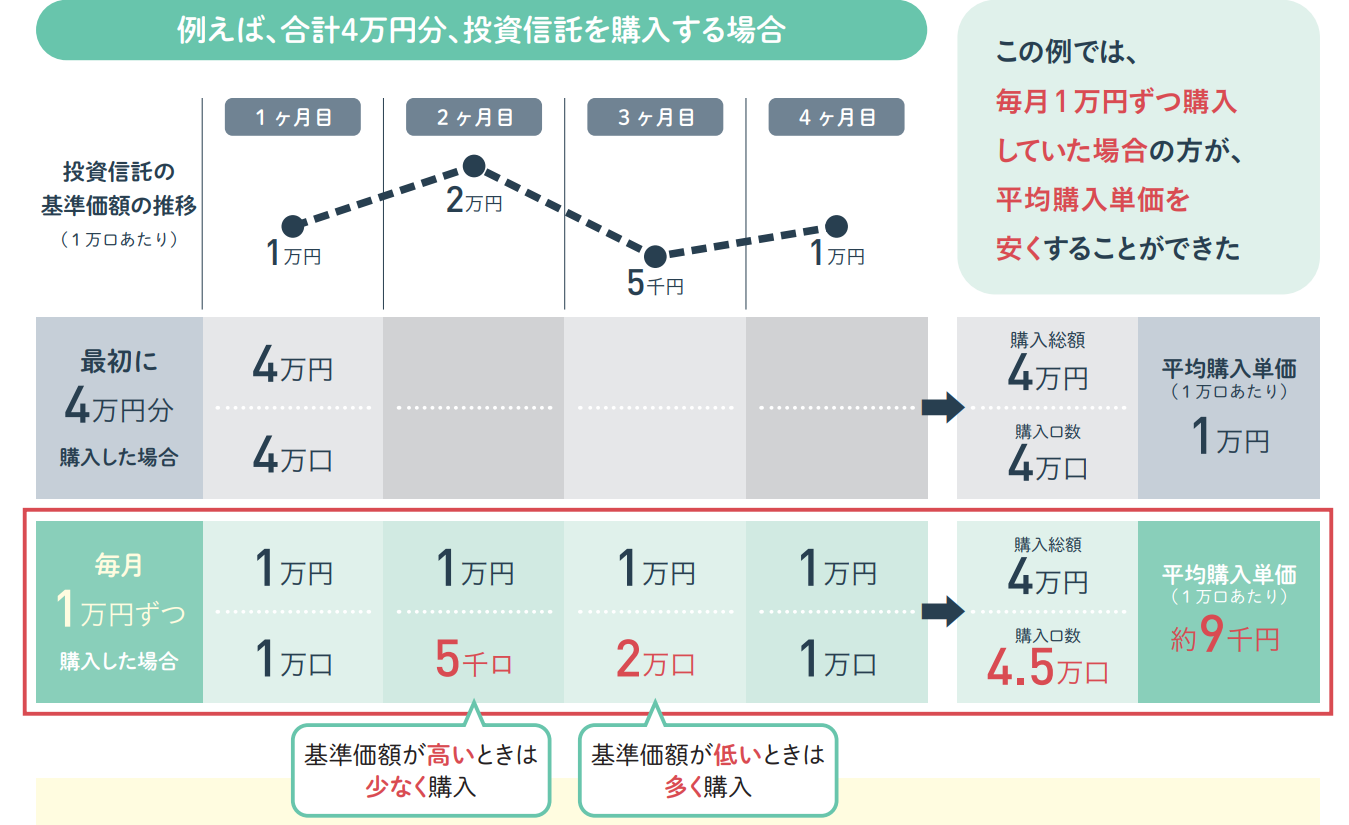

コツ②ドルコスト平均法を最大限に活かす長期運用をしよう

出典:金融庁「ドルコスト平均法」

新NISAの月1万円投資をするとき、ドルコスト平均法を最大限に活かす長期運用を心がけましょう。

ドルコスト平均法とは、投資信託や株などが値下がりする際に購入単価を下げるために定期的に一定金額ずつ買い付ける方法です。

購入時期を分散することで価格変動リスクを低減させる効果があります。定期的に一定額を投資すると、株価が安いときは多く、株価が高いときは少ない株数を購入することになり、結果として1株当たりの購入価格は平均化されます。

長期間運用することでドルコスト平均法の効果がより強化され、元本割れの確率が低くなります。

※参考文献:日本証券業協会

元本割れとは?

元本割れとは?

コツ③投資の専門家に相談してみよう

新NISAの月1万円投資をするとき、投資の専門家に相談することをおすすめします。新NISAは投資信託の購入に関わる制度です。

投資信託は投資のプロに投資を委託し、信託報酬という手数料を支払う代わりに、「どの株式を選んでどれくらい投資をするか」を委託する仕組みです。

投資信託を購入するということは「投資先の選別をプロにお任せして運用している」という状態です。しかしながらそのプロが「何をポイントに投資先を選んでいるのか」というような運用方針を知る視点も大切です。

投資先は国内外様々な対象国がありますし運用商品も株式・債券・REITや金など様々です。どのような選択基準でファンドを選ぶべきかは、お金の専門家であるFP(ファイナンシャルプランナー)に相談しましょう。

FP(ファイナンシャルプランナー)は国家資格です。親身になって相談に乗ってくれるFPにどの投資信託を選べばいいか相談してみましょう。

良い専門家を見つけるために

月1万円の新NISAこそ専門家に相談すべき理由

月1万円の新NISAは、少額投資であるからこそ、いかに良い投資信託を選択するかで今後の運用益が大きく変わってきます。良い投資信託は、少額投資を行っている方にとって「手数料が安い」「利回りが高い」等さまざまな選択基準で商品を決めることができます。

投資はむずかしいというイメージを持たれがちですが、金融庁の施策として初心者がはじめやすい条件で新NISAの制度が形作られました。門を叩いた初心者が、プロである専門家に相談することで、むずかしい投資を少しずつ学んでいくことができます。

専門家も有料から無料まで幅広く見つけることができますが、月1万円の投資であれば無料の専門家でもとても十分な環境があると言えます。

自分に合った良い専門家の選び方

自分にとってよりよい月1万円積立を実現するために、専門家に相談する際にも、専門家選びのポイントがあります。専門家へ相談する時のポイントは以下の通りです。

専門性を確認する

悩みの種類に合った専門家を選びましょう。例えば、心理的な問題なら心理カウンセラー、法的な問題なら弁護士といった具体的な専門家がいます。 今回の場合は、お金の問題であるのでお金のプロであるFP(ファイナンシャルプランナー)に相談しましょう。

信頼性と資格

専門家の信頼性や資格を確認しましょう。公式な資格や認定を持っているかどうかを確認すると安心です。 FP(ファイナンシャルプランナー)の中でもスタンダードである「FP技能士」の1~3級は国家資格です。

実績と経験

過去の実績や経験を調査し、他のクライアントからの評判やレビューをチェックすると、専門家の信頼性がわかります。

コミュニケーション

相談の際、専門家とのコミュニケーションが円滑で理解しやすいかどうかを確認します。自分の悩みをしっかり理解してくれるかどうかが重要です。 Webオンライン上で相談が完了するのか、LINEが使えるのか、ZOOMが使えるのか、直接面談は可能なのか等、自分にあったコミュニケーションがあるのかを確認しましょう

料金体系

相談にかかる料金体系や費用を明確に理解しましょう。予算に合った専門家を選ぶことが大切です。

相性の確認

自分と専門家の相性が良いかどうかを感じることも重要です。相手に対して安心感や信頼感を感じられるかを考慮してください。

▼ポイント

- 国家資格などの専門性を確認

- 評価やレビューを確認して実績と経験を確認

- LINE相談や対面相談など自分に合った方法があるか確認

- 自分の予算にあった料金体系を確認

- 安心と信頼のある専門家と長く付き合っていくのも◎

おすすめの専門家はマネーキャリアから探そう

専門家へ相談するときのポイントをお伝えしましたが、上記の条件をすべて満たすお悩み相談ツールが「マネーキャリア」です。

専門性を確認する

お金のプロであるFP(国家資格)がご相談にのります。お悩みの内容に合わせて専門性の高いFPをご紹介します。気軽な家計相談からライフプランの作成まで担当のFPが親身に対応します。

信頼性と資格

担当専門家のプロフィールは面談前に送付します。事前に、担当専門家の信頼性と資格が確認ができます。マネーキャリア独自のスコアロジックでFPを評価。

スコアの低いFPは対応しないため、安心して相談できます。

実績と経験

相談申込は80,000件、顧客満足度98.6%です。70社以上の金融コンサルタント会社と提携し、その中でトップクラスの専門性と満足度を兼ね備えたFPのみがマネーキャリアで対応

コミュニケーション

LINE、ZOOM、対面でのご相談も好きなものを選択が可能です。時間や場所を選ばず、ご自宅にいながらオンラインでもご相談が可能です。

料金体系

マネーキャリアは、何度相談しても無料です。納得のいくまで何度でもご相談ください。約半数の方が3回以上ご相談されています。

相性の確認

一人一人のお金の悩みを解決して、様々なキャリアを歩むサポートをしていきます。約3,000人のFPと連携しており、個人のライフスタイル・ライフプランに合った専門家と繋がることができます。

▼ポイント

- マネーキャリアは、国家資格を持った約3,000人のFPと連携

- マネーキャリアは、評価の高いFPのみを紹介

- マネーキャリアは、相談申込40,000件、顧客満足度98.6%

- マネーキャリアは、LINE、ZOOM、対面でのご相談が可能

- マネーキャリアは、何度相談しても無料

- マネーキャリアは、個人のライフスタイル・プランに合った専門家と繋がれる