更新日:2024/04/23

学資保険は保険会社が倒産しても保証される?保険会社の倒産リスクも解説

保険会社が倒産した場合、学資保険の祝い金や満期金、給付金が保証される制度がありますが、満額の給付がないことも。今回は、保険会社が倒産した時の学資保険の保証の仕組み、保険会社の過去の倒産の歴史や、富国生命・かんぽ生命などの倒産リスクも解説します。

目次を使って気になるところから読みましょう!

保険会社が倒産したら加入中の学資保険は保障される?

そこで、今回のこの記事では、保険会社が倒産したら学資保険の給付金がどうなるかについて

- 学資保険の満期金を保証する「生命保険契約者保護機構」の仕組みについて

- 保険会社の倒産による、学資保険の保障や給付について

- 保険会社の倒産・破綻する事例と破綻リスクを見抜くポイント

- 安全な学資保険のおすすめランキングを発表

以上のことを中心に解説していきます。

この記事を読んでいただければ、満期金やお祝い金、そして死亡保障がどうなるのか、学資保険に加入前に知っておきたいポイントを理解していただけるかと思います。

ぜひ、最後までご覧ください。

保険会社が倒産したら?生命保険契約者保護機構を詳しく解説

保険会社が倒産・破綻したらどうなる?契約にどんな影響が?

契約者保護機構とは?設立背景や倒産時の保証の流れは?

先ほど生命保険契約者保護機構について簡単に説明いたしましたが、そもそもなぜこのような契約者保護機構が設立されたのでしょうか。

「保険会社が倒産したら」とあまり考えたこともない方も多いと思いますが、実際、過去に10社近くの保険会社が経営破綻しています。

厳密な原因としては後述いたしますが、景気・経済の状況によってどんな保険会社も経営破綻のリスクは考えておかなければならないのです。

そのため昔から保険契約者保護基金というセーフティーネットは存在していました。

しかし保険会社の経営破綻の影響は甚大となる可能性もあるため、それだけでは損失をカバーすることが難しく契約者に大きな不利益を及ぼす事態が問題となっていました。

そこで設立されたのが契約者保護機構だったのです。

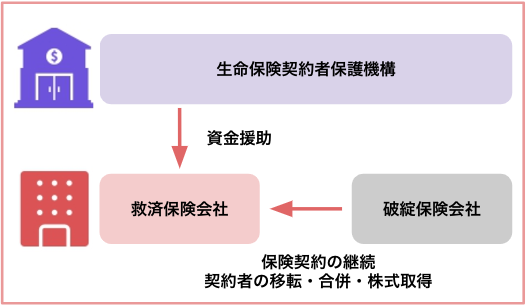

もし万が一保険会社が倒産したら救済保険会社や承継保険会社(救済保険会社が現れなかった場合の設立される保護機構の子会社)または保護機構そのものが保証を引継ぐようになります。

保険会社の倒産時の貯蓄性商品(学資保険など)の財源は?

保険会社が倒産した保険会社を救済するイメージ図

保険会社が倒産した場合の、学資保険の給付・保障への影響は?

先ほどの通り、生命保険契約者保護機構により保険の契約者は保護されています。

しかし、100%保護されるわけではありません。保険契約は続けられても契約条件が不利になるといったケースもあります。

- 学資保険の保険金が減額される可能性がある

- 学資保険の契約が強制的に解約される場合がある

- 学資保険の満期金が減額される可能性がある

学資保険などの貯蓄性保険はどのくらい減額されるのか

倒産した保険会社の債務超過の度合いにより、責任準備金が最終的に何%になるかは不明ですが、いずれにしても予定利率が高利回りな保険を除いて責任準備金の90%は保護されることになっています。

90%まで補償されるというのはあくまでも責任準備金に対してであって、保険金が90%補償されるというわけではありません。

具体的な金額が不透明であるため分かりにくいですが、責任準備金は解約した際に戻ってくる解約返戻金と近いため、解約返戻金の90%と考えると分かりやすいと思います。

また、倒産の影響は生命保険や学資保険といった貯蓄型保険が多く減額されることも覚えておかなければなりません。

●破綻時の学資保険のイメージ

保険会社が破綻した際に契約者にとって大きな影響となるのが予定利率の引き下げと責任準備金の減額です。

特に学資保険をはじめとする貯蓄型保険は責任準備金の積立額が大きい分、責任準備金の減額の影響を大きく受け、受取る保険金額もそれに伴って目減りしてしまいます。

また他にも高い予定利率が設定されている場合や、保険を契約したばかりで満期までの期間が長いといったパターンも減額が大きくなります。

つまり同じ保険商品でも条件によっていくら責任準備金がカットされるのかは異なるのです。

過去の保険会社の倒産・破綻の事例とその理由

過去にいくつもの保険会社が倒産したことを先ほど述べましたが具体的な事例をご紹介します。

- 日産生命(平成9年4月)

- 東邦生命(平成11年6月)

- 第百生命(平成12年5月)

- 大正生命(平成12年8月)

- 千代田生命(平成12年10月)

- 協栄生命(平成12年10月)

- 東京生命(平成13年3月)

- 大和生命(平成20年10月)

学資保険で有名な大手保険会社の倒産・破綻リスクはどのくらい?

では保険会社を選ぶ判断材料は何があるのでしょう。

知名度や、担当者との相性、利率などがありますが、まずは学資保険に加入しようと思っている保険会社の「経営状態」が最も重要なポイントになります。

保険会社の経営状態を判断するための指標となるのが「格付け」と「ソルベンシーマージン比率」になります。

- 格付け

公正な立場で企業の格付けを行う会社が存在します。

この会社で専門的な調査に基づき発表しているスコアです。保険契約を結ぶ際、目にしたことがある方もいるでしょう。「AA」や「A」「B」などと評価されます。

- ソルベンシーマージン比率

生命保険会社は、将来の保険金などの支払いに備えて責任準備金を積み立てています。

万が一、大災害などで通常の予想以上のリスクが起こったときに対応できる「支払い余力」をどのぐらい有しているかを判断する数値が、ソルベンシーマージン比率です。

通常200%を健全性の基準とし、数値が高いほど支払い余力があるとみなされ、健全性も高いと判断されます。

逆に200%を下回ると早期是正措置の対象とみなされ、行政指導が入ります。

この「格付け」と「ソルベンシーマージン比率」どちらも保険会社を選ぶ際、重視することが重要です。

格付けの情報:ソニー生命・富国生命・JA共済など

格付けの比較(2018年度データより)

| 保険会社名 | S&P保険財務力 | R&I保険金支払能力 |

|---|---|---|

| アクサ生命保険 | A+ | |

| アフラック生命保険 | A+ | |

| ジブラルタ生命保険 | A+ | AA- |

| ソニー生命保険 | A+ | AA |

| 第一生命保険 | A+ | A+ |

| 東京海上日動あんしん生命保険 | A+ | AA+ |

| プルデンシャル生命保険 | A+ | |

| マニュライフ生命保険 | A+ | |

| 三井住友海上あいおい生命保険 | A+ | AA |

| 三井住友海上プライマリー生命 | A+ | AA |

| セコム損保 | A- | |

| 住友生命保険 | A+ | |

| 太陽生命保険 | A | AA- |

| 大同生命保険 | A | AA- |

| フコク生命保険 | A | AA- |

| 大樹生命保険 | A | AA- |

| オリックス生命保険 | A+ |

ソルベンシーマージン比率の情報:ソニー生命・富国生命など

ソルベンシーマージン比率の高い保険会社(2018年度データより)

| 保険会社名 | 比率 |

|---|---|

| メディケア生命 | 2919.3% |

| ソニー生命 | 2618.9% |

| 東京海上日動あんしん生命 | 2072.6% |

| 三井住友海上あいおい生命 | 1651.0% |

| 損保ジャパン日本興亜 ひまわり生命 | 1492.0% |

| オリックス生命 | 1243.2% |

| アクサダイレクト生命 | 1216.2% |

| フコク生命 | 1195.0% |

| JA共済 | 1082.9% |

| 大樹生命 | 1061.3% |

| SBI生命 | 1059.5% |

| FWD富士生命 | 1020.1% |

| 明治安田生命 | 967.8% |

| アフラック生命 | 961.2% |

| 第一生命 | 923.0% |

| 太陽生命 | 820.8% |

これらのデータを参考に、倒産のリスクの少ない保険会社で学資保険を検討しましょう。

まとめ:倒産しない健全な保険会社で学資保険に加入しましょう

学資保険に加入した保険会社の安全性や破綻リスク、保障などについてご紹介いたしましたが、いかがでしたか。

この記事のポイントは、

- 保険会社は万が一のリスクに備えて生命保険契約者保護機構に加入している

- 保険契約者保護機構によって契約が継続されても、給付金が減額したり、強制的に解約されたりすることがある

- 平成以降でもいくつもの保険会社が経営破綻している

- 経営破綻の原因としては景気・経済の変化、財務状況の悪化、逆ザヤなどが挙げられる

- 潰れない保険会社か見極めるために保険契約する際は格付けとソルベンシーマージン比率を確認する