更新日:2022/09/18

JA共済(農協)の学資保険3種を徹底比較!選ぶ時の注意点は?

JA共済(農協)の学資保険には、3種類の学資保険があります。学資保険を選ぶ上では、返戻率の高さと死亡保障・医療保障の充実度が気になるかと思います。この記事では、JA共済(農協)の学資保険を徹底比較し、返戻率を高くするための注意点などを詳細に解説します。

目次を使って気になるところから読みましょう!

JA共済(農協)の学資保険、どれを選ぶべき?

子どもにはお金のことで苦労させたくない、というのが多くの親の願いだと思います。

そのため将来必要な教育資金への心配は尽きませんよね。

こちらをご覧になっている方は、アンパンマンのCMなどをご覧になりJA共済(農協)の学資保険について調べているかと思います。

学資保険は保険会社の商品をよく聞きますが、実はJA共済(農協)の学資保険もお得で人気が高いことをご存知でしたか?

農協の組合員でなくても入れるの?と思う方もいるかと思いますが、手続きすることで誰でも加入することができます。

そこで今回は、JA共済(農協)の3つの学資保険について詳しくご紹介します。

また高い返戻率を得るための方法もご紹介しておりますので、ぜひ最後までご覧ください。

農協の学資保険には3種類ある

- 学資応援隊

- にじ

- えがお

それぞれ返戻率の高いもの、保障の高いものと違いもありますし、給付の時期も異なります。

それぞれを詳しく見ていきましょう。

JA共済(農協)の子ども共済「学資応援隊」

「学資応援隊」の大きな特徴は以下の6点です。

3つの中で最も高い貯蓄性

子ども共済のなかでも貯蓄性を重視しており、返戻率も一番高いものです。

具体的に返戻率の差がどれほどなのかについては後述いたします。

受け取り時期は中学、高校、大学プランから選べる

中学プランは11歳から、高校プランは15歳から、大学プランは18歳から受け取ることができます。

一括で受け取るのではなく、例えば大学プランの場合は18歳から22歳まで5回に分けての受け取りになります。

75歳まで契約可能

契約者の年齢が75歳のため、お孫さんの学資保険として祖父母も契約することが可能です。

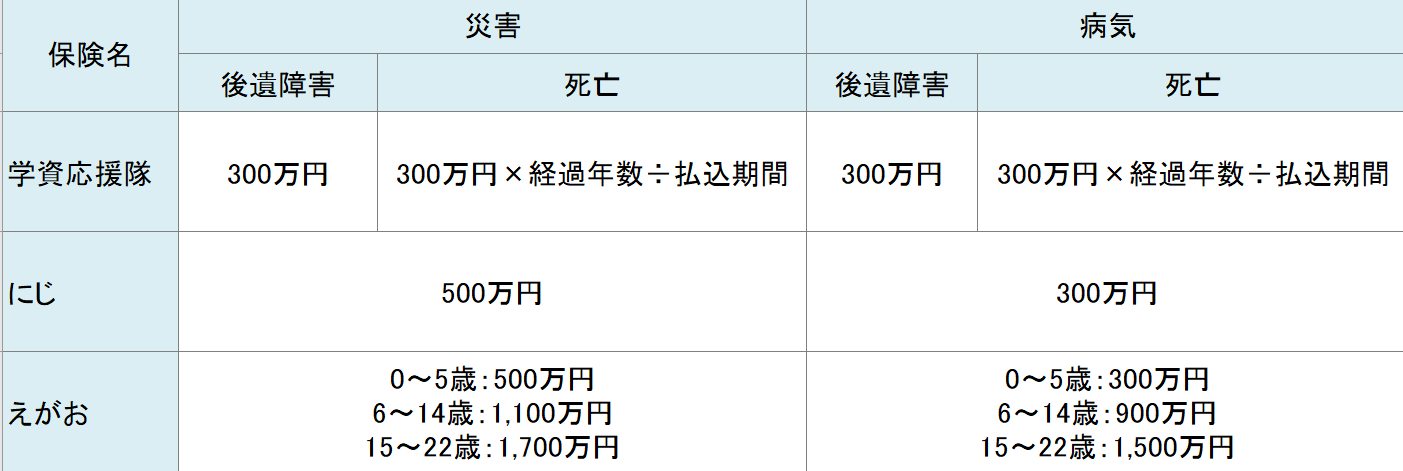

子どもの保障機能

万が一被保険者である子どもが病気や災害で後遺障害が残った場合、そして死亡した場合は一時金として保険金が出ます。

共済金額は100万円~1,000万円まで選択可能

共済金額(保険金)は100~1,000万円まで100万円単位で選ぶことができます。

共済掛金払い込み免除特約は選択可

保険期間の継続中に万が一契約者が死亡した場合などは、その後の保険料の支払いが免除されます。こちらは付ける、付けないの選択ができます。

契約者の健康状態によっては加入できなかった人も、特約を付けないことにより契約ができるようになっています。

JA共済(農協)の子ども共済「にじ」

JA共済の子ども共済「えがお」

農協の3つの学資保険を比較

保障機能のついている学資保険の返戻率は通常あまり高くはありませんが、100%を超えるものもあります。

同じ保険料を毎月払うのであれば、戻ってくる金額は当然多い方がいいですよね。

次からは農協の3つの学資保険を返戻率・保障の観点からじっくり解説していきたいと思います。

返戻率で比較

しかし契約者や被保険者の年齢、契約金額、特約の有無、払い込み期間とその方法などによって返戻率は変わってきます。

正確な数値を知りたい場合は、ご自身のご希望条件に合わせてシュミレーションして確認してみましょう。

〈今回のシュミレーションデータ〉

- 年齢:契約者30歳男性、被保険者0歳

- 保険料払い込み終了年齢:18歳

- 満期年齢:22歳

- 共済金額:300万円

- 支払い方法:年1回払い

- 払い込み免除特約など特約を付ける

学資応援隊

満期年齢が22歳の大学プランなので、学資保険の受け取り開始は18歳からです。

給付総額300万に対し掛け金が286万3,296円となるため、返戻率は104.7%となります。

JA共済(農協)の子ども共済「にじ」

給付総額300万に対し掛け金が330万8,256円となるため、返戻率は90.7%とります。

保障が上がるので、「学資応援隊」に比べると返戻率は下がりますね。

JA共済(農協)の子ども共済「えがお」

給付総額300万に対し掛け金が344万9,250円となるため、返戻率は87%となっています。

1番保障が高くなる「えがお」は最も返戻率が低くなります。

しかしその分、子どもに掛ける別の医療保険を少なくできる、というようなメリットもあります。

保障で比較

JA共済(農協)の子ども共済「えがお」

- 0~5歳:500万円

- 6~14歳:1,100万円

- 15~22歳:1,700万円

- 0~5歳:300万円

- 6~14歳:900万円

- 15~22歳:1,500万円

「学資応援隊」は貯蓄メインの学資保険に対して、「にじ」や「えがお」は被保険者である子どもが事故などで万一のときの保障が大きくなります。

JA共済(農協)の学資保険は元本割れに注意

- 契約者、被保険者の年齢や性別

- 払い込み期間

- お祝い金の受け取り額・受け取り方法

- 特約の有無

- 保険料の支払い方(月払い・半年払い・年払い)

保障が多いことで一部掛け捨てのようなことになり、条件が変わることで元本割れを起こすこともあります。

貯蓄性を重視する方は、支払い金額よりも戻ってくる金額が少なくなることもあるので注意しましょう。

JA共済(農協)の学資保険の返戻率を少しでもあげるポイント

- 医療保障をつけず、必要なら別の保険でまかなう

- 月払いではなく年払いを選択する

医療保障はつけない

支払い方法は年払いに

まとめ:不安なことは専門家にも相談してみよう

今回の記事のポイントは

- それぞれの返戻率

- 保障内容の違いは金額と範囲

- 保険料は年払いが良い

ということでした。

郵便局(ゆうちょ)で加入できる学資保険と比較したことで、返戻率の高さや保障の範囲をよりご理解いただけたのではないかと思います。

JA共済のホームページでは、「学資応援隊」のシュミレーションができます。

そういった場合は保険や将来のお金のことをまとめて相談できる専門家に聞いてみるのがおすすめです。

保険などお金に関する相談を無料で行っているところもありますので、活用してみてください。

ほけんROOMでは、他にも読んでおきたい保険に関する記事か多数掲載されていますので、ぜひご覧ください。

学資保険の選び方が知りたい方はこちらの記事もご覧ください