更新日:2020/07/21

学資保険の名義変更に注意!名義変更の際に必要な書類について解説

学資保険の名義変更は離婚の際にはすべきです。名義変更には様々な書類が必要で手続きが面倒になりがちですが、離婚の際には名義変更を済ませておかないと後々の受取人や贈与税などの関係からさらに面倒になります。今回、学資保険の名義変更の必要書類・手続き方法を解説します。

目次を使って気になるところから読みましょう!

学資保険の名義変更(契約者変更)の手続き

学資保険の名義変更を行うには、少し面倒でも保険会社から求められた書類を必ず提出する必要があります。

では、どのように手続きを開始すればよいのでしょうか。

- 保険会社のコールセンターへ問い合わせ

- 保険会社の営業担当への連絡

- インターネットによる手続き

1つめのコールセンターへの問い合わせですが、受付時間が限られており、忙しい方にとっては受付時間内に電話をすることは難しいかもしれません。

しかし、その場で名義変更の旨を伝え、書類郵送の申し出を行うことができますので、非常に簡単な方法となります。

2つめの営業担当への連絡ですが、保険会社の営業マンは新規契約の獲得に追われていることが多いため、名義変更の手続きに時間がかかってしまうことがしばしば見受けられます。

したがって、学資保険の名義変更をするにあたり、時間に余裕があるのであれば、アフターフォローをしてくれている担当者に連絡して、名義変更の手続きを進めると良いでしょう。

3つめのインターネットでの手続きですが、最近ではインターネット上で保険内容や解約返戻金を確認することができます。

その中に、名義変更に関する書類郵送の手続きもありますので、保険証券番号や個人情報を入力し、発送手続きを行うことが可能です。

インターネットでの手続きは365日24時間利用することが可能ですので、多忙な方にとっては、とても有り難いシステムとなっております。

離婚時にもめる原因になる学資保険

学資保険の流れ

基本的に一度契約した学資保険は、よほどのことがない限り名義変更を行うことはありません。

しかし、毎年20万組以上の夫婦が離婚するように、一般に現代の離婚件数は高いと言われています。

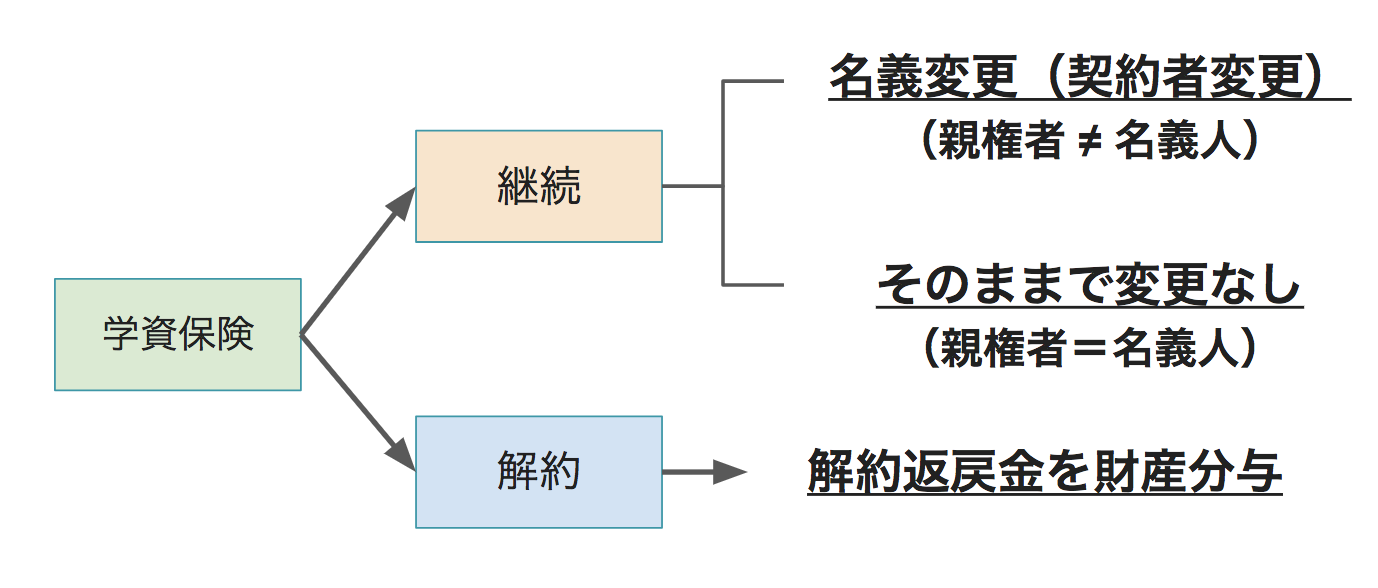

離婚には、財産分与など様々な手続きが必要となりますが、学資保険もその一つとなる場合があります。学資保険は教育資金として貯蓄している保険です。

ですので、夫婦の共有財産であった学資保険を、どちらがその契約を継続して行くのかが問題点となります。

離婚をする場合には、子どもの親権者を決めなくてはなりません。

学資保険の契約者が親権者になるのであれば問題はありませんが、契約者と親権者が相違してしまう場合には、契約者の名義変更が必要となります。

契約者と親権者が相違する場合には、現在の契約者である相手方の同意を得た上で、名義変更をする必要があります。

離婚時には、夫婦二人で貯蓄してきた財産をどちらのものにするかによって、もめてしまうケースもあります。

契約者の意思により学資保険を解約した場合には、その解約返戻金が財産分与の対象となります。

学資保険の名義変更に必要な書類

- 保険証券

- 契約者の身分証明書

- 新契約者の身分証明書

- 印鑑

- 戸籍謄本

- 保険契約者継承請求書

- 新契約者の口座振替依頼書

基本的に、このような書類が必要となります。

特に、戸籍謄本は戸籍を置く市区町村から取り寄せなければならない為、遠方の場合には時間がかかります。

さらに、最近では本人確認の為の身分証明書が、写真付きであったり2種類用意しなければならないことありますので、加入する保険会社に確認をする必要があります。

保険会社によって名義変更の手続きが違うので問い合わせを

本来どの保険会社も、加入する保険契約の契約者を変更することはできませんが、離婚などによる特別な事情がある場合に限り、名義変更を行うことが可能となります。

新旧契約者の本人確認や名義変更の書類が必要となるのは、どの保険会社も共通することですが、加入する保険会社によって必要書類が違っていたり、インターネットやコールセンターでの手続きが可能かどうかなど、保険会社に問い合わせをするようにしましょう。

保険会社は自動で名義変更をしてはくれない

離婚成立と同時に、親権者に子どもの財産管理や養育義務が発生するのですが、法律上では契約者が保険会社に学資保険の名義変更や解約手続きをしない限り、契約は変わらずに続いていることになります。

保険会社が、離婚による事情を知り自動的に親権者へと名義変更をしてくれることはありませんので、注意しておきたいことと言えます。

なぜ学資保険を名義変更する必要があるのか

では、そもそもなぜ学資保険の名義を変更する必要があるのでしょうか。

ここからは、離婚時に注意しておかないと大きな損失を生むかもしれない、学資保険の名義変更について説明していきます。

親権者と契約者を一致させるため

契約者は、保険料を支払う義務を負う一方で、年末調整や確定申告で生命保険料控除を受けることができます。

また、学資保険には貯蓄性があり満期がありますので、期間満了後には、満期保険金を受け取ることができます。

保険種類によっては、満期までの間に祝い金の受け取りができる場合もあります。

もし、親権者以外が契約者だった場合、学資保険を継続して行くかどうかは契約者の判断に委ねられることになり、必ずしも継続して貰えるとは限りません。

更に、相続税や贈与税の関係から、保険金の受け取りは契約者と同一であることが多いため、教育資金としての受け取りが親権者以外となってしまいます。

このようなことから、契約者と親権者は同一にしておく必要があります。

名義変更しなかった場合に起こるトラブル

一方で、日本では離婚の際には多くのケースで親権は母親に渡っています。

もし、離婚により妻が子どもを引き取り親権者になった場合、夫から妻へ名義変更を行い、学資保険は妻を契約者として継続することになります。

では、離婚時に契約者の名義変更を行わなかった場合、どのようなトラブルが考えられるのでしょうか。

保険の契約継続は、契約者に支払い義務や決定権があります。

離婚後に、保険料の引き落としが滞り契約が失効してしまったり、場合によっては契約者の判断により解約され解約返戻金を受け取られてしまっていたなどのトラブルがあります。

教育資金を学資保険で賄う予定があったにもかかわらず、いざ請求しようと思ったら、時すでに遅しとなってしまう恐れがあります。

このような後々のトラブルを避ける為にも、契約者と親権者が別の人物となるような場合には、必ず名義変更をしておく必要があります。

離婚をきっかけに、学資保険を解約した場合のデメリット4つ

学資保険を何らかの理由で解約する場合には、知っておくべきデメリットがいくつかあります。

せっかく子どもの教育資金として積み立ててきた学資保険を解約するのには抵抗があると思います。

本当に解約しても良いのか、以下のことを知った上で判断するとよいでしょう。

デメリット①:保険料が上がってしまう

現在加入している学資保険を一度解約し、再度別の学資保険に加入できたとしても、年齢が高くなってから再度学資保険に加入すると、場合によっては高額な保険料を払わなければいけなくなるかもしれません。

デメリット②:満期がずれることで適切な学資保険にならない

小学校・中学校・高校・大学へと進学する毎に祝い金や満期時にはまとまった金額を受け取れるようになっています。

学資保険を解約することで、解約返戻金を受け取りそれを貯蓄に回しておけば、子どもの学資資金は賄えると思うかもしれません。

しかし、学資保険の保障内容には「医療保障」が付加されていることもあります。子どもが入院・手術・通院など必要となった時には、学資資金の面だけではなく、医療費のサポートもしてくれるのが学資保険です。

もし学資保険を途中解約してしまうと、学資保険での保障すべてを失うことになります。

解約返戻金によりまとまったお金は受け取れるにしても、子どもの医療面での保障も満期がずれ契約が終了してしまうなら、適切な学資保険であったとは言えません。

デメリット③:解約返戻金の元本割れが起きる

各保険会社の学資保険は、返戻率は100%を超える貯蓄性の高い商品となっています。

しかし、解約のタイミングによっては解約返戻金の額が少なくなり、元本割れが起こる可能性があります。

学資保険の解約返戻金は加入期間によって増額していきます。

しかし、多くの場合、加入後10年以内は返戻率が100%を下回っているので、加入後10年を経過せずに解約してしまうと解約返戻金の元本割れが起きてしまいます。

デメリット④:新規の学資保険に加入できない可能性も

しかし、学資保険というのは子どもの年齢が高くなるにつれ、新規での加入が難しくなります。

保険会社によっては子どもの加入年齢制限が小学校就学前(6~7歳)、と子どもが小さいうちまでとなっているので、後で再度学資保険に加入しようとしても加入自体ができないという可能性もあります。

なので、現在加入している学資保険を解約しようとする際には、再度学資保険への加入が難しい可能性があるということを理解しておかなければなりません。

また、離婚が原因で学資保険の契約者ではない父親か母親が子どもの親権を持った場合、その保険を解約し、子どもの親権者を契約者にして新しく学資保険に加入しようとするかもしれません。

しかし、上記の理由から再度学資保険への加入は難しい場合もあるので、できるだけ解約はせず、契約者の名義変更を行い、満期まで継続していくということが多く見られます。

まとめ:親権者と契約者が異なる場合は必ず契約者変更すべし

しかし、離婚などにより親権者と契約者が異なる場合には、必ず親権者と契約者を同一にしておく必要があります。

保険会社が事情を察して、自動的に契約者を変更してくれることは決してありません。また、学資保険は貯蓄としての財産となる為、離婚時には必ず話し合いをして、解約して財産分与とするのか、名義変更をして継続していくのかを決めておかなくてはなりません。

後々のトラブルを避ける為には、名義変更の必要性を確認した上で保険会社へ連絡するようにしましょう。