更新日:2023/10/24

建設業におすすめの法人保険とは?建設工事保険以外の保険は必要?

建設業は様々な事故やトラブルのリスクと隣合わせの仕事であるため、あらかじめ保険に加入しいざという時のために備えておくべきでしょう。建設業に適した保険は各保険会社から販売されているため、自分の会社に適した保険を選びリスクに対応できるようにするべきです。

内容をまとめると

- 建設業は様々な機材や多くの人が関わってくるため、予想外の事故やトラブルが起こりやすい

- 仕事中の様々なリスクに対応できるよう、いざという時に備えるために保険に加入するべき

- 各保険会社で建設業向けの保険が販売されているため、自分の会社や工事規模に合わせて適切な保険を選ぶと良い

- マネーキャリアには法人保険相談の経験が豊富な専門家が多数在籍しているため様々な保険相談や保険の比較検討に対応することができる

- マネーキャリアは予約から相談までインターネットで気軽に行えるだけでなく、納得できるまで何度でも無料で相談可能

目次を使って気になるところから読みましょう!

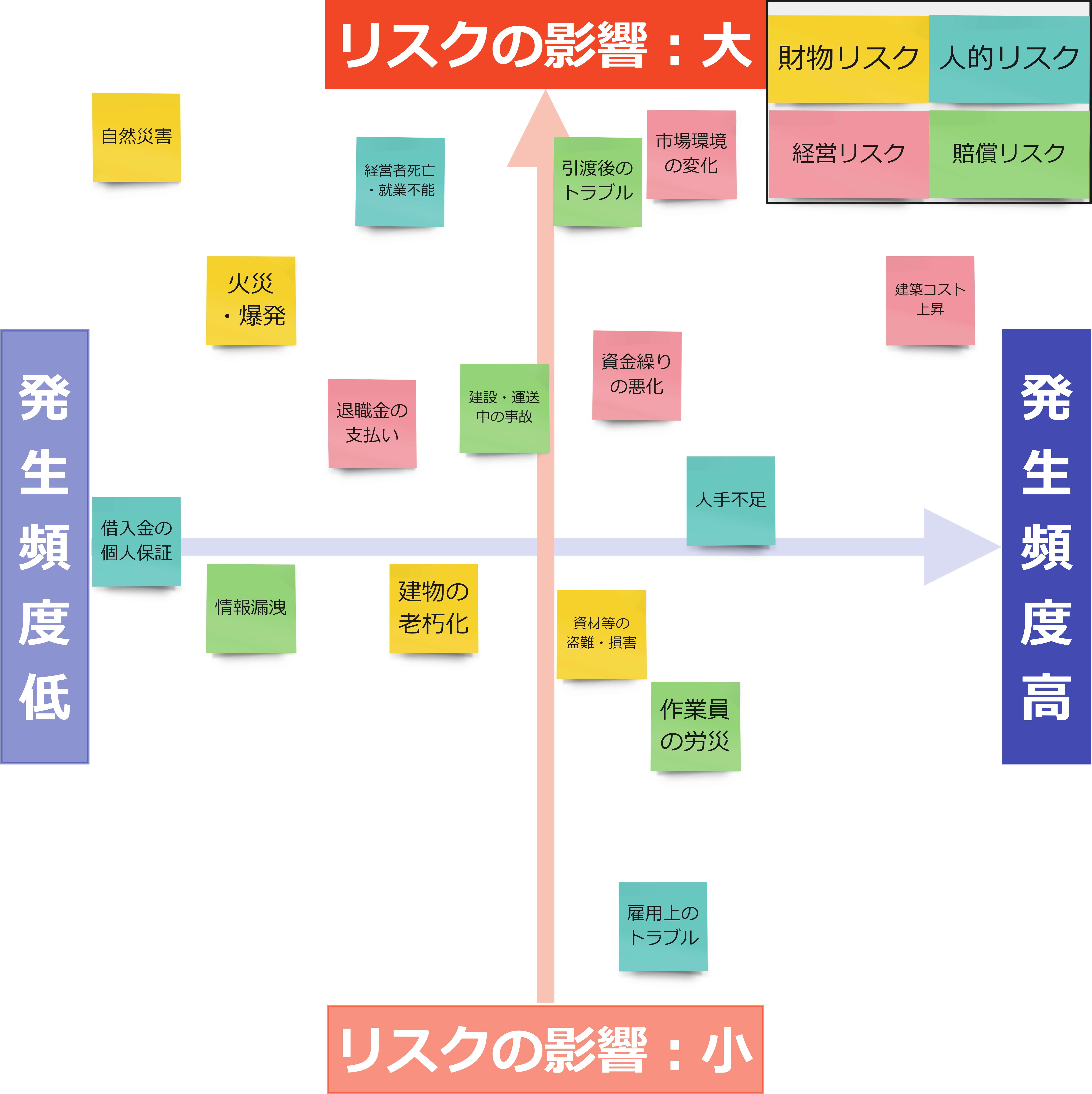

建設業で必ず対策しておくべきリスク

建設業を取り巻くリスク

建設業は多くの人々と協力しあい、様々な機械や設備を利用して仕事を進めていくことから、仕事中の様々なリスクが考えられます。

建設業で起こりうるとされる、事前に対策をしておくべきリスクは以下の通りです。

- 工事中に他人や他人の所有物に損害を与えるリスク

- 工事完了後に業務ミスで怪我をさせるリスク

- 火災や爆発による損害のリスク

- 現場で従業員が怪我をするリスク

①建設工事中に他人や他人の所有物に損害を与えるリスク

建設工事中に意図せず周囲の第三者に損害を与えてしまうケースとして以下のようなケースが考えられます。

- ビル改装工事中に高いところから工具を落としてしまった。落とした工具が近くを歩いていた通行人に直撃してしまい、通行人がケガをした。

- 工事中に工事に使用するクレーンが横転してしまい、近くの道路を走っていた自動車に直撃してしまった。クレーンが直撃したことで車が壊れてしまった。

- ビルの外装を塗りなおしている最中にペンキが入った缶を手を滑らせて落としてしまい、通行人にペンキがかかってしまった。その拍子に通行人の衣服にペンキがついてしまい服を汚してしまった。

工事中に安全第一、迷惑をかけないようにと気をつけていたとしても、他人を傷つけてしまった、持ち物を壊したり汚したりしてしまったというリスクがあるのです。

工事の最中に近くの人に迷惑をかけてしまうかもしれないというリスクを頭に置きながら、もしも他人に迷惑をかけてしまった場合は謝罪することはもちろんですが、被害者がうけた損害に対してどのように償いを行うべきか考えておくことが必要といえます。

②工事完了後に業務ミスで怪我をさせるリスク

工事が無事に終了し建物が完成したとしてもまだ安心できません。

工事完了後に仕事のミスが発生してしまい、建物を使った人に怪我をさせてしまうリスクも無きにしもあらずなのです。

例えば以下のような事例があります。

- 定食屋の電気工事を行った。工事の際配線ミスがあったようで依頼者に引渡した後、店員が電気を使用した際に全ての電気機器がショートしてしまい使用不可になった。

- マンションでバスタブの交換をした。風呂場周辺の防水作業が不十分だったことから階下に漏水してしまった。

- ビルに取り付けた看板の設置ミスにより看板が落下、落下した看板が通行人の頭上にあたり、通行人は怪我をしてしまった。

③火災や爆発による損害のリスク

第三者に対する賠償責任だけでなく、企業が保有する建物や財産に対するリスクもあります。

建設業は現場にいることが多いと思いますが、事務所を保有していることもあり、その建物内には、現金やさまざまな動産があるので、それらが火災にあった場合かなりの損害が発生します。

例えば以下のようなケースが考えられます。

- 事務所で火災が生じ、建物に損害が発生した

- 火災により保有している動産である、椅子や机に損害が発生した

④現場で従業員が怪我をするリスク

どれほどベテランの従業員だとしても、注意深く作業を行っている従業員だとしても何が起こるか分からない工事現場ですから、予想外の怪我をするリスクは当然あります。

例えば、以下のようなケースが考えられます。

- 現場での作業中、足場を踏み外してしまい高いところから落下してしまった。

- 工事現場で金槌を使用した際にくぎを打とうとしたが誤って自分の指を金槌で打ってしまった。

- 現場で少し休憩をとっていたところ、資材置場の資材がバランスを崩してしまい自分の方に崩れてきた。崩れてきた資材にぶつかり怪我をしてしまった。

- 2階部分を担当している同僚が工具を2階部分から落としてしまい、すぐ下にいた自分のところに落ちてきた。

建設業における実際の事故事例

ここからは先ほど紹介したリスクに関連する事故の事例をいくつか紹介します。

具体的な事例を見ることでご自身が経営する事業で対策が漏れている部分を発見できる可能性もあるのでぜひ最後までご覧ください。

以下が今回の記事で紹介する事例です。

- 改装工事による損害賠償責任が発生

- 建設作業中に起こった労災事故

- 引き渡し後に事故が発生

①改装工事による損害賠償責任が発生

まず最初に解説する事例は、建設業者が請け負った改装工事により損害賠償責任が発生した事例です。

概要

建設業者がビル1階の改装工事を請け負ってました。その改装工事中に従業員が操作していた小型の重機が、ビル内のスプリンクラーに接触してしまいました。その結果水が噴出し、止水するまでに10分かかりました。

すると地下1階にあるパチンコ店が水濡れの損害を受けました。被害を受けたパチンコ店は、建設業者に対して2億円を超える損害賠償を請求しました。

判決

結果的に裁判で損害額が確定しました。裁判は4年も続き、結果として1億円が損害保険金として補償されることとなりました。

この裁判での大きな争点は休業損害です。休業期間や休業中の売上高推移などの関係が正当かどうかで、4年もの裁判をすることとなりました。

解説

このように従業員が起こした事故により、億単位の損害賠償を請求される事例もあります。そのため適切なリスク対策を行っていなければ、事業を継続することができない可能性もあると言えます。

②建設作業中に起こった労災事故

続いて紹介する事例は従業員が、建設作業中に労災事故に遭った事例を紹介します。

概要

③引き渡し後に事故が発生

最後は、工事が完了し完成物を引き渡した後に事故が発生した事例を紹介します。

概要

新築物件の建設工事が完了し、オーナーに完成物を引き渡しました。引き渡しから2年後に、建物のある部分から出火しました。その結果、建物内にある什器類などが燃えてしまいました。

事故の原因は、建設工事の電気工事にあたる部分に瑕疵があり、そのせいで出火したようです。

判決

裁判では、電気工事を請け負った建設業に対して、損害賠償責任があるとして、3,180万円の損害賠償金の支払いを命じました。

参考:事故支払事例

解説

こちらの事例のように、引き渡し後すぐに損害が発生するのではなく、数年後に事故が発生し、損害賠償請求をされるリスクがあります。

その際に、請け負った工事に欠陥があった場合、当然企業の責任になるため、損害賠償金を支払う必要があります。

損害を与えたモノにより賠償金額が高額になる可能性があるため、あらかじめリスク対策をしておくべきと言えます。

建設業が加入すべきおすすめの法人保険

建設業は、建物の建設や土木工事などの施工をすることを指しますが、大きな機材を使いこなすテクニックや専門的知識が必要な仕事であるということはもちろん、体を酷使する仕事でもあります。

普段から気をつけていたとしても仕事の最中にいつ何時事故やトラブルがあってもおかしくない状況と言えるでしょう。

どれほどベテランの人だとしても「絶対に事故やトラブルを起こさない」ということはないため、もしもの時に備えて保険に加入しておくと安心と言えます。

建設業に必要な保険は以下です。

- 建設工事保険

- 組立保険

- 土木工事保険

- 労働災害総合保険

- 請負業者賠償責任保険

- PL保険

- 取引信用保険

- 企業財産包括保険

- 建設業総合保険

①建設工事保険

住宅やビルといった建物の建築工事を対象とした保険です。こちらの法人保険は建設業の中でも住宅やビルなどの建設を行う事業の方向けの法人保険になります。

工事中に避けることのできなかった作業ミスや、万が一の火災によって工事している物件に被害が生じた場合に建物の被害に対して保険会社からの保険金が支払われます。

保険会社から支払われる保険金の範囲は、物件そのものに生じた損害を補償する費用の他にも事故が原因で臨時に発生することになった費用や片付けのための費用も補償します。

しかし、建設工事の保険という括りではありますが建設に関わる全てがこの保険で賄えるということではないので注意が必要です。

保険契約の際には行っている工事が保険対象の工事かどうか確認するようにしましょう。

建設工事保険の補償対象外となる工事は以下の通りです。

| 工事内容 | 具体例 |

|---|---|

| 組立保険の対象となる工事 | 建物の解体、撤去作業、機械を分解したり組み立てる作業 |

| 土木工事保険の対象となる工事 | 道路や上下水道、土木構造物の建設 |

| 海上に関わる工事 | 船舶や橋などに関係する工事 |

建設工事保険について

建設工事保険について

②組立保険

組立保険では建設工事の中でも「組立」と言われる作業に特化した保険と言う事ができるでしょう。

組立保険の「組立」には機械の組立工事の他にも取付工事も含みます。

組立工事中に起こってしまった作業員による作業ミスや火災や天災といった予想外の突発的な事故で取付を行っていたものに損害が生じた場合、その分の損害を補償するというものです。

また、取付けていた物意外にも関係する物件が損害を被った時には、物件の復旧のためにかかった費用も保険会社から保険金として支払われます。

しかし、以下の内容は組立保険の対象外ですのでお気をつけください。

- 据付機械のための仮設備や工事用機械に関連する器具や部品

- 移動のための用具や車両(航空機、船舶、水上運搬用具、機関車または自動車等)

- 書類関係(設計図書、証書、帳簿、通貨、有価証券その他これらに類する物 )

- 溶剤や濾過剤、潤滑油など

- 原料や燃料など

組立保険への加入の際は補償対象になるかどうかよく確認してから加入すべきでしょう。

組立保険についても「ほけんROOM」では解説しています。気になる方は以下からご覧ください。

③土木工事保険

土木工事保険とは、土木関係の工事の際に起こってしまった災害やトラブルによる損害を補償するための保険です。つまり建設業の中でも土木工事を請け負っている事業者向けの法人保険になります。

具体的には以下のような事例が挙げられます。

- 火災や爆発による被害

- 突発的な天災によって引き起こされた損害

- 土砂崩れによる損害

- 工事中に起こった盗難事件による損害

- 従業員の過失や悪意の第三者によって引き起こされたトラブルによる被害

- 施工、材質または製作の欠陥に起因する事故で他の部分にまで被害が及んだ場合

- 航空機の落下や船舶の衝突による事故

- 不測かつ突発的な事故

土木工事保険について

④労働災害総合保険

続いては労働災害総合保険についてです。労働災害総合保険とは、政府労災ではカバーしきれない補償を補うための保険です。

そのため提供しているのは民間の保険会社で、一般には労災上乗せ保険とも言われています。

こちらの労働災害総合保険は、保険会社で提供している2つの保険を組み合わせて提供されています。

- 使用者賠償責任保険

- 法定外補償保険

- 従業員が死亡した場合や障害を負った場合の補償

- 事業主や役員にかかる治療費の補償

- 労災訴訟を受けたときの補償

労働災害総合保険について

⑤請負業者賠償責任保険

工事というものは1つの会社や業者だけで行っているものではありません。

いくつかの子会社や孫会社が仕事を請負い、協力し合いながら1つの工事を行っていくことが一般的と言えます。

工事の大元から仕事を依頼され請け負った会社が、仕事の最中に仕事のために管理している建物や備品が原因で第三者に怪我を負わせてしまったり、第三者の物を傷つけてしまうということもあり得ることです。

この場合請負業者は被害者に対して被った損害分の費用を補償する必要があります。

第三者が被った被害を補償するための費用を保険金という形で受け取ることができるのです。

保険会社で支払われる対象となるものは以下の通りです。

| 内容 | |

|---|---|

| 損害賠償金 | 被害者に対して支払うべき治療費や修理費 |

| 損害防止費用 | 今後事故やトラブルが拡大することのないようにするために必要とされる費用 |

| 権利保全行使費用 | 権利の保全や行使のために必要な手続きにかかったとされる費用 |

| 緊急措置費用 | 事故が発生した時に緊急で応急措置した場合にかかった費用 |

| 協力費用 | 事故やトラブルが起きた際、解決のために保険会社に協力するために支払った |

| 争訟費用 | 損害賠償のための訴訟に使用した費用や弁護士に支払った費用 |

請負業者賠償責任保険とは

⑥PL保険

PL保険とは生産物賠償責任保険のことです。

PLとは「製造物責任」を意味するProduct Liabilityの略語と言われています。

物を作って販売した後に、その製品を使ったことを原因として使った人が怪我をしたり不利益を被った場合は、使った人が「自分が被害にあったのはこの製品が原因」という製品に欠陥があることを証明すれば損害賠償を請求できるという制度です。

工事においてこのPL保険をあてはめて考えた場合、「工事業者が行った仕事の結果が原因となって他人に怪我をさせてしまったり、他人の物を壊してしまった」という場合にPL保険が適用されます。

先ほどの事例で解説した、引き渡し後の損害についてもこちらの保険で、補償することができます。

この保険で保険会社から支払われる保険金は以下があります。

| 内容 | |

|---|---|

| 損害賠償金 | 被害者が受けた損害を賠償するために支払った費用 |

| 訴訟費用 | 裁判を起こされた場合の裁判費用や、裁判のために雇った弁護士に支払う費用 |

⑦取引信用保険

建設業は取引先の企業から工事を請け負うことがあるかと思います。しかし取引先が経営不振に陥ったなどの理由で倒産した場合、連鎖的に自社も倒産するリスクがあります。

そのようなリスクに対応するのが、「取引信用保険」です。取引信用保険とは、特定の取引先から売掛金を回収できなかった場合に企業が連鎖的に倒産してしまうリスクを補償するための法人保険です。

取引信用保険を利用するには、補償範囲とする取引先を選定する必要があります。選定方法は以下になります。

- 取引している全ての企業を補償対象とする

- ある特定のカテゴリのみを補償対象とする

取引信用保険の補償対象となるのは、建設工事中などの工事中に発生した事故に限ります。つまり工事が終わり完成物を引渡す前に発生した場合は、取引信用保険の補償を受けることができません。

取引信用保険については、以下の記事で詳しく解説しているので気になる方はそちらをご覧ください。

取引信用保険について

⑧企業財産包括保険

会社は工場、事務所、倉庫などといった数多くの財産を持ち、管理しています。

この保険では企業が保有し管理している多数の財産を1つの保険契約でまとめて補償することができます。

会社が保有・管理している財産1つひとつに保険をかける必要がないため、保険手続きを省略できるという意味でも会社にとって有効な保険ということができます。

会社で持っている財物の直接被った損害はもちろんですが、会社で持っている財産の被害によって間接的に引き起こされることになった「利益の減少」や「営業継続のための費用」といったものも補償することができます。

また、契約時からみて会社で持つ財産が増え、敷地内に守るべき対象が増えた場合ても、その都度細かい手続きは不要です。

保有する財産が後々増えた場合でも、ある程度の額までは自動補償とすることが可能です。

つまり会社で保有し管理する財産が増えた、減ったといった場合も保険会社への事後報告事後精算も省略することができるため、契約管理に必要な手順をショートカットすることができます。

企業財産包括保険について

⑨建設業総合保険

最後に紹介する保険は、建設業総合保険です。建設業総合保険は、ここまで紹介した法人保険のほとんどの補償を1つの保険で補償することができます。

建設業総合保険の特徴は以下になります。

- 工事全般の事故を補償することができる

- 保険の手続きが1つで済むため楽

建設業総合保険について

建設業に必要な保険の保険料の決まり方

あらかじめ事故やトラブルに備えて、保険に加入しておくことでいざという時のための備えになるでしょう。

法人向けの損害保険の保険料は一律ではなく、工事の規模や期間など様々な要素で変わります。

法人向けの損害保険の保険料を決める手がかりとなるものとしては以下の事項があります。

- 工事や作業の種類

- 補償される内容

- 会社の業種

- 年間売上高

- 支払できる限度額

- 免責金額

| 契約方法 | 特徴 |

|---|---|

| 年間包括契約 | 保険期間中の全工事をまとめて1つの保険契約として契約する方法。 「元請工事だけを対象」というように保険対象を限定できる。 個別で加入するよりは簡単で保険のかけ忘れの心配がなくなる。 |

| 個別スポット契約 | 工事ごとに1つひとつ個別に契約する方法。 契約時に決まった保険料を支払うためその後の細かい清算は不要。 下請の仕事が多い会社は個別スポット契約の方が適している。 |

事業規模ごとにおすすめの損害保険

こちらの記事の読者の方は、様々な事業規模の建設業の方々がご覧になっていると思います。全ての建設業の方にとって、先ほど紹介した保険が必要とは限りません。

そこでここからはそれぞれの事業規模におすすめの損害保険を紹介していきます。

- 中堅〜大企業

- 中小企業〜個人事業主

①中堅〜大企業

まずは中堅企業や大企業となっている建設業を経営している方向けの保険の選び方とおすすめの保険を紹介してます。

【保険の選び方】

まず保険の選び方についてですが、事業規模が大きいとリスクが起きた時の損害はかなり大きくなります。そのため広く、浅く事業を取り巻くリスクを補償するのではなく、起こりうるリスクに対して徹底した対策をとることをおすすめします。

そのため事業を包括的に補償する損害保険ではなく、個別のリスクに特化した保険を選ぶことをおすすめします。

【おすすめの保険】

続いて上記を踏まえた、おすすめの保険を紹介します。中堅から大企業の建設業の方々におすすめの保険は以下です。

- 建設工事保険

- 土木工事保険

- 組立保険

- 請負業者賠償責任保険

②中小企業〜個人事業主

続いては中小企業から個人事業主の方々の保険の選び方とおすすめの保険です。その前に個人事業主でも法人保険に加入することが可能かと思った方もいるかと思います。

結論から言うと可能です。以下の記事で建設業を個人事業主として経営している方向けの記事を公開しているのでご覧ください。

【保険の選び方】

中小企業から個人事業主として建設業を経営している方々は、事業を取り巻くリスクに対する補償を充実させることも重要ですが、保険料をできるだけ抑えたり、事務的な手続きをなるべく減らしたいと考えている方もいると思います。

そのため中小企業から個人事業主の方々は、事業を包括的に補償する総合保険を選ぶことをおすすめします。総合保険では一つの保険で事業のあらゆるリスクを補償でき、手続きも一度で済むため、おすすめの保険です。

【おすすめの保険】

続いては中小企業から個人事業主の方々におすすめの保険を紹介します。以下がおすすめの保険です。

- 建設業総合保険

一人親方に必要な保険

法人保険に加入する方法

ここまでご覧になって、建設業の経営を取り巻くリスクと、その対策ができる保険について理解していただけたと思います。その中でこの法人保険は自社にも必要だと思い、加入を検討している方もいるのではないでしょうか。

法人保険に加入する際は、法人保険を取り扱っている保険代理店か、保険会社にお問い合わせいただくことで加入することができます。

しかし本当に必要かどうか分からないのに問い合わせるのが不安だと感じる方もいるでしょう。そんな方々には「マネーキャリア」をおすすめします。

「マネーキャリア」とは、法人保険や事業のリスク対策に詳しい専門家が、相談者の潜在的なリスクを理解した上で、本当に必要なリスク対策を提案してくれるサービスです。

毎月30社以上の経営者や個人事業主の方々が相談しており、実際に相談した98.6%の方々に満足していただいているため、安心してご相談いただけます。

些細なことでも専門家に相談したいことがある方は、以下からお申し込みください。

まとめ:建設業におすすめの法人保険とは

- 工事中に他人や他人の所有物に損害を与えるリスク

- 工事完了後に業務ミスで怪我をさせるリスク

- 現場で従業員が怪我をするリスク

- 経営者の死亡・怪我で経営が傾くリスク

- 建設工事保険

- 組立保険

- 土木工事保険

- 請負業者賠償責任保険

- PL保険

- 業務災害補償保険

- 企業財産包括保険

- 建設業総合保険