更新日:2023/09/30

レンタサイクル事業に必要な保険とは?加入は義務化されてるの?

レンタサイクル事業では利用者が第三者に損害を与えたり、自転車が事故に遭い壊れてしまうリスクなどがあります。京都市では平成29年10月からレンタサイクル事業の保険加入が義務化されています。まだ保険に加入していないレンタサイクル事業者の方々は加入がおすすめです。

内容をまとめると

- レンタサイクル事業では貸した自転車による事故やトラブルのリスク、自然災害のリスク、経営者の怪我や事故によるリスクなども考えられる

- 自転車を貸すお客さまの事を考えて保険に加入するべき

- 自転車で事故を起こしてしまい相手に大きな損害を与えてしまった場合、損害賠償の額は1億近くになる場合もある

- 地域によってはレンタサイクル事業者の保険加入が義務になっている所もある

- 法人保険は個人事業主でも加入可能

- 保険や事業リスクに関する相談は「マネーキャリア」がおすすめ

目次を使って気になるところから読みましょう!

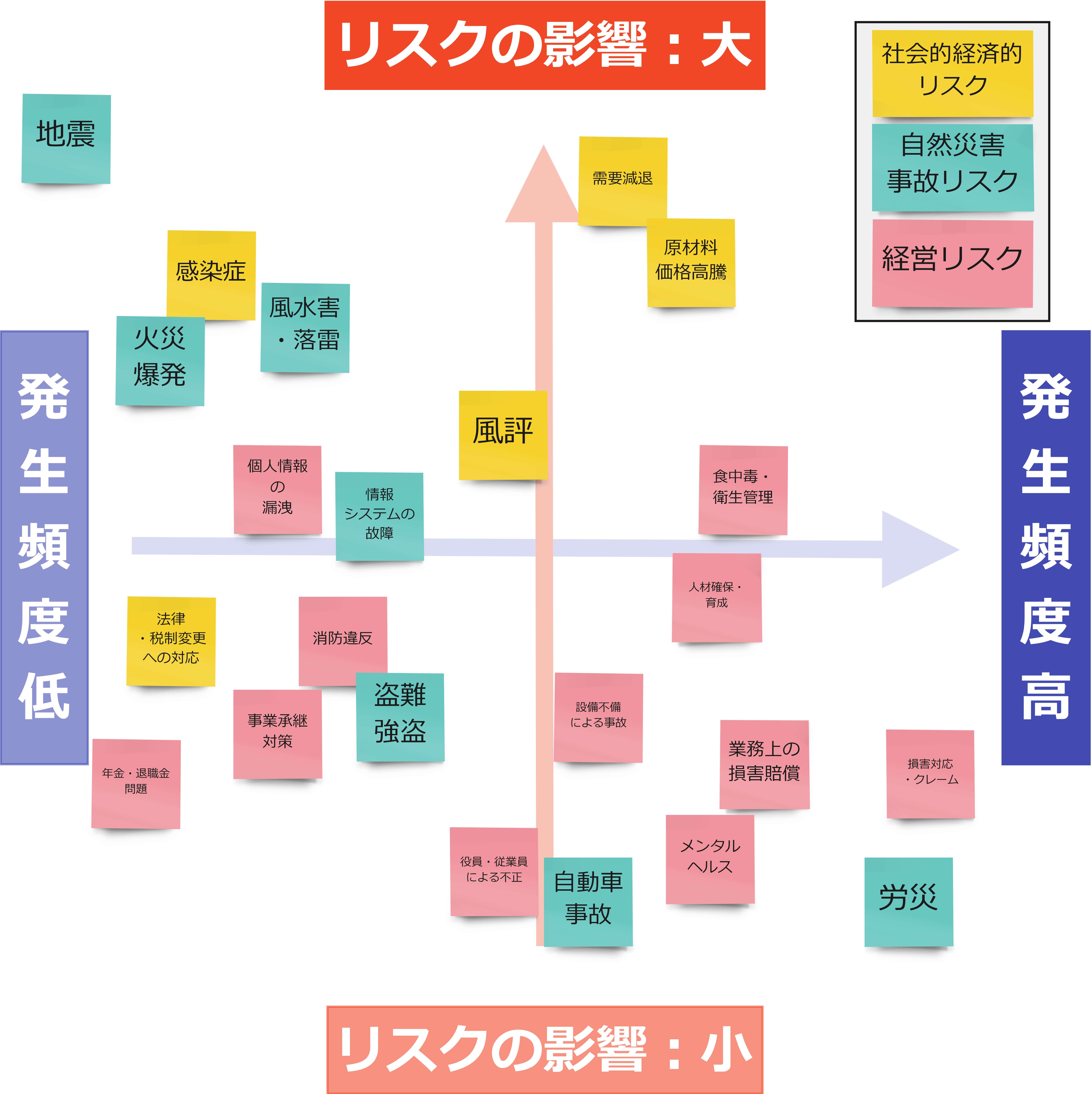

レンタサイクル事業が抱える保険で備えるべきリスク

企業経営に関するリスクマップ

昨今レンタサイクルやシェアリングできる乗り物を利用する方がかなり増えています。それに伴いレンタサイクル事業を観光地で始める事業も増えてきています。

レンタサイクルなどの乗り物のシェアリング事業は自転車などの乗り物を用意すればいつでも始めることができる事業のため個人事業主として営業している方もいるでしょう。

そんなレンタサイクル事業が抱えるリスクは主に以下の3つが考えられます。

- 従業員・レンタル利用者が自転車で他人に損害を与えるリスク

- 自転車が自然災害で破損するリスク

- 経営者の怪我・事故による経営状態悪化のリスク

リスク①従業員・レンタル利用者が自転車で他人に損害を与えるリスク

従業員やレンタサイクルの利用者が自転車の運転や使用で他人に損害を与えてしまう可能性も大きいです。

警視庁で発表している令和2年の都内自転車の交通事故発生状況・自転車事故の推移による自転車事故は近年増加傾向にあります。

レンタサイクルも例外ではなく、以下のようなトラブルが起こりえます。

- お客さまに貸し出した自転車が壊れていて、ブレーキが正常にかからなかったためレンタサイクル利用者が車に衝突、怪我によって入院してしまった

- レンタサイクルを借りた人の運転で建物の壁を傷つけてしまった

- 従業員の整備不良によってチェーンが外れてしまい、レンタサイクル利用者の服を汚してしまった

リスク②自転車が自然災害で破損するリスク

日本は大雨や台風、落雷など自然災害が多い国の1つです。自然災害は人間の努力で避けることが難しいものではありますが、もしも自然災害の被害にあってしまった場合をしっかりとたてておくことで被害は最小限に抑えることができるでしょう。

自転車が自然災害で破損するリスクは大きいです。考えられうる事例として、以下のものが挙げられます。

- 大雨の中自転車を運転していたことで自転車の部品が破損してしまった

- 強風の中自転車を運転していたことで飛んできたゴミにぶつかり、自転車が破損してしまった

- 自転車が置いてある場所に雷が落ち、落雷が原因で自転車が破損してしまった

リスク③経営者の怪我・事故による経営状態悪化のリスク

レンタサイクル事業を営む経営者も人間ですので、いつ何時事故にあうか病気になってしまうかは誰にも分かりません。

加えて個人事業主として経営している方であれば、経営者が怪我や事故に遭った場合事業を一定の期間休業することになり、経営に大きな影響を与えます。

経営者の怪我や事故としては以下のことが考えられます。

- 経営者がプライベートで怪我をしてしまい、入院や長期の通院を余儀なくされた

- 経営者が仕事で自転車の整備をしている最中に手に大怪我を負ってしまい、これまで通りの業務ができなくなった

- 経営者が仕事中に交通事故を起こしてしまい、死亡してしまった

自転車の事故による損害賠償の例

自転車は今や老若男女が使用する便利な移動手段ですが、自転車による事故は増加傾向で事故を起こしてしまった場合の損害賠償額も高額になっています。

自転車による事故と損害賠償額の事例として以下のことが挙げられます。

| 自転車事故事例 | 被害者の状況 | 損害賠償額 |

|---|---|---|

| 夜道を男子が自転車で走っていたところ、近くを歩いていた62才の女性と正面衝突してしまった | 頭の骨を折ったことで 意識戻らず | 9,521万円 |

| 昼間男子高校生が歩道から車道にかけて斜めに横断中、同じく自転車で対向車線を直進していた会社員と衝突 | 言語機能の喪失 重度の障害 | 9,266万円 |

スピードが出ていれば出ているほど、自転車と人間がぶつかってしまった時には衝撃で大怪我をしてしまう、最悪後遺症が残ることや死亡事故につながるということは火を見るよりも明らかです。

安全運転をすることが基本ではありますが、もしも事故を起こしてしまった場合の損害賠償についても知っておき、備えておくことが必要でしょう。

レンタサイクル事業を経営している方に必要な保険

自転車は免許不要で気軽に運転してあちこちに行くことができる便利な道具として多くの人に使われています。

町中や旅先などで使われるちょっとした移動手段として活躍しているレンタサイクルを事業として始める所も多いようです。

レンタサイクル事業は資格や免許も不要のため始めようと思った時が始め時ですが、始めるあたって保険に加入しておくといざというとき安心です。

以下では、レンタサイクル事業をする上で必要な保険について説明します。

- レンタサイクル賠償保険

- 施設賠償責任保険

- 経営者向けの法人生命保険

①レンタサイクル賠償保険

レンタサイクル賠償保険はレンタサイクル事業を行っていく上で考えられうる事故やトラブルの賠償に対応した保険です。

レンタサイクルで借りた自転車の運転によって他人に怪我を負わせてしまった、最悪の場合大きな事故を起こしてしまい死亡してしまったということも考えられます。

- 自転車のブレーキの故障、ハンドルの不備などといった事業者側に責任がある場合の事故やトラブル

- 自転車を借りた人の運転によって起きてしまった事故やトラブル

自転車も自動車同様運転しているのは人間である以上「絶対事故は起こさない」ということはありえないため、保険に加入し万が一に備えるべきです。

②施設賠償責任保険

レンタサイクルを営む施設や事務所そのものの不備や、施設で働く従業員の注意不足によって仕事中に他の人に怪我を負わせてしまった場合などに適用される保険です。

施設の不備や施設で働く従業員の不注意で怪我をさせてしまった場合、当然ながら怪我を負ってしまった人に対して被った損害を賠償する必要があります。

レンタサイクル事業が事故によって以下の支払を行った場合、施設賠償責任保険の保険金の対象となります。

- 損害を賠償するために支払った賠償金

- 訴訟費用

- 今後同じトラブルが起こらないように予防するための費用

- 応急手当にかかった費用

- わざと引き起こしたトラブルや事故

- 同居の親族からの損害賠償請求

- 施設の外で管理していた自転車による事故

- 欠陥が原因ではあるが仕事の修了、もしくは引き渡し後に起こった事故

施設賠償責任保険について

施設賠償責任保険について

③経営者保険(法人向けの生命保険)

レンタサイクル事業を営む経営者に突然もしものことがあった場合、レンタサイクル事業が立ち行かなくなってしまう可能性も無きにしもあらずです。

経営者向けの法人生命保険に加入することで

- 経営者自身の保障

- 会社の福利厚生

- 相続・事業継承対策

- 退職金準備

経営者の万が一に備える保険への加入によって、経営者自身のためにも、会社のためにもなるという両方のメリットがあるので加入するべきでしょう。

法人保険(生命保険)について

レンタサイクル事業向けの保険に加入できる協会や保険会社

ここからは先ほど紹介した、レンタサイクル賠償責任保険や施設賠償責任保険を提供している協会や保険会社について解説していきます。

レンタサイクル賠償責任保険や施設賠償責任保険を提供している協会や保険会社は以下です。

- 一般社団法人自転車安全対策協会

- 東京海上日動火災

- 損保ジャパン

- 三井住友海上 など

①一般社団法人自転車安全対策協会

まず最初は一般社団法人自転車安全対策協会です。こちらの教会は2012年に発足し、2014年に一般社団法人となった団体です。

こちらの教会では、レンタサイクル事業者向け自転車損害賠償保険という、レンタサイクル賠償責任保険を提供しています。

こちらの保険は、先ほど解説した、レンタサイクル賠償責任保険のため補償内容は先ほどと同じです。

こちらの保険は、特徴が一点あります。

- 自店で、所有している自転車の台数で契約することができる

②東京海上日動、損保ジャパン、三井住友海上など

続いては施設賠償責任保険を提供している保険会社を紹介します。施設賠償責任保険を提供している保険会社は以下があります。

- 東京海上日動火災

- 損保ジャパン

- 三井住友海上

- 共栄火災 など

また相談した方の98.6%が満足していただいているので安心してご相談いただけます。

国内のシェアサイクル事業者の保険加入状況

日本ではシェアサイクルが広まりつつあります。シェアサイクル事業者の保険加入状況と保証内容については以下の通りです。

| ドコモ バイクシェア スマートシェアリング | HELLO CYCLING | |

|---|---|---|

| 対人・対物の補償 | 2億円 | 3億円 |

| 死亡・後遺障害補償 | 1,000万円 | 500万円 |

| 入院補償(日額) | 5,000円 | 3,000円 |

| 通院補償(日額) | 2,500円 | 1,500円 |

いずれのシェアサイクルも対人対物に関しては2億円以上の補償をつけているので、判例などからみてもいざという時に安心できる金額と言えます。

万が一の場合に備えて保険に加入しているとなると、シェアサイクル事業者にとってだけではなく、シェアサイクルを利用する利用者にとっても安心して使用することができる安心材料となりますので、加入すべきでしょう。

地域によっては事業者の保険加入が義務化されている!

自転車事故増加や被害の重症化もあり、レンタサイクル事業の保険加入が義務となっている所もあります。

京都市内、京都府内では無料・有料問わず自転車を貸し出す事業者は施設賠償責任保険などの保険に加入することが義務付けられました。

この保険加入の義務化によって、

- 他人に怪我をさせたり何かしらの損害を与えた場合に金銭的ダメージを補償する保険への加入

- お客さまに対して入っている保険の種類、受けられる補償などの情報を提供

以上の行為が必要とされました。

保険に加入していることがはっきりと分かるとレンタサイクルを借りる側も貸す側も安心することができます。

現時点ですべての地域ではありませんが、今後保険加入義務化の動きが加速していくでしょう。

まだ保険の加入をしていない方は、「マネーキャリア」で加入すべき保険の相談をしてみてください。

レンタサイクル事業に必要な保険に関するまとめ

レンタサイクルは気軽に使える移動手段として老若男女問わず人気ではありますが、事業者としては貸す側も借りる側も安心して使用できるようにもしもの時に備えるべきでしょう。

レンタサイクル事業に必要な保険としては以下が挙げられ、全て個人事業主であっても加入可能です。

- 施設賠償責任保険

- 経営者向けの法人生命保険

- レンタサイクル賠償保険

- 従業員・レンタル利用者が自転車で他人に損害を与えるリスク

- 自転車が自然災害で破損するリスク

- 経営者の怪我・事故による経営状態悪化のリスク