更新日:2024/03/12

韓国の年金制度の仕組みはどうなの?韓国が抱える年金額の課題を解説

高齢者の54%が無年金者というデータが発表された韓国。金融庁の2000万円問題で年金制度への関心度が高まる一方、お隣韓国の年金制度も危機を迎えています。人口5000万人の韓国の年金制度の仕組みはどのようでしょうか?日本との比較を交え、年金額不足の課題を解説。

目次を使って気になるところから読みましょう!

韓国の年金制度は破綻寸前?年金制度と年金問題を解説

金融庁の2000万円問題に一層の関心事となっている日本の年金問題。一方で、日本のお隣の韓国はもっと悲惨な状況となっています。

大韓民国統計庁によれば、韓国の高齢者(55歳から79歳)のうち「無年金者」が54.1%という発表をしました。半数以上が年金を1ウォンももらっておらず、肉体労働を余儀なくしています。少子高齢化も一層進み、韓国にとっては今後の年金制度はさらに不安を抱えています。

しかし、実際はどうなのでしょうか?

今回は、そんな韓国の年金制度の事情について

- 韓国の年金制度の仕組みとは?

- 日本と韓国の年金制度の違いとは?

- 韓国の年金制度の課題・問題点

- 韓国の年金砲について

を解説します。破綻気味とも言われる韓国の年金制度をしっかり学びましょう。

また、韓国の方と国際結婚する、したいという方も中にはいらっしゃるでしょう。しっかり最後まで読んで韓国の年金制度を調べましょう。最後に国際結婚した場合の年金制度についてもまとめています。

韓国の公的年金制度を日本の公的年金制度と比較

韓国で国民皆年金制度が実現したのは、国民皆保険制度が実現したのと同時期の1999年です。日本から約40年遅れて発足し、国民皆年金制度になってからは、まだ20年の運用と歴史が浅いです。そのため、現在は年金を受け取る側の60歳(1953年生まれの者から5年ごとに1歳ずつ引き上げ,1969年以降の生まれの者は65歳)を迎えても、受給金額が少ないお年寄りが多い状況となっています。

ではまずは、韓国の年金制度の歴史と仕組みを見ていきます。韓国の年金制度を語る上で、健康保険を含めた、社会保障制度全体で見ていきます。

韓国の社会保障制度は、国民皆年金と国民皆保険の仕組みの整備が完了している国といえます。

韓国の医療保険制度は、できあがる過程で日本の影響を強く受けたため、国民皆保険を達成した1989年当初は日本の健康保険制度と良く似ていました。1999年に韓国政府は制度の大改革を行い、2000年には複数あった運営団体を「国民健康保険公団」一つに統合しました。(大改革や制度見直しを経て現在に至っては、相違点が多くみられるようになっています。)

一方で、韓国の年金制度は、日本とは少し変わった形式をしています。韓国の年金制度を日本と比較し、類似点や違いを見ていきましょう。

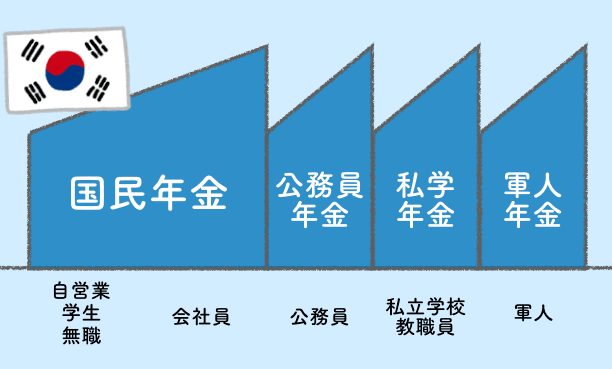

韓国の年金制度は職能で分類される

韓国の年金制度は国民年金と特殊職域年金がに分けられます。

特殊職域年金では、公務員(公務員年金)や私立学校教員(私学年金)、軍人(軍人年金)があります。この制度は日本の国民年金と厚生年金のように2階建でなのではありませんが、職業によって入る年金制度が分けられているという点は似ているかもしれません。

また、年金制度が、老後の給付を受ける老齢年金だけでなく、セーフティーネットとして遺族年金や障害年金の制度を基本的な給付制度としていることも日本と同じです。

韓国の年金制度

韓国の年金制度の保険料の拠出は?負担割合は?

まずは下記の表を見てください。

| 国民年金 (自営業) | 国民年金 (会社員) | 公務員年金 | 私学年金 | 軍人年金 | |

|---|---|---|---|---|---|

| 被保険者 | 18歳から 60歳未満 | 18歳から 60歳未満 | 国家・地方 公務員 | 私立学校教員 と事務職員 | 長期勤務下士官 と将校 |

| 保険料率 | 9.0% (自己負担) | 使用者4.5% 加入者4.5% | 政府8.0% 本人8.0% | 政府/法人8.0% 本人8.0% | 政府7.0% 本人7.0% |

| 所轄 | 保健福祉部 | 保健福祉部 | 人事革新処 | 国防部 | 教育部 |

| 加入者 | 約500万人 | 約1,500万人 | 約100万人 | 約30万人 | 約20万人 |

(参考:韓国の社会保障(第4回))

まず特筆すべきは、韓国では成人年齢が18歳以上となっているため、加入者は18歳以上60歳未満となっています。(日本では20歳以上なので相違点となりますが、2022年4月からは成人年齢が18歳になるため、今後年金保険料の納付義務が発生する年齢の改変が行われるかもしれません。)

次は年金保険料について見ていきましょう。韓国では、自営業者など・会社員で9%、会社員の場合は会社との折半負担になっています。日本では国民年金16,540円(固定)に加えて厚生年金保険料18.3%なので、保険料自体としては非常に少ないようにも思えます。

韓国の公的年金制度の歴史がまだ浅いです。そのせいか、公的年金に老後の生活を依存しようという気持ちは比較的薄く、自分で働いて収入を得ようという意欲が高い傾向にあるようです。

ちなむと、国民健康保険の財源の保険料も同様に、会社員は労使折半負担、自営業者などは全額自己負担する点は日本と同じですが、韓国では所得だけでなく財産も保険料算出のもとになっています。

また、専業主婦や学生の扱いにも大きな違いがあります。

韓国では、皆年金制度が実現したとはいえ、収入のない学生や専業主婦は任意加入者です。出産や育児でキャリアが一旦止まる可能性の高い女性にとって、加入していない期間ができてしまう要因ともなり、将来の受給金額に影響が出てしまう懸念があります。

日本では会社員の妻などの第3号被保険者、いわゆる専業主婦は、自身で保険料を納付する必要はなく、配偶者の勤務先が加入する運営団体が国民年金の保険料を負担してくれています。第3号被保険者である期間も、年金受給要件の加入期間に算入されています。

韓国の年金制度の受給額はいくら?受給条件は?

韓国の年金受給額は、基本年金額に扶養家族年金額が加えられて支給額が決まります。

2015年の場合、平均月額は国民年金で約31万ウォン(約2.9万円)、公務員年金で約234万ウォン(約21.6万円)、軍人年金で約273万ウォン(約25.2万円)、私立学校教職員年金で約260万ウォン(約24.0万円)です。ちなみに韓国の平均賃金約283万ウォン(約26.1万円)です。国民年金の少なさが明確にわかるかと思います。また、国民年金に対して、特殊職域年金は受給額を大きく上回っています。

基礎年金(2008年度から2013年度までは老齢基礎年金)の受給額の平均月額は約13.1万ウォン(約1.2万円)であり老後の所得保障として機能していません。

受給条件は、被保険者期間が10年以上あり、(軍人年金については20年)原則として62歳になることです。支給開始年齢は2013年から5年ごとに1歳ずつ引き上げられており、2033年に65歳になります。開始年齢を繰り下げ、繰り上げすることも可能で、その際には年金額が調整されます。このように韓国の年金制度には、大きな格差が生じております。

※韓国の年金制度は20年の歴史しかないため、現在の高齢者の年金の受給額が少なくなっている傾向ある点は考慮しましょう。

韓国の年金制度の課題とは?年金制度は破綻傾向?

日本でいわゆる「老後2,000万円問題」が報道されたとき、この日本で起こった年金に対する問題は、韓国でも自分達のものとして話題になりました。

韓国は、少子高齢化が日本よりもそのスピードが速く進んでいます。2010年時点では高齢化率は11.1%で日本の22.8%の半分程度と低いですが、2050年には37.3%と日本の39.4%に追いつく水準になると予測されています。(出所:韓国統計庁「人口動態統計」、内閣府「高齢社会白書」)

子供にかかる教育費も大きな負担となっていて、自分達の老後の資金を準備できない家計になっている家庭も多くなっています。

日本人が現行の年金制度では老後が不安だと感じているのと同様に、韓国人にとっても年金問題は深刻なようです。

現役時に年金制度に加入していなかったり、加入期間が短いために受給対象外だったり、現役時の収入が低かったりといった理由が受給額が少ない要因です。

国民年金の給付額の平均は、2015年で31万ウォン(日本円で約28,000円)で、さらに公的年金の受給者は65歳以上の45%にとどまるそうです。

こういった状況にですから、高齢者の貧困率も「破綻」という言葉が用いられることもある日本の年金制度ですが、年金の財源は159兆2,133億円(2019年度第1四半期末)で世界最大であり、その運用を行うGPIFの運用成績は市場運用開始以降+3.00%(年率)となっています。

贅沢で豊かな暮らしに十分な年金額を期待することは叶わなくても、憲法で表現されている「健康で文化的な最低限度の生活を営む権利」の助けになるような制度として、現在の受給者にはもちろん、将来に渡って維持されていくことを期待したいところです。

韓国の国民年金の運用が財閥の経営介入?韓国の年金砲とは?

【国際結婚した方】韓国と日本の両方の年金受給は可能?

| 種別 | メインの 年金制度 | 日本の 年金制度 |

|---|---|---|

| 留学 | 日本 | 必須 |

| 駐在 | 日本 | 必須 |

| 就職 | 韓国 | 任意 |

| 結婚 | 韓国 | 任意 |

まとめ:韓国の年金制度は課題・問題が散財で破綻寸前

今回は、韓国の年金制度を日本の年金制度と比較しながらわかりやすく解説してきました。

韓国の年金制度を要約すると

- 韓国の年金制度はできて20年程度であり現在の高齢者は年金額・受給額が少ない

- 日本とな異なり、職能(自営業/会社員/公務員/軍人など)で分かれており、年金保険料、受給額/支給額も少ない

- 専業主婦や学生は国民年金に任意加入になっている。

- 年金破綻に対して日本よりも危機的であり、国民も自助で年金貯蓄する

- 国民年金を運営する年金基金が財閥の経済介入をしている(年金砲)