更新日:2019/09/06

年金の「繰り下げ受給」は、途中で死亡しても増額の対象か?

生涯で受け取れる年金額を増やす方法に「繰り下げ受給」という方法がありますが、年金受給がはじまる前に死亡してしまうことも考えられます。その場合は、繰り下げしたことがデメリットとなって、受け取れなかった分の年金が無駄になってしまうのでしょうか。

目次を使って気になるところから読みましょう!

年金繰り下げ受給を行って待機中・受給後に受給者が死亡したらどうなる?

この記事をご覧のあなたは、年金の繰り下げ受給について詳しく知りたいと思っておられることでしょう。

皆さんはきっと年金をできるだけ多く受け取りたいと思い、「繰り下げ受給」という選択肢を考えておられることでしょう。

しかし、もし繰り下げ期間中に受給者が死亡してしまったら今まで支払っていた年金は無駄になってしまうのではないか、という不安もあるはずです。

そこで今回は、年金の「繰り下げ受給」について、

- そもそも年金の繰り下げ受給とは何か?

- 繰り下げ受給の待機中に死亡したら年金はどうなる?

- 繰り下げ受給の待機中に死亡したら遺族年金はどうなる?

最大で42%多く年金を受け取る事が可能な年金の繰り下げ受給とは?

年金の加入者であれば、普通は65歳から年金を受け取ることができます。

しかし、受給者が希望するなら受給時期を早めたり、逆に遅らせたりすることができます。

その「遅らせる」方法に当たるのが、今回のテーマとなっている繰り下げ受給です。

もともと年金は、真逆の「繰り上げ受給」申請により早めに受け取ろうと考えている人の方が多いのです。

なぜなら、

- 定年以降は年金生活がしたいから

- 仕事を辞めるので収入がなくなるから

- あまり長生きできると思っていないから

繰り上げ受給を選ぶ多くの人が、このような理由を持っているからです。

では、なぜ敢えて繰り下げ受給を選択する必要があるのでしょうか。

それには、繰り下げ受給特有のメリットが関係しています。

繰り下げ受給をすると、延長した期間に応じて年金が増額されるからです。

年数ごとの増額率は以下の通りです。

| 請求時の年齢 | 増額率(%) |

|---|---|

| 66歳0カ月~66歳11カ月 | 8.4~16.1 |

| 67歳0カ月~67歳11カ月 | 16.8~24.5 |

| 68歳0カ月~68歳11カ月 | 25.2~32.9 |

| 69歳0カ月~69歳11カ月 | 33.6~41.3 |

| 70歳0カ月~ | 42.0 |

このように、本来の65歳という年齢から受け取る年金の総額を100%とすると、70歳に受給時期を5年繰り下げた場合、最大で42%も多く年金を受け取ることができるのです。

年金は生涯に渡って受け取れるものであり増額率はずっと適用されますから、これは長生きすればするほど年金が多く受け取れることも意味しています。

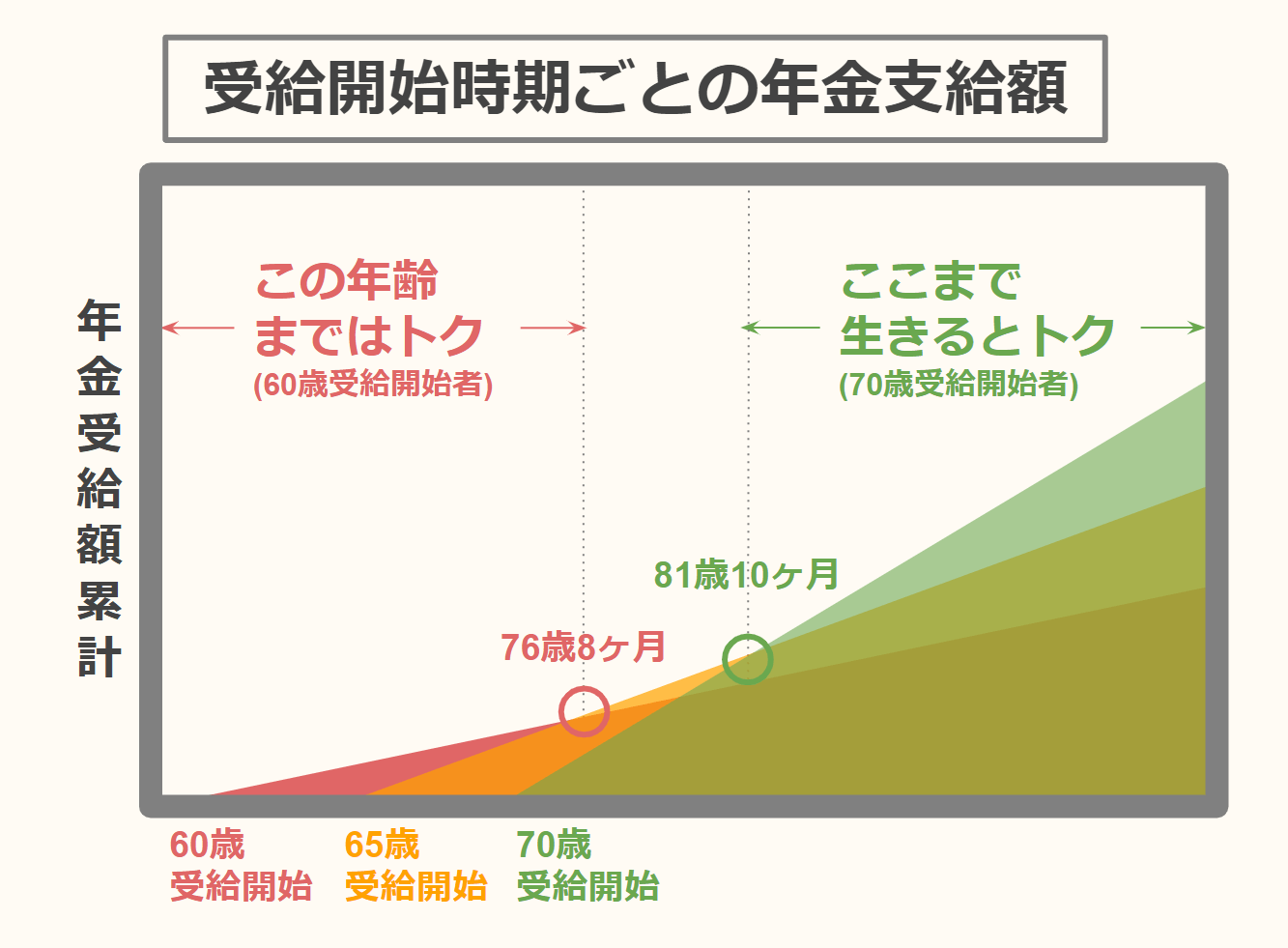

長生きと年金が増えることの相関関係について、次の図を見てみましょう。

この図のように、70歳を受給開始年齢と仮定した場合、81歳10カ月時点で損益分岐点を迎えるので、65歳で受け取るよりもお得になります。

逆に、繰り上げ受給をして60歳から年金の受給を開始した人は、76歳8カ月時点が損益分岐点となり、普通に受け取るよりも総額が少なくなります。

ですから、繰り下げ受給は単に定年を迎えても働いている方だけではなく、自分が長生きして年金生活を過ごしていることを想定したライフプランニングを行っている方にもおすすめなのです。

繰り下げ受給の待機中に死亡したら年金はどうなる?

繰り下げ受給は、年金の受給額を増やせる最も現実的な方法です。

しかしある方は、「開始年齢を遅らせたら年金を受け取る年齢までに死亡してしまった場合、無駄になるのでは?」と思われるかもしれません。

確かに、年金の受給時期を遅らせるということはそれだけ死亡リスクも高くなります。

ですから、受給者が年金の受給を待たずに死亡した場合、今まで支払ってきた年金の保険料が無駄になってしまうように思えます。

では、繰り下げ受給の待機中に死亡してしまったら、本当に年金は受け取れなくなってしまうのでしょうか。

遺族が年金を受け取る事が可能

実は、年金は繰り下げ受給の待機中に受給者本人が死亡してしまっても、本人以外が受け取ることは可能です。

その場合「未支給年金」として、本人に代わって遺族が受給できます。

正確に言えば、三等親以内の親族であれば亡くなった受給者に代わって年金を代わりに受け取ることが可能です。

ですから、繰り下げしているかどうかに関わらず、たとえ受給者本人が年金を受け取る予定だった年齢までに死亡しても、年金自体が無駄になることはないので安心できます。

ただし、その場合は繰り下げによって増額された金額は適用されません。

あくまで65歳を受給開始年齢と仮定して、死亡した年齢までの年金を受け取ることになります。

繰り下げ受給の待機をやめ年金を受け取る事も

では、繰り下げ受給の待機中に年金を受け取る条件は「死亡」だけなのでしょうか。

いいえ、年金は請求を行って初めて受給することができます。

事前に繰り下げ受給を行う意思を示していたとしても、実際に年金の受給が開始となるのは請求を行った時点からです。

ですから、繰り下げようと思っていた年齢に至るまでに年金が必要になった場合でも、待機をやめて請求を行い、年金の受給を開始することが可能です。

それぞれ個人または家族の状況に合わせて、年金受給開始時期を調整することが可能なのです。

繰り下げ受給をして受給中に亡くなった時の遺族年金は?

ここまで、たとえ受給者が亡くなっても年金は無駄にならない、という点を取り上げてきました。

実は、他にも遺族が受け取れるお金があります。

国民年金や遺族年金の受給者が亡くなった場合、遺族は遺族年金を受け取ることができます。

遺族年金は加入先によって以下の2種類に分かれており、

- 遺族基礎年金(国民年金受給者が対象)

- 遺族厚生年金(厚生年金受給者が対象)

- 65歳になって年金を受け取る前に遺族年金を受け取る

- 66歳以降に繰り下げ受給の待機中に遺族年金を受け取る

まとめ:年金の繰り下げ受給の待機中・受け取り後に受給者が死亡した場合について

今回は、年金繰り下げ受給について、「受給者が死亡した場合どうなるのか」というテーマに絞って取り上げてきましたが、いかがでしたでしょうか。

今回の記事のポイントは、

- 繰り下げ受給とは、受給開始年齢を本来の65歳から66歳以降にずらすことである

- 繰り下げ受給の待機期間中に死亡しても遺族が受け取れるので無駄にはならない

- 遺族は遺族年金も受け取れるが繰り下げ期間中の死亡であっても増額はされない