【2024年最新】おすすめの無料保険相談窓口5選!現役FPの選び方の解説も!

更新日:2024/04/16

無料保険相談窓口 | マネーキャリア | 保険見直しラボ | ほけんの窓口 | 保険マンモス | 保険見直し本舗 |

|---|---|---|---|---|---|

| 取扱保険会社数 | 50社 | 37社 | 51社 | 63社 | 50社 |

| 予約方法 | web 電話 LINE | web 電話 | web 電話 | web 電話 | web 電話 |

| 当日予約の可否 | ◯ | - | ○ | - | ◯ |

| 専門家情報公開の 有無 | ◯ | - | - | - | - |

| 詳細を見る | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | マネーキャリアの 公式 | 保険見直しラボの 公式 | ほけんの窓口の 公式 | 保険マンモスの 公式 | 保険見直し本舗の 公式 |

内容をまとめると

- 最もおすすめの保険相談窓口は、「マネーキャリア」

- 保険相談窓口の選び方は、窓口の信頼性や担当者の指名制度があるかなど

- 担当者の保険の押し売りが懸念されるが、保険は「相談者に最適」だと判断したときのみ勧める

- 相談前に現状、理想のライフプランを整理しておくとより良い時間になる

目次を使って気になるところから読みましょう!

- 保険相談窓口のおすすめ人気ランキング5選【口コミ比較】

- ①マネーキャリア

- ②保険見直しラボ

- ③ほけんの窓口

- ④保険マンモス

- ⑤保険見直し本舗

- 【現役FPが解説!】おすすめの保険相談窓口の選び方

- 認定代理店であるか

- 保険相談窓口の理念やコンセプトを確認する

- 担当FPを指名できるか

- 相談員の得意分野を確認する

- 現役FPが語る保険相談の裏側!後悔しないために仕組みを理解しておこう

- 相談するだけで無料でプレゼントが貰えるけど押し売りされない?

- 大手保険会社の商品ではなく聞いたことのない保険会社の商品を勧められるのはどうして?

- 本当に最適な提案をしてくれる?会社に都合の良い商品ばかり提案してこない?

- 何回相談しても無料だけど相談だけでは嫌がられない?

- アフターフォローってどんなのがあるの?

- 保険相談窓口の賢い活用方法とは?【現役FPが徹底解説!】

- 保険相談をする前に現状を整理しておく

- 取扱商品をあらかじめ調べておく

- 理想のライフプランをイメージしておく

- 無料保険相談窓口のよくある質問

- 保険相談のベストなタイミングは?

- 無料保険相談窓口のカラクリは?

- 保険相談にはどのくらい時間がかかる?

- 持病持ちで面談を断られることはある?

- まとめ:おすすめの保険相談窓口と選び方について

保険相談窓口のおすすめ人気ランキング5選【口コミ比較】

今回ほけんROOMでは、無料保険相談窓口50社の中から、おすすめの無料保険相談窓口を5社に絞ってまとめました。

まずはそれぞれの窓口の比較表をご覧ください。

| 保険相談 窓口名 | マネーキャリア | 保険見直しラボ | ほけんの窓口 | 保険マンモス | 保険見直し本舗 |

|---|---|---|---|---|---|

| 相談料金 | 何度でも無料 | 何度でも無料 | 何度でも無料 | 何度でも無料 | 何度でも無料 |

| 取扱保険会社 | 50社 | 37社 | 51社 | 63社 | 50社 |

| 相談員の特徴 | FP資格者 生命保険募集人 損害保険募集人 | コンサルタント | FP資格者 ライフアドバイザー | FP資格者 | コンサルタント アドバイザー MDRT会員 |

| 相談員の口コミ 掲載の有無 | ◯ | - | - | - | - |

| 相談方法 | 店舗相談 訪問相談 オンライン相談 | 店舗相談 訪問相談 オンライン相談 | 店舗相談 訪問相談 オンライン相談 | 訪問相談 オンライン相談 | 店舗相談 訪問相談 電話相談 オンライン相談 |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 予約方法 | Web 電話 LINE | Web 電話 | Web 電話 | Web 電話 | Web 電話 |

| 受付時間 | 24時間365日 | 24時間365日 電話の場合は以下 平日9:00~18:00 | 24時間365日 電話の場合は以下 平日9:00~19:00 土日祝9:00~17:30 | 24時間365日 電話の場合は以下 平日9:00~19:00 土日祝9:00~21:00 | 24時間365日 電話の場合は以下 9:00~18:00 |

| 当日予約 | ○ | - | ○ | - | ○ |

| プレゼント キャンペーン | ライフプランの 教科書 | 熟成牛タンなどの 食品 | - | 食品の中から 1つ | ギフトカード |

| 詳細を見る | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

| 公式サイト | マネーキャリアの 公式 | 保険見直しラボの 公式 | ほけんの窓口の 公式 | 保険マンモスの 公式 | 保険見直し本舗の 公式 |

次からそれぞれの保険相談窓口について詳しく解説します。

また地域ごとにおすすめの保険相談窓口について別の記事で解説しているので、気になる方はそちらの記事もご覧ください。

地域ごとにおすすめの保険相談窓口

地域ごとにおすすめの保険相談窓口

①マネーキャリア

まず一番おすすめの無料保険相談窓口は「マネーキャリア」です。

マネーキャリアの特徴は以下です。

- FP個人のプロフィールや口コミを見ることができる

- FPを指名できる

- 取扱保険会社が50社

- 女性のFPも多数在籍している

- LINEでヒアリングや日程調整ができる

マネーキャリアの専門家情報

| 保険相談 窓口名 | マネーキャリア |

|---|---|

| 相談料金 | 何度でも無料 |

| 取扱保険会社数 | 50社 |

| 相談員の特徴 | FP資格者 生命保険募集人 損害保険募集人 |

| 相談員の口コミ 掲載の有無 | ○ |

| 相談方法 | 店舗相談 訪問相談 オンライン相談 |

| 対応地域 | 全国 |

| 予約方法 | web 電話 LINE |

| 受付時間 | 24時間365日 |

| 当日予約 | ○ |

| プレゼント キャンペーン | ライフプランの 教科書 |

| 公式サイト | マネーキャリアの 公式 |

マネーキャリアの口コミ記事

マネーキャリアの口コミ記事

②保険見直しラボ

続いてのおすすめの保険相談窓口は「保険見直しラボ」です。

まず保険見直しラボの特徴を紹介します。

- 専門家の変更制度がある(イエローカード制度)

- コンサルタントの平均業界経験年数が12.1年

- 豪華なプレゼントキャンペーンを実施している

| 保険相談 窓口名 | 保険見直しラボ |

|---|---|

| 相談料金 | 何度でも無料 |

| 取扱保険会社数 | 37社 |

| 相談員の特徴 | コンサルタント |

| 相談員の口コミ 掲載の有無 | - |

| 相談方法 | 店舗相談 訪問相談 オンライン相談 |

| 対応地域 | 全国 |

| 予約方法 | web 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 平日9:00~18:00 |

| 当日予約 | - |

| プレゼント キャンペーン | 熟成牛タンなどの 食品 |

| 公式サイト | 保険見直しラボの 公式 |

保険見直しラボ口コミ

③ほけんの窓口

続いておすすめする保険相談窓口は、「ほけんの窓口」です。

まずほけんの窓口の特徴が以下です。

- 店舗数が保険相談窓口の中でもトップクラス

- 50社以上の保険会社を取り扱っている

- テレビCMを放映しているため有名な窓口の一つ

| 保険相談 窓口名 | ほけんの窓口 |

|---|---|

| 相談料金 | 何度でも無料 |

| 取扱保険会社 | 51社 |

| 相談員の特徴 | FP資格者 ライフアドバイザー |

| 相談員の口コミ 掲載の有無 | - |

| 相談方法 | 店舗相談 訪問相談 オンライン相談 |

| 対応地域 | 全国 |

| 予約方法 | web 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 平日9:00~19:00 土日祝9:00~17:30 |

| 当日予約 | ○ |

| プレゼント キャンペーン | - |

| 公式サイト | ほけんの窓口の 公式 |

④保険マンモス

続いて4つ目に紹介するおすすめの保険相談窓口は「保険マンモス」です。

保険マンモスの特徴をまずはご覧ください。

- 全国に提携FPが4,500名いる

- 相談者に最適なFPをマッチングする制度

- 訪問とオンライン相談に対応している

| 保険相談 窓口名 | 保険マンモス |

|---|---|

| 相談料金 | 何度でも無料 |

| 取扱保険会社 | 63社 |

| 相談員の特徴 | FP資格者 |

| 相談員の口コミ 掲載の有無 | - |

| 相談方法 | 訪問相談 オンライン相談 |

| 対応地域 | 全国 |

| 予約方法 | web 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 平日9:00~19:00 土日祝9:00~21:00 |

| 当日予約 | - |

| プレゼント キャンペーン | 食品の中から 1つ |

| 公式サイト | 保険マンモスの 公式 |

保険マンモスの口コミ

⑤保険見直し本舗

最後におすすめする無料の保険相談窓口は、「保険見直し本舗」です。

保険見直し本舗の特徴は以下です。

- MDRT成績資格会員が248名在籍している

- 店舗にキッズブースが完備されている

- 相談方法が豊富

| 保険相談 窓口名 | 保険見直し本舗 |

|---|---|

| 相談料金 | 何度でも無料 |

| 取扱保険会社 | 50社 |

| 相談員の特徴 | コンサルタント アドバイザー MDRT会員 |

| 相談員の口コミ 掲載の有無 | - |

| 相談方法 | 店舗相談 訪問相談 電話相談 オンライン相談 |

| 対応地域 | 全国 |

| 予約方法 | web 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 9:00~18:00 |

| 当日予約 | ○ |

| プレゼント キャンペーン | ギフトカード |

| 公式サイト | 保険見直し本舗の 公式 |

保険見直し本舗の口コミや評判が気になる方は、以下の記事をご覧ください。

保険見直し本舗の口コミ

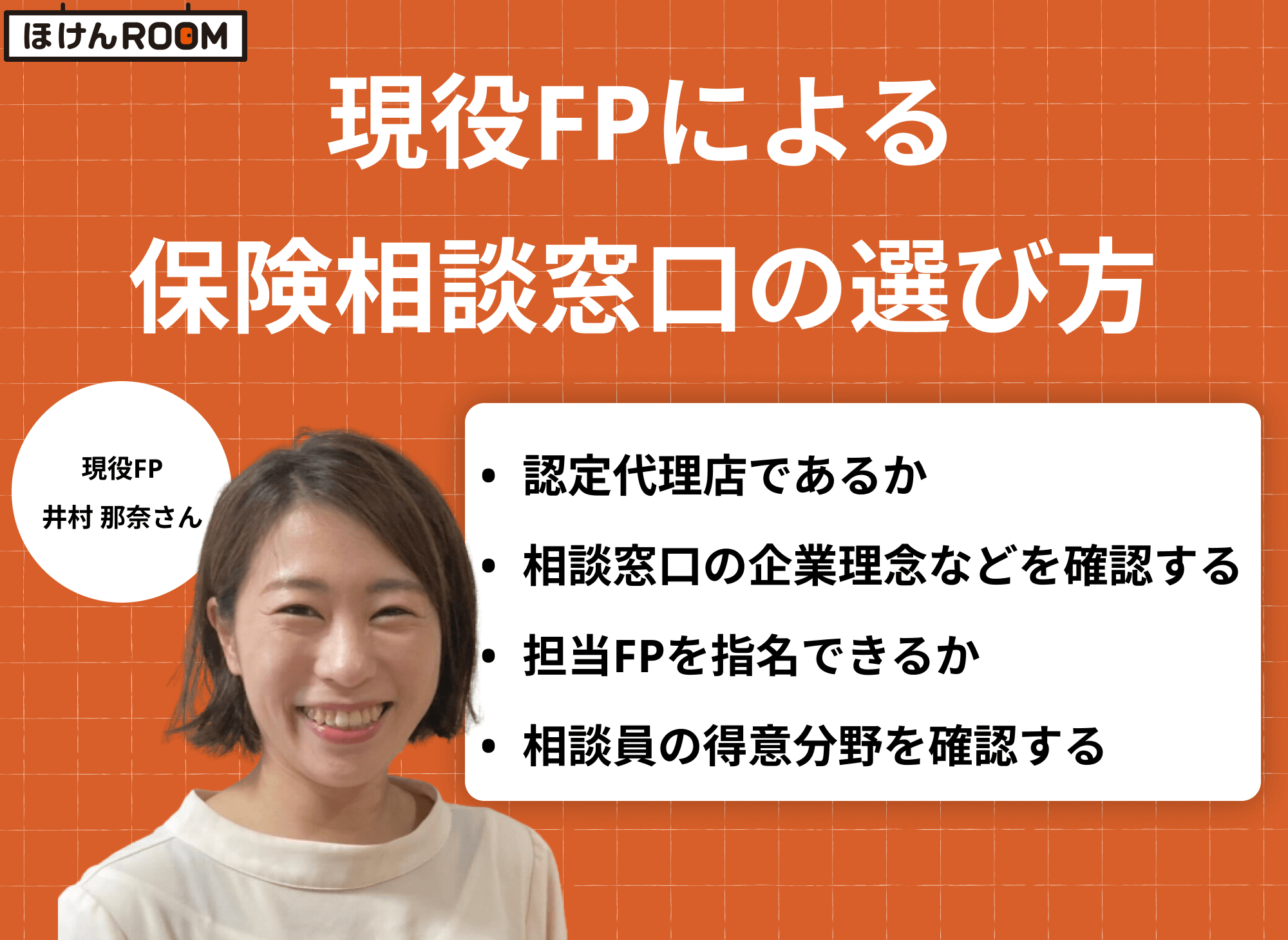

【現役FPが解説!】おすすめの保険相談窓口の選び方

ここからは、おすすめの保険相談窓口の選び方について現役FPの方に解説していただきます。

今回こちらの記事で解説していただく専門家は、井村さんです。

- 氏名:井村 那奈(いむら なな)

- 年齢:30代

- 出身地:福島県

- 趣味:温泉、キャンプ

- 得意な相談領域:資産形成・老後の年金対策・少額投資(iDeCo・NISAなど)

- 保有資格: FP(2級)、証券外務員

認定代理店であるか

認定代理店とは、次の4つの視点で調査・評価し、「業務品質評価基準」の基本項目を全て達成した代理店を「認定代理店」として公表しています。

- 契約時の対応が適切に行われているか

- 契約後のアフターフォローが充実しているか

- お客さまの個人情報の管理ができているか

- 健全な経営・企業活動が行われているか

保険相談窓口の理念やコンセプトを確認する

保険相談窓口の企業理念やコンセプトを該当の相談サービスのHPなどで確認することで、お客様にどうなってほしいのか、どんなスタンスで相談を行うのか、保険ばかりの内容になっていないかなどがわかるからです。

加えて、実際に有言実行しているか、相談の時もチェックすることをおすすめします。初回相談無料の窓口が多いので、最初の面談の際に検証してみましょう。

担当FPを指名できるか

無料の保険相談は、基本的には相談内容によって企業側がマッチングさせることがほとんどですが、担当者の属性(性別・家族構成等)や見た目、過去の口コミをもとに指名できるに越したことはありません。

指名制を採用しているということは、より個人の実績や相談スキルの向上につながりやすいのが特徴のため、窓口に所属している担当者のレベルも高くなる傾向にあります。

相談員の得意分野を確認する

自分の相談したい内容が得意分野に入っているFPかどうか確認する必要があります。確認方法としては、その相談分野について、他の相談者がどういった口コミをしているかチェックしましょう。

また、FPの相談できる範囲や分野はできるだけ広い方が良いでしょう。「今回は保険の相談だから保険のみに詳しいFPに相談しよう」というのは基本的に避けるべきです。その理由は、他の金融商品で代替できないかという視点がどうしても欠けてしまうからです。全ての分野について相談・提案ができるFPを選ぶことにより、総合的な判断ができるようになり、それこそがFP相談のメリットであり、金融機関にはない良さだからです。

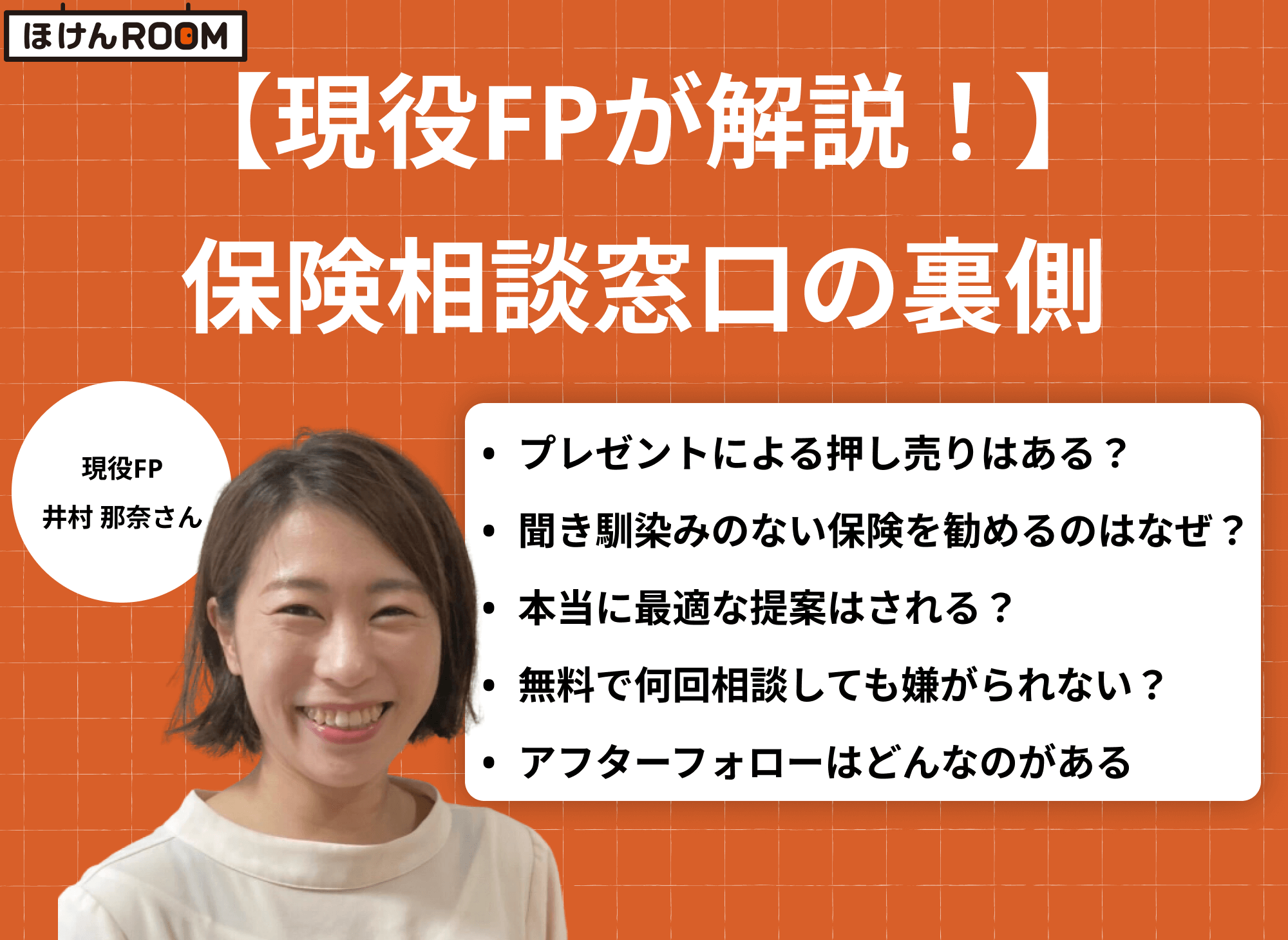

現役FPが語る保険相談の裏側!後悔しないために仕組みを理解しておこう

皆さんが気になる保険相談の裏側について、先ほどの「保険相談窓口の選び方」を解説していただいた、井村さんにご協力いただきました。

こちらの記事で解説していただいた内容が以下になります。

相談するだけで無料でプレゼントが貰えるけど押し売りされない?

これは企業目線ですが、プレゼントキャンペーンは「初回面談を促すための施策」です。つまり保険相談を初めて受ける方に「うちの保険相談窓口で相談してください!」という入り口です。

ここで注意してほしいことは、公平な判断に弊害が出てきてしまうことがある点です。

「初回プレゼント」が目的になることで、相談者側の相談に対する熱量が多少低くなってしまったり、同じ面談内容でも「プレゼントをもらえた相談窓口」のほうが印象が良く見えてしまうことがあるので、あくまで目的は「ライフプランの設計」、「保険相談」などで考えておきましょう。

大手保険会社の商品ではなく聞いたことのない保険会社の商品を勧められるのはどうして?

たしかに、近年は国内有名生保のセカンドブランドや、損保会社からの参入等で、聞きなれない保険会社も増えいます。

その背景として「第三分野(医療、ガン)」保険商品はライバルが多く、レッドオーシャンといわれており、保険会社もしのぎを削っていることにあります。

つまり「より価格の低い商品設計」、「支払い要件のアップデート」などによって内容を良くしたり、保険料を下げたりしながら他社との優位性を保っているのです。

これらを踏まえた上で、「聞いたことがない」との理由で選択肢から除外してしまうのはもったいないと言えます。

選択肢が増えていると前向きに考え、不安な時はその保険会社の親会社や、提案を受けた保険会社の成り立ちなどの説明を受けたうえで、他社と比較してみるのが良いと思います。

本当に最適な提案をしてくれる?会社に都合の良い商品ばかり提案してこない?

たしかに、担当FPの収益の源をたどると自身の成績に関わる商品提案があるのも事実です。

しかしながら、最近は業界全体で「顧客本位」の営業活動が推奨されており、根拠のない商品提案ばかり行っていると、その業界から淘汰されてしまいます。

また、そのような事例があると担当者宛の苦情となり、会社から指導を受けることとなります。よって目に見えて相談者に合っていない保険商品の勧誘は非常に少なくなっているかと思います。

ちなみに私のスタンスや考えとしては以下の通りです。

- お客様に必要だったら提案をする

- 必要だと思わなかったら提案しない

- 商品の良しあしは担当FPの価値観にも関わっているため、提案された商品を勧める理由が最も重要

何回相談しても無料だけど相談だけでは嫌がられない?

結論は、何度相談しても無料です。基本的には当初の相談内容からゴールを逆算して気切りが付くまで継続面談を行うことが多いです。

保険契約に至るまでに、4~7回程度ご相談される方が多いですね。

そして相談だけで合っても、嫌がる専門家はいないので、安心して相談してください。

アフターフォローってどんなのがあるの?

数年に1回、収支のずれはないか、貯蓄額は想定内か、商品内容の確認などと言った、ライフプランの確認を行います。ただし、会社の方針やFP個人のやり方によっては大きな差があるのも事実です。

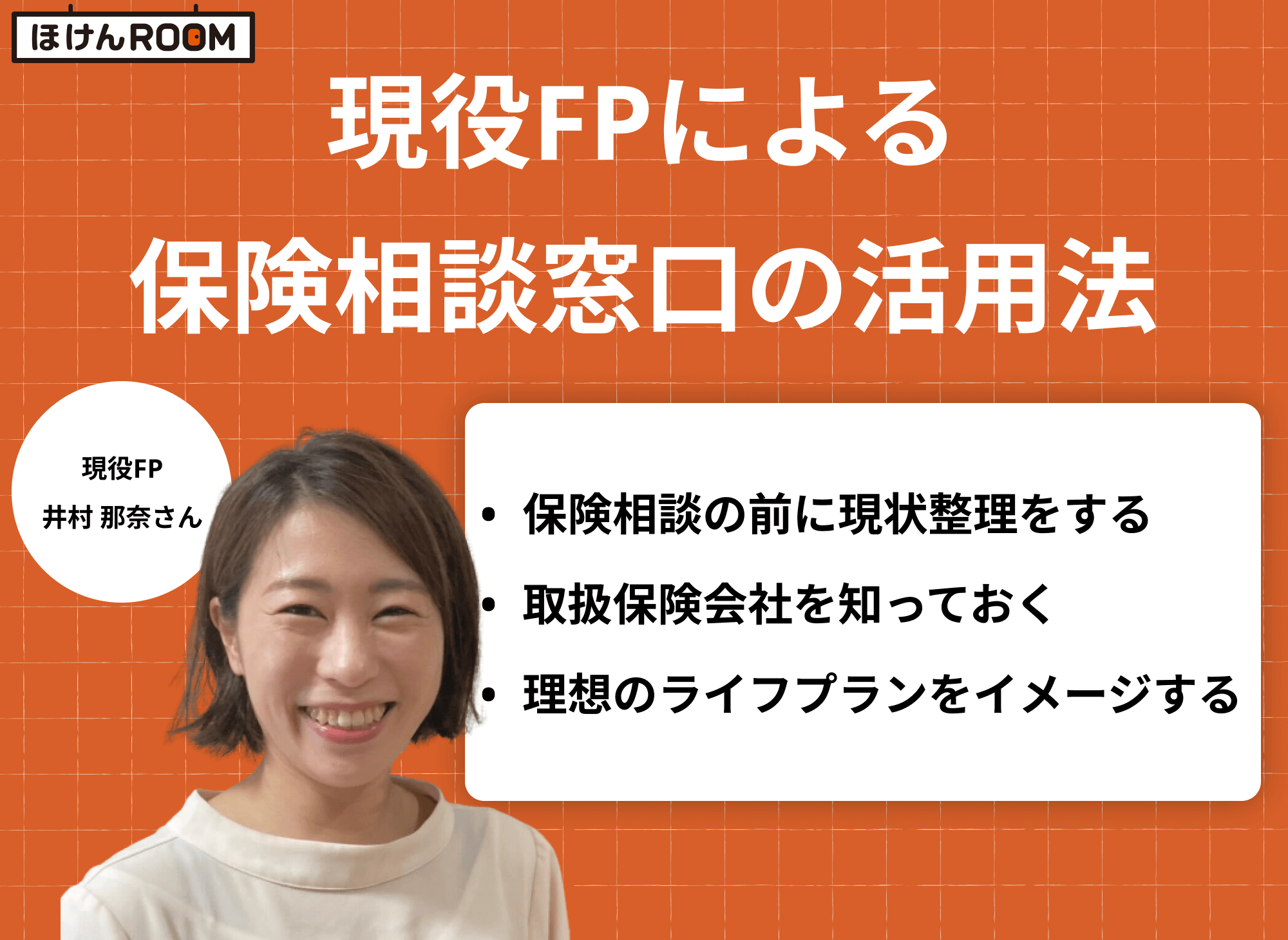

保険相談窓口の賢い活用方法とは?【現役FPが徹底解説!】

ここからは、保険相談窓口の賢い活用方法について、井村さんに解説していただきたいと思います。

井村さんによると次のように活用すると良いとご回答いただきました。

保険相談をする前に現状を整理しておく

保険相談をする前に何をしておくと良いのでしょうか?また準備しておくものはありますか?

まず、保険相談をする前に以下のものを準備しておいてください。

- 家計簿(収支がわかるもの)

- 源泉徴収票

- 住宅ローンの返済予定表

- 積立nisa等の資産運用状況がわかるもの

- 年金定期便

- 保険証券

保険相談の際に必要なものは?

取扱商品をあらかじめ調べておく

続いて、取扱商品を調べておくと良い理由を教えてください。

まず

専門家は以下の3つの商品を商材としています。

- 保険商品

- 不動産投資

- 有価証券(株や投資信託)

上記を総称して取扱商品と呼びます。

無料の保険相談は圧倒的に「保険のみ」を取り扱いしていることが多いのが実情です。

相談者自身が、「具体的な商品提案まで求めるか」どうかによってあらかじめ相談窓口を選別する必要があります。

保険以外商品提案を求めている方にとっては注意が必要です。

理想のライフプランをイメージしておく

ライフプランとは「現在想定できる収入」と「今後叶えたいライフイベント(支出)」をグラフや、数字に落とし込み実現可能にするための貯蓄計画を立てることに活用します。

そのために「将来どのような生活を送りたいのか」、「どのようなイベントを乗り越えたいのか(老後の必要収入や子に対してどのような教育を行っていきたいのか」など、あらかじめ具体的なイメージを持ったうえで面談ができれば有意義な時間となるでしょう。

無料保険相談窓口のよくある質問

ここからは無料の保険相談についてよくある質問を解説します。

こちらの記事で解説するよくある質問は以下です。

保険相談のベストなタイミングは?

基本的に保険相談はいつ行っても良いです。しかし、生活が大きく変化するタイミングで保険相談をすることがベストであると言えます。

例えば次のようなイベントの時です。

- 結婚・離婚

- 出産

- 子供の入学

- 就職

- 転職

- 住宅購入 など

無料保険相談窓口のカラクリは?

保険相談が無料で行えるカラクリは、担当者が所属する窓口や担当者が保険会社から、保険商品を販売した時の手数料をもらえるためです。

この仕組みにより、相談者から相談料金をいただくことなく、保険相談をすることができています。

詳しい内容を知りたい方は、以下の記事をご覧ください。

無料保険相談のからくりについて

保険相談にはどのくらい時間がかかる?

保険相談の時間は、平均して1〜2時間ほどです。しかし保険相談の時間は決められていないので、満足いくまで相談することは可能です。

持病持ちで面談を断られることはある?

持病があるからといって、保険相談を断られることはありません。しかし、提案できる保険商品の幅が狭くなることは知っておいた方が良いでしょう。

まとめ:おすすめの保険相談窓口と選び方について

こちらではおすすめの保険相談窓口5社と、保険相談窓口の選び方などについて解説してきましたが、いかがでしたか?

こちらの記事の簡単なまとめが以下です。

- 最もおすすめの保険相談窓口は、「マネーキャリア」

- 保険相談窓口の選び方は、窓口の信頼性や担当者の指名制度があるかなど

- 保険相談で勧められる保険商品は相談者に最適だと判断して勧めている

- 相談前に現状、理想のライフプランを整理しておくとより良い時間になる