更新日:2024/04/10

将来の年金受給額は毎月いくらもらえる?年収や払込期間から最高額を計算

30年後や40年後、年金はいくら払えば月額いくらもらえるの?年金保険料は払い損?と疑問の声も耳にします。国民年金・厚生年金がいくらもらえるのか、年金額の基礎となる平均標準報酬月額から年収別・支払期間別の計算方法を解説します。年金の最高額、最悪の事態のケースも解説します。

目次を使って気になるところから読みましょう!

毎月の年金受給額はいくらもらえるか知っていますか?

少子高齢化を背景に、崩壊していく日本の年金制度ですが、国民年金・厚生年金はいくらもらえるのかがわからないという質問をいただく機会が増えてきました。

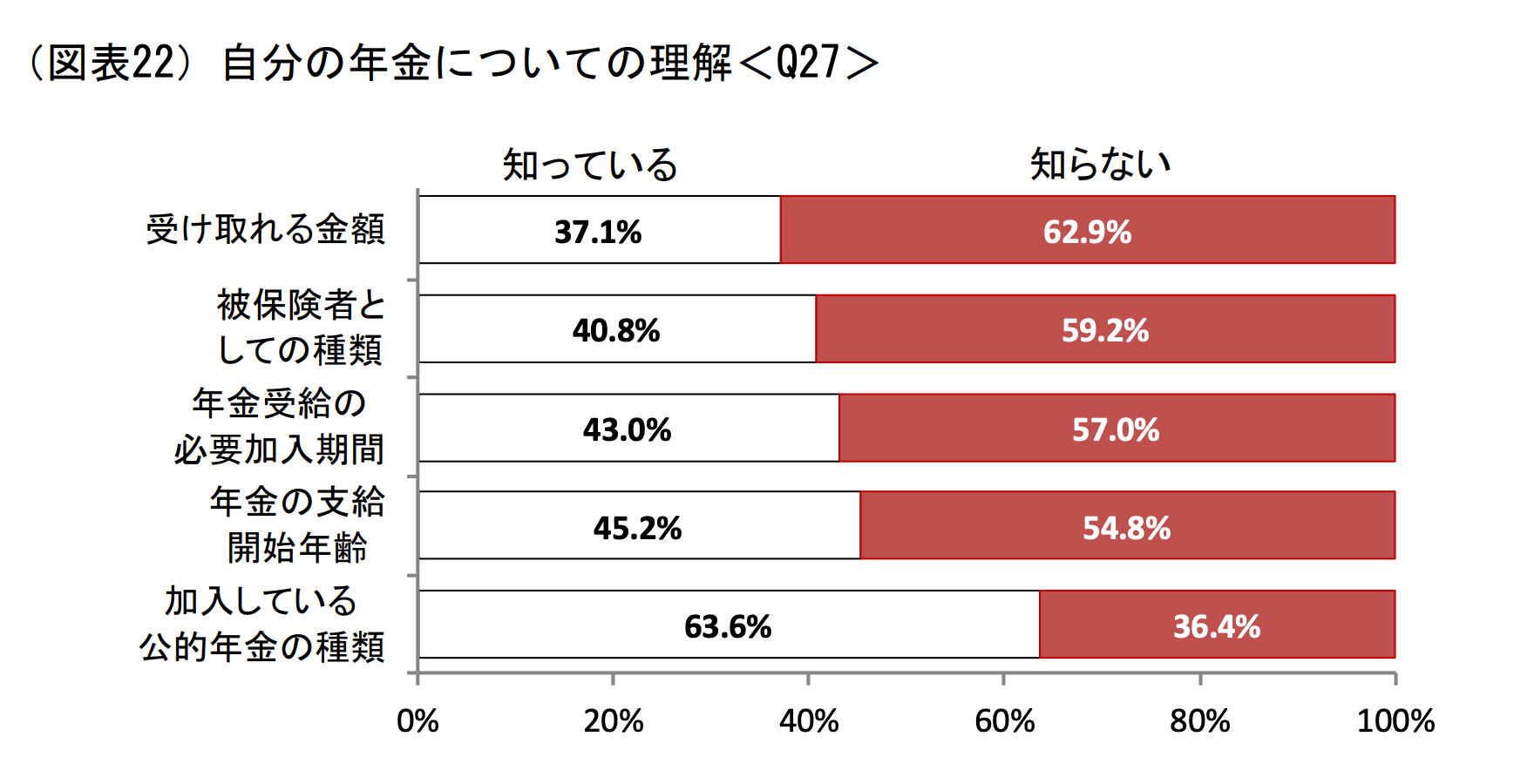

(2019年)によれば、自分の年金について受け取れる年金額を理解している方はたった37.1%とかなり低い数字でした。

自分の年金についての理解

そこで今回は、「将来、月々いくら年金をもらえるのかの計算方法」をテーマに年金の基本を解説します。具体的には、

- 国民年金はいくらもらえるのかの計算方法

満額もらうケース・免除期間があるケース・未納があるケース - 厚生年金はいくらもらえるのかの計算方法

加入期間と厚生年金額の概算表

この2点を年金加入期間や年収の切り口でそれぞれいくらになるのかをまとめます。

また、最後に厚生労働省の年金の財政検証を元に、将来もらえる年金額の見通しについて解説していきます。

国民年金の受給額は1ヶ月あたりいくらもらえるのか計算

国民年金の受給額の計算は非常にシンプルですぐにでも確認できるので、チェックしましょう。

国民年金には20歳から60歳までの40年間の加入が義務付けられていますが、その間で未納分や免除期間の分だけ差し引かれる計算となります。

40年間満額保険料を収めている場合については、平成31年の年金額で65,008円となります。昨年対比+0.1%分増額されています。

自分に未納や免除期間があるかないかに関しては、ねんきん定期便という日本年金機構が発行するハガキを確認してみてください。ユーザーIDを発行すれば、オンライン上でも確認できます。

続いて、国民年金の満額の金額の年推移と免除期間・未納期間ありの場合の計算方法をみて将来の年金額の推測をしていきましょう。

国民年金が満額支給の場合と年間推移(払込期間:40年間)

国民年金の満額支給額(月額)の直近の推移は以下の通りです。

| 満額支給額(月額) | |

|---|---|

| 2015年 | 65,008円 |

| 2016年 | 65,008円 |

| 2017年 | 64,941円 |

| 2018年 | 64,941円 |

| 2019年 | 65,008円 |

国民年金の満額の基準額は年額780,100円(月額換算で65,008円)ですが、物価変動等を考慮して年金額が毎年改定されることになっています。

具体的には物価変動率・実質賃金変動率・可処分所得割合変化率を基に決まる名目手取り賃金変動率と、年金給付と保険料収入の長期的なバランスを保つためのスライド調整率を780,100円に掛ける仕組みです。

現在の受給額は上記の表の通りなので、満額受給者の毎月の年金受給額は独身(単身)世帯で約6.5万円、夫婦ともに満額受給する世帯は約13万円となります。

その一方で生命保険文化センターが行った生活保障に関する調査では、夫婦2人で老後生活を送るのに必要な最低日常生活費は月額22.1 万円、ゆとりある老後生活費は月額36.1万円という結果が出ているので、国民年金だけでは決して十分な額ではありません。

老後に月々20万円や30万円の生活費を確保したい場合には他に何らかの対応や備えが必要です。

そして逆に保険料の免除期間や未納期間があると年金額がさらに減るので注意しなければいけません。

以下では免除期間や未納期間がある場合に年金額がいくらになるのか、計算方法を解説していきます。

免除期間あり未納なしの計算方法

生活保護を受けている方が法定免除を受けたり、収入の減少や失業等により保険料の免除制度を利用した期間があって後々に追納していない場合、年金額を計算する際の免除期間の取扱いは以下の通りです。

| 年金額への反映 (平成21年4月以降) | 年金額への反映 (平成21年3月まで) | |

|---|---|---|

| 法定免除期間 | 2分の1 | 3分の1 |

| 全額免除期間 | 2分の1 | 3分の1 |

| 4分の3免除期間 | 8分の5 | 2分の1 |

| 半額免除期間 | 8分の6 | 3分の2 |

| 4分の1免除期間 | 8分の7 | 6分の5 |

(出典:日本年金機構HP「国民年金保険料の法定免除制度」・「国民年金保険料の免除制度」)

免除制度の種類ごとに年金額に反映される割合が定められていて、将来いくら年金をもらえるのかは次の式を用いて計算できます。

年金額=満額支給額÷480×(保険料納付済期間+免除期間×上記の表の割合)

なお複数の免除制度を利用している場合は各免除期間ごとに表の割合を掛けて値を算出します。

例えば20歳~60歳の40年間のうち「保険料納付済期間20年、半額免除期間15年、全額免除期間5年(全て平成21年4月以降)」があると年金額は以下の通りです。

年金額=満額(780,100円)÷480×(20+15×6/8+5×1/2)=658,209円(月額換算で54,851円)

免除期間の長さや利用した免除制度によって年金をいくらもらえるのかが大きく変わるので、自分の加入状況から将来の年金額を把握しておくことが大切です。

40歳や50歳など既に年金加入期間が長い方であれば、これまでの保険料納付状況を踏まえつつ60歳までの残りの期間は全て保険料を納付すると仮定して年金額を計算することもできます。

自分が将来いくら年金をもらえるのか、シミュレーションを是非してみて下さい。

未納ありの計算方法(払込期間:30年/25年/20年/15年)

未納期間は免除期間とは取扱いが異なります。将来もらう年金額を計算する際に反映されず、未納期間の分だけ老後の年金額が減るので注意が必要です。

例えば保険料免除期間がないケースを考えた場合、年金額がいくらになるのかは次のように計算できます。

年金額=満額支給額÷480×保険料納付済月数

そのため20~60歳の40年間のうち保険料納付済期間が30年・25年・20年・15年しかない場合を計算してみると、将来もらえる年金額はそれぞれ以下の通りです。

| 満額に掛ける割合 | 年金支給額(年額) | |

|---|---|---|

| 納付済30年 未納10年 | 30/40 | 585,075円 |

| 納付済25年 未納15年 | 25/40 | 487,563円 |

| 納付済20年 未納20年 | 20/40 | 390,050円 |

| 納付済15年 未納25年 | 15/40 | 292,538円 |

(基準額780,100円をベースに計算。実際の年金額は物価変動等により変動)

例えば未納期間が10年間あるだけでも将来もらえる金額が相当低くなることが分かります。

未納期間が長いと将来もらえる年金額が1年間で30万円台や20万円台、或いはそれ以下まで減ることもあり、老後の生活が苦しくなることは間違いありません。

老後の年金が減ることがないように、保険料は未納にせずしっかりと納付することが大切です。

厚生年金の受給額は年収別でいくらもらえるか計算

満額の支給額が全員一律の国民年金と違って、サラリーマンが加入する厚生年金では年金支給額は会社勤務時にいくら報酬をもらっていたかで変わってきます。

平成15年4月を境にして年金額の計算方法が変わっているので、将来の厚生年金受給額を把握するためにも厚生年金の計算方法を正しく理解することが大切です。

そこで以下では厚生年金の支給額の計算方法や加入対象者について解説していきます。

20歳や30歳のように若い世代だと年金と聞いてもイメージが湧かない人もいるかもしれませんが、現在の給与額を厚生年金額の早見表に当てはめて将来の年金額がいくらなのかを確認すれば、老後の生活へのイメージをより具体的に持つことができるはずです。

サラリーマンの年金についてはこちらで詳しく解説していますので、ぜひ読んでみてください。

厚生年金額の早見表:標準報酬月額表

厚生年金への加入期間と平均給与額から厚生年金支給額の概算額を把握することができ、その際に活用するのが以下の早見表です。ご自身の給与額と加入期間を当てはめて概算額を確認してみて下さい。

例えば給与額10万円・加入期間20年ならば13万円、給与額20万円・加入期間30年ならば39万円です。

そしてより正確な厚生年金額を知りたい場合には、厚生年金額を構成する以下2つの金額をそれぞれ計算することになります。

- 定額部分

- 報酬比例部分

定額部分の計算方法

1,626円×(生年月日に応じた率)×(被保険者期間の月数)

生年月日に応じた率は日本年金機構から確認できますが、昭和21年4月2日以降生まれの方は1.0です。

報酬比例部分の計算方法

平成15年4月1日を境にして計算式が分かれるため、以下の2つの式で求めた金額を合計して計算します。

(平成15年4月以後の期間の平均標準報酬額)×5.481/1,000×(平成15年4月以後の被保険者期間の月数)

(平成15年3月までの期間の平均標準報酬月額)×7.125/1,000×(平成15年3月までの被保険者期間の月数)

上記の式の中の5.481と7.125は生年月日に応じて数値が変わりますが、昭和21年4月2日以降生まれの方は上記の数値となります。

また計算式の中の平均標準報酬月額は毎月の給与の月平均額で、平均標準報酬額は毎月の給与と賞与を合わせた月平均額に相当する金額です。

日本年金機構HP「保険料額表」で標準報酬月額表を確認できるので、ご自身が該当する等級や標準報酬月額を確認してみると良いでしょう。

ただし標準報酬月額はその年の給与額等をベースに決まるものなので、全ての年の標準報酬月額を自分で正確に把握することは難しいと思います。

そもそも日本では年功序列型の報酬体系の会社が多くて20代・30代・40代と年齢が上がるにつれて報酬額も変わるケースが多く、転職や起業をしたことで20歳や30歳のときと比べて40歳や50歳のときに勤め先や報酬が大きく変わっている場合もあるはずです。

年金の仕組みや計算方法を理解することは大切ですが、計算に不要な手間を掛ける必要はありません。

将来もらえる年金額がいくらなのかを知りたい場合には、日本年金機構が提供している年金ネットや年金定期便を活用することをおすすめします。

パートタイムやアルバイトでも厚生年金に加入可能

支給開始年齢の繰上げでいくら年金が増える?

老後の年金は原則65歳から支給されますが、受給開始年齢を65歳より繰上げたり繰下げることが可能です。

ただし繰上げた場合には「繰上げ月数×0.5%」の割合で年金額が減額され、逆に繰下げた場合には「繰下げ月数×0.7%」の割合で年金額が増額されます。

繰上げ・繰下げは最大5年可能なので受給開始年齢は60歳~70歳の間で選べる仕組みです。早めに受給して生活費に充てるために繰上げることもできれば、月々の年金額を増やすために繰下げることもできます。

20代や30代などの若い世代の方は何十年も先のことなのでイメージが湧きにくいかもしれませんが、老後の生活設計を立てる上では「いつから」「いくら」年金を受け取るのかを考えなければいけません。

40代や50代であれば年金の受給開始はすぐなので、老後の備えを確実に行うためにも繰上げ・繰下げをした場合の年金額を実際に計算してみると良いでしょう。

年金制度の加入期間延長の選択肢もある

厚生年金に加入できるのは原則70歳未満の方です。しかし老齢又は退職を支給事由とする年金給付の受給権を満たしていない方については、70歳以降でも厚生年金に任意加入することができます。

老後に年金を受け取るには保険料納付済期間や免除期間等が原則として最低でも10年間必要なので、10年に満たず年金を受給できない場合には70歳以降も加入期間を延長することも1つの選択肢です。

また勤務先が厚生年金の適用対象外である等の理由から厚生年金に加入していない方でも、老齢又は退職を支給事由とする年金給付の受給権がない場合には事業主の同意や厚生労働大臣の認可があれば70歳以降でも任意加入することができます。

20年後/30年後/40年後の年金受給額の見込みは?減額?

将来どれだけの年金がもらえるのかは誰でも気になりますし、自分が老後を迎えるときに年金制度が維持できているのか不安を感じている人も多いと思います。

この点を考える上では国が5年に1度行う年金制度の財政検証が参考になり、2019年も5年に1度の年にあたり夏に最新の検証結果が発表されました。

20年後や30年後、40年後の年金制度の状況が一体どのように予想されているのか、財政検証の結果を踏まえながら紹介していきます。

年金がいくらもらえるかの指標の1つ、所得代替率とは?

年金受給額が多いか少ないかを判断する指標の1つに所得代替率という指標があります。

これは現役世代の収入額と比較して高齢者世代が受給する年金額がどれ程なのか割合を示す数値です。今年発表された財政検証では61.7%と算出されています。

老後を夫婦2人で過ごす場合のモデルケースとして年金収入を月々約22万円と設定し、現役男子の平均手取り収入額35.7万円との割合として算出されたのが所得代替率61.7%という数値です。

老後の年金収入額も現役時代の給与額も人それぞれですし既婚か独身かでも状況は異なりますが、現役時代と比較して老後の生活水準を考えることができる所得代替率は有効な指標であることは間違いありません。

そして最新の財政検証によって、2040~2050年頃には所得代替率が50%まで低下することが示されました。

さらに経済成長率が低くて保険料収入が少なくなる最悪のケース想定では、年金財政のバランスを維持するために機械的に年金給付水準調整を行って支給額を抑えると、所得代替率が2050年代には40%台半ばにまで下がる見込みになっています。

現役世代の半分以下の収入金額で生活しなければならないので、これは相当厳しい状況と言えるでしょう。

所得代替率が50%以上を維持するためには?

所得代替率のあるべき数値として明確な基準はないものの、せめて現役世代の半分以上の水準の年金は受け取っておきたい所です。所得代替率50%を維持するためには一体どうすれば良いのでしょうか?

そもそも年金支給額を増やす必要がありますが、そのためには支給する年金の財源である保険料収入を増やさなければいけません。

少子高齢化が進む中で人口増加による保険料収入アップは見込めないので、経済成長によって現役世代1人1人の収入をアップさせて年金保険料収入を増やす必要があります。

年金政策は現在の支給額の調整など目先の対策だけに意識が行きがちですが、将来の所得代替率を少しでも改善・向上させるためには長期的・巨視的な視点に立って経済全体を良くする取り組みが欠かせません。

まとめ:将来の年金がいくらもらえるのか計算してみよう

「将来、月々いくら年金をもらえるのかの計算方法」について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 国民年金の満額(月額)は65,008円だが、保険料の免除期間や未納期間があると年金額が減る

- 厚生年金は報酬額によって将来の年金額が変わり、パート・アルバイトも加入対象になり得る

- 受給開始年齢の繰上げ・繰下げが可能で、65歳より繰下げると年金の月々の支給額が増える

- 老後の生活を送る上で年金額が十分かどうかは所得代替率で判断でき、現在は61.7%だが2040年~2050年頃に50%前後まで下がる見込み

でした。

年金は老後の生活を支えてくれる大切なお金ですが、国民年金は満額(月額)でも約6.5万円しか受け取れず10万円にも満たない金額です。厚生年金も給与額次第なので人によっては老後の年金額が少なくなります。

20年先や30年先の老後のことをイメージするのは難しいと思いますが、将来困らないためにも20歳や30歳など若いうちから意識して備えることが大切です。

厚生年金額の早見表を活用すれば年金の概算額が簡単に分かりますし、もしも生活費として十分でないと感じる場合には貯蓄や個人年金等その他の方法も含めて検討が必要になります。

今後は所得代替率が低下して年金だけでは老後の生活が厳しくなることも予想されるので、老後を安心して迎えるためにも早くから備えるようにしましょう。

40年後の年金についてはこちらで詳しく解説していますので、ぜひ読んでみてください。