更新日:2022/12/28

農協(JAバンク)のiDeCo(イデコ)はおすすめ?JA共済の個人年金と比較

2019年4月に農協が運営するJAバンクの窓口でiDeCo(イデコ/確定拠出年金)の販売を再開しました。農林中央金庫とみずほ銀行で実現した農協でのiDeCoの販売ですが、手数料はいくら?どれだけ税金が控除される?JA共済の個人年金と比較してどっちがお得?などの疑問点に答えていきます。

目次を使って気になるところから読みましょう!

農協運営のJAバンクの窓口でiDeCoの販売が再開!背景は?

農協は2001年に「JAバンクの個人型確定拠出年金」で販売していた過去がありますが、2019年4月に農協こと農業協同組合がJAバンクの窓口でiDeCo(イデコ)の販売を再開しました。

日経新聞によると、JAバンクには、約650の農協の100兆円以上の預金残高があるようで、どんな特徴や加入のメリットがあるのか気になります。

この記事では、JAバンクの個人型の確定拠出年金を調べている方に向けて

- 農協のiDeCo商品の概要:加入対象者や手数料、商品ラインナップ

- 農協のiDeCoの主なメリットとデメリット

- iDeCoとJA共済の個人年金と比較した時の魅力

を解説します。

本題に移る前に、どういう背景で農協がiDeCoの販売窓口を設置したのかをみていきましょう。

農林中央金庫とみずほ銀行の提携で販売がスタート

農協でiDeCoの販売が始まった背景は、農林中央金庫とみずほ銀行の個人型確定拠出年金(iDeCo)に係る業務提携です。

農林中央金庫とは、農業・漁業・森林組合の中央銀行のようなもので、JAバンクは農林中央金庫の一部に含まれています。

農林中央金庫は65兆円の市場運用資産を有する日本最大の機関投資家で、JAバンクは1000万人以上の組合員と、100兆円を超える貯金資産を抱える金融機関です。

これほど巨大な金融機関が、これまでiDeCoを販売していなかったのかと不思議に思う人もいるでしょう。

実は2002~08年まで、JAバンクはiDeCoを販売したことがあるのですが、「自分で運用する」という点が組合員に受け入れられず、反響がないままコストだけがかさんでいきました。その結果、iDeCoの利用者と資産をみずほ銀行に移管して撤退しています。

しかし、近年老後資産を自分で形成する意識が高まってきたために、みずほ銀行とiDeCoに係る業務提携を結び、iDeCoの販売を再開したのです。

JAバンクのみずほプランiDeCo[個人型確定拠出年金]を徹底解説

JAバンクではiDeCoの販売を再開するにあたって、みずほ銀行にJAバンクの組合員向けの「JAバンクのiDeCo(みずほプラン)」を作成してもらっています。

JAバンクのiDeCo(みずほプラン)に加入する方法は、以下の2種類です。

- JAバンクのiDeCo公式サイトの申込ページから加入する

- 最寄のJA窓口で、農協職員を通して加入する

ただし、全国のJAすべてがiDeCoを販売しているわけではありません。また、農協職員は受付手続きを担当しているだけで、運用商品についての説明はできないので注意しましょう(※)。

(※運用商品について疑問がある場合は、JAバンクのiDeCoコールセンターに問い合わせましょう)

加入対象者は?誰でも個人でも加入は可能?

JAバンクのiDeCoは、農協の組合に加入されていない方でも、誰でも加入できます。 JA共済などと混合している方はお気をつけください。

以下の条件を満たした人のみが加入できます。

- 20歳以上60歳未満であること

- 日本国内に住んでいること

- 国民年金の被保険者であること

- 国民年金保険料を滞納していないこと、または免除・猶予を受けていないこと

- 企業型確定拠出年金(※)加入者の場合、勤務先の年金規定でiDeCoとの併用が認められていること

- 農業者年金の被保険者ではないこと

| 種別 | 上限 |

|---|---|

| 第1号 保険者 | 6万8000円 |

| 第2号 被保険者 | 企業型DC未加入者: 2万3000円 企業型DC加入者: 2万円 確定給付企業年金加入者: 1万2000円 |

| 第3号 被保険者 | 2万3000円 |

登録手数料・管理手数料はいくら?他の銀行と比較

JAバンクのiDeCoでは、みずほと提携していてるため、みずほのiDeCoの手数料と大きくは変わりません。加入するときや運用中などに一定の手数料がかかります。

| 種類 | 概要 | 金額 |

|---|---|---|

| 加入時 手数料 | 加入時にかかる手数料 | 2,777円 |

| 移換時 手数料 | 企業型DCなどからiDeCoに 資産を移すときにかかる手数料 | 2,777円 |

| 口座管理 手数料 | 運用時にかかる手数料。 収納手数料・資産管理手数料・ 運営管理手数料で構成される | 収納手数料: 103円/月 資産管理手数料: 64円/月 運営管理手数料: 金融機関で異なる |

| 給付事務 手数料 | 年金や一時金の受給時 にかかる手数料 | 432円/1回 |

| 還付事務 手数料 | 上限以上に掛金を拠出したなどで、 掛金が還付されるときにかかる手数料 | 1,461円/1回 |

運用時にかかる口座管理手数料のうち、運営管理手数料はiDeCoに加入した金融機関によって金額が違います。JAバンクと他の金融機関の運営管理手数料を比べてみましょう。

- JAバンク:422円

- みずほ銀行:255円

※所定の条件を満たした場合は無料 - 三井住友銀行:255円

- 三菱UFJ銀行:ライトコース255円・標準コース378円

- 楽天証券:0円

- SBI証券:0円

JAバンクの運営管理手数料は、他の金融機関よりも割高です。

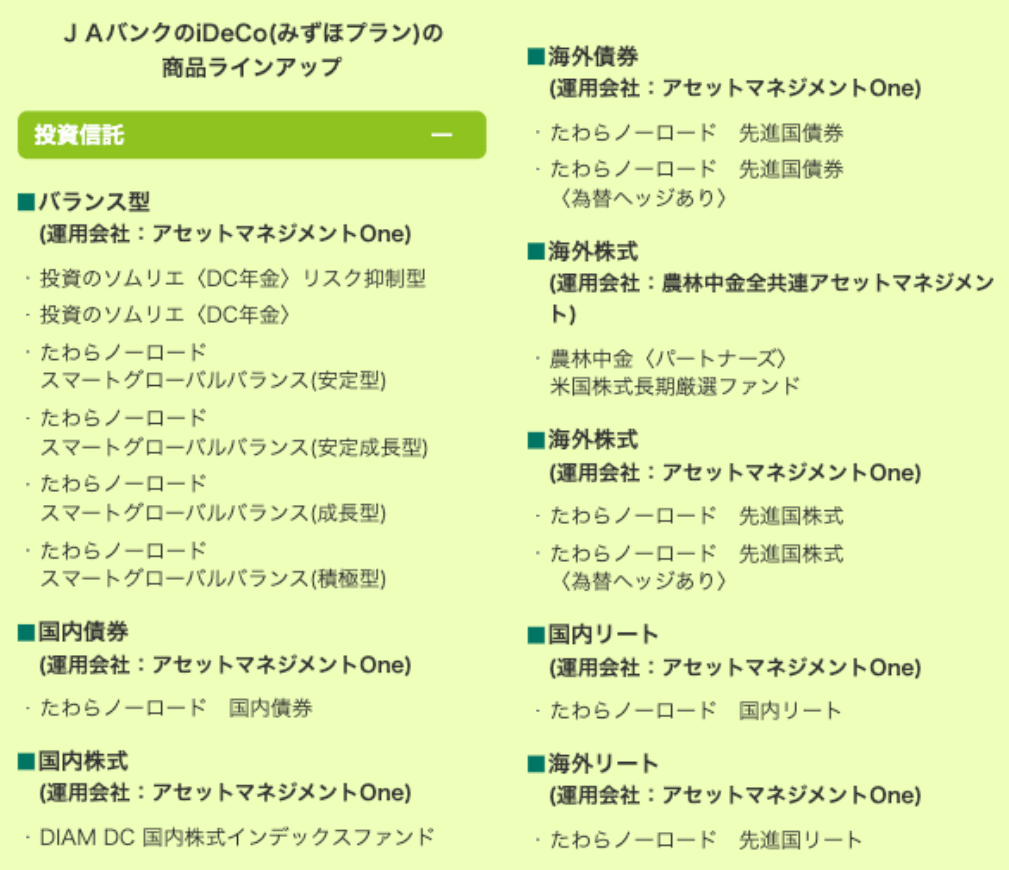

JAバンクの商品ラインナップは?

iDeCoの商品ラインアップは、金融機関ごとに異なります。JAバンクはリスクが分散しやすいバランス型の投資のソムリエや、運用コストが安いたわらノーロードを中心としたラインアップです。

農協だからこそのポートフォリオとしては、農林中金(農林中央金庫)の海外株式でしょうか。

jaバンクのiDeCoの投資商品

例えば、楽天証券のiDeCoは、バランス型や債券型などのローリスクのもの、新興国株式やリートなどのハイリスクのもの、コストが安いノーロードなど、30以上の運用商品が取り揃えられています。

そのため、自分の投資方針に合わせやすいというメリットがありますが、ある程度資産運用に関する知識がないと、自分に合う商品が選びきれないでしょう。

一方、JAバンクのiDeCoは選択肢が少ない代わりに、「リスクが低いもの」か「コストが安いもの」から選べばよいので、初心者でもわかりやすいというメリットがあります。

先進国株式やリート(不動産投資信託)など比較的リスクが高い商品もありますが、積極的に運用したい人とっては選択肢が少なすぎるので、JAバンクのiDeCoは向かないでしょう。

JAバンクのiDeCoの主なメリット・デメリット

JAバンクのiDeCoは、投資初心者の人や安定志向の人が利用しやすい点がメリットです。

その他、以下のようなメリットもあります。

- 農林中央金庫・JAバンクともに資金力があり破たんのリスクが少ない

- 掛金が全額所得控除できるので節税に役立つ

- 運用益に税金がかからないので資産形成が効率的

- 年金を受け取るときに、公的年金等控除や退職所得控除が受けられる

- 公的年金とは別の老後資金が準備できる

- 原則60歳まで解約できない

- 運営管理手数料が高い

農協が販売するiDeCo(JAバンク)と個人年金共済(JA共済)を比較

同じJA(農協)関連で老後資金を準備するための方法として、JAバンクのiDeCoの他に、JA共済の予定利率変動型年金共済「ライフロード」という個人年金共済があります。

個人年金共済とは、老後資金を形成する目的を持つ生命保険の一種です。保険会社や共済に支払った保険料(掛金)の一部が積み立てられていき、その積立金を将来基本年金として受け取ります。

また、積立金は保険会社や共済によって運用されており、運用結果によって年金額が増減します。JAで老後資金を準備する場合、JAバンクのiDeCoとJA共済の個人年金共済のどちらがよいのでしょうか。

JA共済の利率変動型の個人年金保険とは?利率は?

JAバンクのiDeCoとJA共済の個人年金共済を比較するには、JA共済の個人年金共済について理解しておく必要があります。

JA共済の個人年金保険は、予定利率変動型という変わったタイプの保険です。予定利率とは、保険会社や共済が保険商品を運用するときの利回りとして、契約者に約束する利率のことをいいます。

保険料や解約返戻金額、個人年金保険の基本年金額などを決定する重要な利率であり、通常は加入から契約終了まで、予定利率が変わることはありません。そのため、前もって解約返戻金額や基本年金額が予測できるのです。

しかし、JA共済の個人年金保険は加入から5年間は予定利率が0.50%で固定されるものの、その後は景気の影響などによって市場金利が変わったときに、予定利率が変更されます。(6年目からは、最低0.75%の予定利率は保証されます)

予定利率が変わると解約返戻金額や基本年金額が増減するので、事前に予測ができません。

農協のiDeCoと個人年金保険はどんな人にどっちがおすすめ?

JAバンクのiDeCoとJA共済の個人年金共済では、JAバンクのiDeCoの方がおすすめです。

まず、iDeCoはローリスクの国内債券型投資信託でも、1%の利回りが期待できる点が有利です。JA共済の個人年金共済は最低0.75%の予定利率が保障されるので、途中で解約しなければ元本割れは起こりません。

一方で、iDeCoの国内債券型投資信託は元本割れのリスクが0%ではありませんが、償還日(満期日)まで保有し続ければ、その可能性はかなり低くなります。リスクに大きな差がないのであれば、利率が高い方を選んだ方がよいでしょう。

また、iDeCoとJA共済の個人年金共済は、どちらも所得控除が受けられます。しかし、iDeCoは掛金全額が控除できるのに対し、JA共済の個人年金共済は所得税で最大4万円、住民税で最大2万8000円しか控除できません。

これらの点から、iDeCoの方がメリットが大きいといえます。どうしてもiDeCoのリスクが気になる人は、2%程度の利回りが期待できる外貨建て個人年金保険もおすすめです。もっと大きく資金を増やしたいという人は、株式投資も検討してみましょう。

まとめ:農協(JAバンク)のiDeCo加入なら農協職員に問い合わせを!

2008年から販売を停止していた農協(JAバンク)のiDeCoですが、みずほ銀行との業務提携によって販売を再開しました。

JAバンクのiDeCoは、JAバンクや大元の農林中央金庫に資金力があり破たんのリスクが少ない、掛金の所得控除が受けられるなどのメリットがあります。商品のラインアップが厳選されているので、投資初心者でも商品を選びやすい点もメリットです。

ただし、運営管理手数料が割高というデメリットがあるので、他の金融機関のiDeCoと比較してみましょう。

また、JA関連でいえば、老後資金の準備方法としてJAバンクのiDeCoの他に、JA共済の個人年金保険があります。予定利率変動型というタイプの個人年金保険で、加入後に予定利率が変更され、解約返戻金額や基本年金額が変わることがあります。

もし、景気がよくなって利率が上がれば年金額が増えるというメリットがありますが、今の日本の経済情勢ではあまり期待はできません。

利率でいえば、iDeCoの国内債券型投資信託がローリスクで1%程度の利回りも期待できるほか、所得控除額もiDeCoの方が大きいので、どちらかにするならiDeCoをおすすめします。

JAバンクのiDeCoの加入はネットからでもできますが、iDeCoについての知識があまりない場合は、最寄りのJAで農協職員に相談するとよいでしょう。