法人保険のメリットとデメリットとは?活用方法や経営処理を解説!

法人保険とは、契約者が個人ではなく法人関係者(経営者など)として保険に加入することをです。法人保険のメリットについては、経営者に万が一のことがあっても事業を保障してくれる点などがあります。こちらの記事ではその他のメリットやデメリットについても解説しています。

内容をまとめると

- 法人保険とは契約者が法人として契約する生命保険や損害保険のこと

- 法人保険のメリットは、保険金の受け取り方や解約返戻金を活用した制度があること

- 法人保険の目的は節税対策・事業保障・事業継承・自社株対策・福利厚生・退職金準備

- しっかりとした資金計画を立てた上で活用しないとキャッシュフローの悪化に繋がる

- 法人保険を節税に利用する場合は会計処理や国税庁のルール変更などに注意

- 法人保険のポイントは補償内容・損金算入割合・ピーク時の返戻率・ピーク時の期間

目次を使って気になるところから読みましょう!

- 法人保険とはどんな保険?

- 法人保険の種類について

- ①法人向けの生命保険

- ②法人向けの損害保険

- 法人保険に加入する3つのメリット

- メリット①保険金の受け取り方に柔軟性がある

- メリット②解約返戻金だけ受け取って「変換」ができる

- メリット③契約者貸付制度が利用できる

- 法人保険に加入する3つのデメリット

- デメリット①キャッシュフローが悪化する可能性

- デメリット②解約返戻金に依存する資金計画による柔軟性の欠如

- デメリット③法人保険を中途解約すると損をする

- 法人保険に加入する5つの目的|法人保険の活用方法

- ①節税対策

- ②事業保障

- ③事業承継・自社株対策

- ④福利厚生

- ⑤退職金準備

- 法人保険に加入するなら知っておくべき注意点

- ①解約返戻金を受け取ったら益金として会計処理

- ②福利厚生規程や退職金規程の作成

- ③国税庁が節税効果を規制する可能性がある

- ④ドル建て保険は為替リスクがある

- 法人保険を選ぶ際の重要ポイント

- ①補償内容

- ②保険金額

- ③解約返戻金のピーク時の返戻率

- ④返戻率のピークのタイミングと長さ

- 法人保険を預金・有価証券・不動産投資と比較

- まとめ:法人保険に加入するメリットとは?

法人保険とはどんな保険?

法人保険とは、法人の経営者や役員が保険の契約者として加入する保険の事を言います。また法人向けの保険商品だけでなく、個人向けとして提供されている保険を法人として契約することも法人保険として含まれます。

会社経営では、経営者の死亡や予測不能な事故など、様々なリスクを抱えています。 リスクに対応する際は、多額の費用が必要になる可能性があります。

しかし多額の費用は会社にとって大きな負担です。

法人保険であれば、保険料を支払うことでリスクに備えることができるだけでなく、資金繰りのひとつとして活用可能です。

本記事では法人保険に関して、

- 法人保険の種類について

- 加入の目的

- メリット・デメリット

- 加入時の注意点

- 法人保険を検討する際に押さえるべきポイント

- 法人保険以外の資産運用

法人保険の種類について

法人保険にも個人の保険と同様に以下の2種類の保険に大きく分けることができます。

- 生命保険

- 損害保険

①法人向けの生命保険

最初は、法人向けの生命保険について解説していきます。まず生命保険は、人が病気または死亡した際の生活費用などを保障する保険のことです。法人向けについても大きくは異なりません。

ただし法人向けの生命保険に加入する場合は、契約者を経営者や役員など法人として契約する必要があります。

法人向けに提供されている生命保険は以下になります。

| 保険 | 特徴 |

|---|---|

| 逓増定期保険 | 加入から一定期間が経過すると、死亡保障額が増加する |

| 長期平準定期保険 | 保障期間が長期(99歳、100歳など)に設定されている |

| 養老保険 | 保険期間中の死亡や高度障害状態には死亡保険金、満期には満期保険金がある |

| 終身保険 | 契約の更新が必要なく、保障が一生涯続く |

| 医療保険 | 入院や手術への備え、福利厚生に活用できる |

| がん保険 | 被保険者ががんになった場合の保障を備えることができる |

法人向けの生命保険は、保険商品ごとに特徴が異なります。例えば逓増定期保険は、契約後に一定期間経過すると基準保険金額が増加していく定期保険です。

つまり保障が年々増加していきため、事業の成長に沿って保障が充実する特徴がある定期保険です。その他の生命保険について詳しく知りたい方は以下からご覧ください。

この後詳しく解説していきますが、法人向けの生命保険が企業の資金繰りとして活用することもできるため、保障目的ではなく資金繰りの方法として加入される経営者の方も多くいらっしゃいます。

法人向けの生命保険について

法人向けの生命保険について

②法人向けの損害保険

続いては法人向けの損害保険について解説していきます。損害保険は、大きく以下の2種類に分けることができます。

- 資産を保全することを目的としている保険

- 第三者などに損害を与えてしまった場合に発生する法律上の損害賠償費用を補償する保険

法人保険に加入する3つのメリット

法人保険は保険料が損金算入できる点に目がいきがちですが、優れている点はそれだけではありません。

法人保険は、

- 保険金の受け取り方

- 解約返戻金を活用した制度

メリット①保険金の受け取り方に柔軟性がある

法人保険は受け取り方に柔軟性があります。

法人保険は受取人を、

- 法人

- 個人

- 満期保険金

- 死亡保険金

| 保険金 | 受取人 | かかる税金 |

|---|---|---|

| 満期保険金 | 個人 | 所得税・住民税(控除枠あり) |

| 満期保険金 | 法人 | 法人税 |

| 死亡保険金 | 個人 | 相続税(控除枠あり) |

| 死亡保険金 | 法人 | 法人税 |

メリット②解約返戻金だけ受け取って「変換」ができる

法人保険は解約返戻金だけ受け取って変換ができます。変換とは契約中の保険を解約して、他の保険に変更することです。

生命保険を一度解約すると、通常は健康診断や医師の審査が必要になります。しかし、変換の場合は、所定の要件さえ満たしていれば必要がありません。

ただし最初の加入時とは被保険者の年齢などの条件が変わっているため、

- 保険料

- 払込期間

- 受取人を変更したい

- 保障内容を変更したい

- 保険にかかるコストを減らしたい

メリット③契約者貸付制度が利用できる

解約返戻金がある法人保険であれば、契約者貸付制度が利用可能です。契約者貸付制度とは、解約返戻金の中から一定の範囲内で貸付が受けられる制度です。

急にまとまった資金の調達が必要になった場合、解約返戻金を活用してしまうと、保険を解約しなければなりません。しかし、契約者貸付制度であれば、解約する必要がありません。

また、他の融資方法と比べると、金利が低金利のものが多い傾向にあります。 そのため、急な資金調達に対して非常に便利な制度です。

利用の際は注意点は以下の通りです。

- 返済が滞った場合は、契約そのものが失効してしまう

- 保険金が必要になった場合、借入金額が保険金から相殺される

法人保険に加入する3つのデメリット

法人保険は保障以外にも、保険料が損金算入できて節税になったり、解約返戻金や保険金を退職金に活用できたりと、良い面が多いように思えます。

しかし特徴を理解しないまま節税や資金繰りのひとつとして活用した結果、むしろ損をしてしまう可能性もあることを忘れてはいけません。

そこで本章では法人保険加入のデメリットを、

- キャッシュフロー

- 資金計画の柔軟性

- 途中解約のリスク

デメリット①キャッシュフローが悪化する可能性

法人保険の保険料の支払いは、会社のキャッシュフローに影響を与えます。

法人税が節税できるからと保険営業マンに言われたままに加入しても、その保険料分で資金効率が悪くなっていれば加入しても損をしているだけです。

特に、一時的に大きい利益が出た年だけの節税目的のために法人保険で節税を考えると、翌年以降の保険料支払いによって企業財務を苦しめることにつながります。

法人保険は長期間解約することができないため資産の流動性が低く、出口戦略をしっかりと決めた上で運用しないと現金が減り経営状況が悪化してしまい元も子もない状況に陥ります。

よって法人保険への加入を検討する場合は、

- 事業計画

- 収支状況

デメリット②解約返戻金に依存する資金計画による柔軟性の欠如

積立型の法人保険なら、途中解約を行うと解約返戻金が受け取れます。

この解約返戻金を、退職金などに活用しようと考えている企業もあることでしょう。

ただしこの解約返戻金は、解約を行う時期次第で返戻率が変動します。

返戻率が変動するのであれば、最も返戻率の高いタイミングで解約したいですよね。

しかし、最高解約返戻率の時に解約することを前提とすると、限られた時期にしか利用ができなくなります。

突発的に必要になる資金に対しては対応ができません。つまり資金計画に柔軟性がなくなってしまうのです。

そのため資金計画は解約返戻金を全体にするのではなく、現金を用いるようにしましょう。

法人保険を利用する場合は、あくまで保障をベースに検討してみることも忘れないようにしてください。

デメリット③法人保険を中途解約すると損をする

法人保険は途中解約をすると、元本割れをして損をしてしまうかもしれません。

解約時に得られる解約返戻金は、時期によって返戻率が異なります。

解約返戻率の低い時期に解約をすると、支払った保険料よりも大幅に少ない金額しか、戻ってこない可能性があるのです。

一般的に解約返戻率は、最高返戻率に達するまでに、10年以上の時間がかかります。

また商品によっては、最高返戻率の状態はずっと続くわけではなく、再び下がってしまうこともあります。

解約返戻金を退職金として活用する場合、加入時には退職時期がわかりません。

よって早期解約により元本割れをして、損をする可能性があることを知っておく必要があります。

そのため解約返戻金を活用する場合は、資金繰りを明確にしましょう。

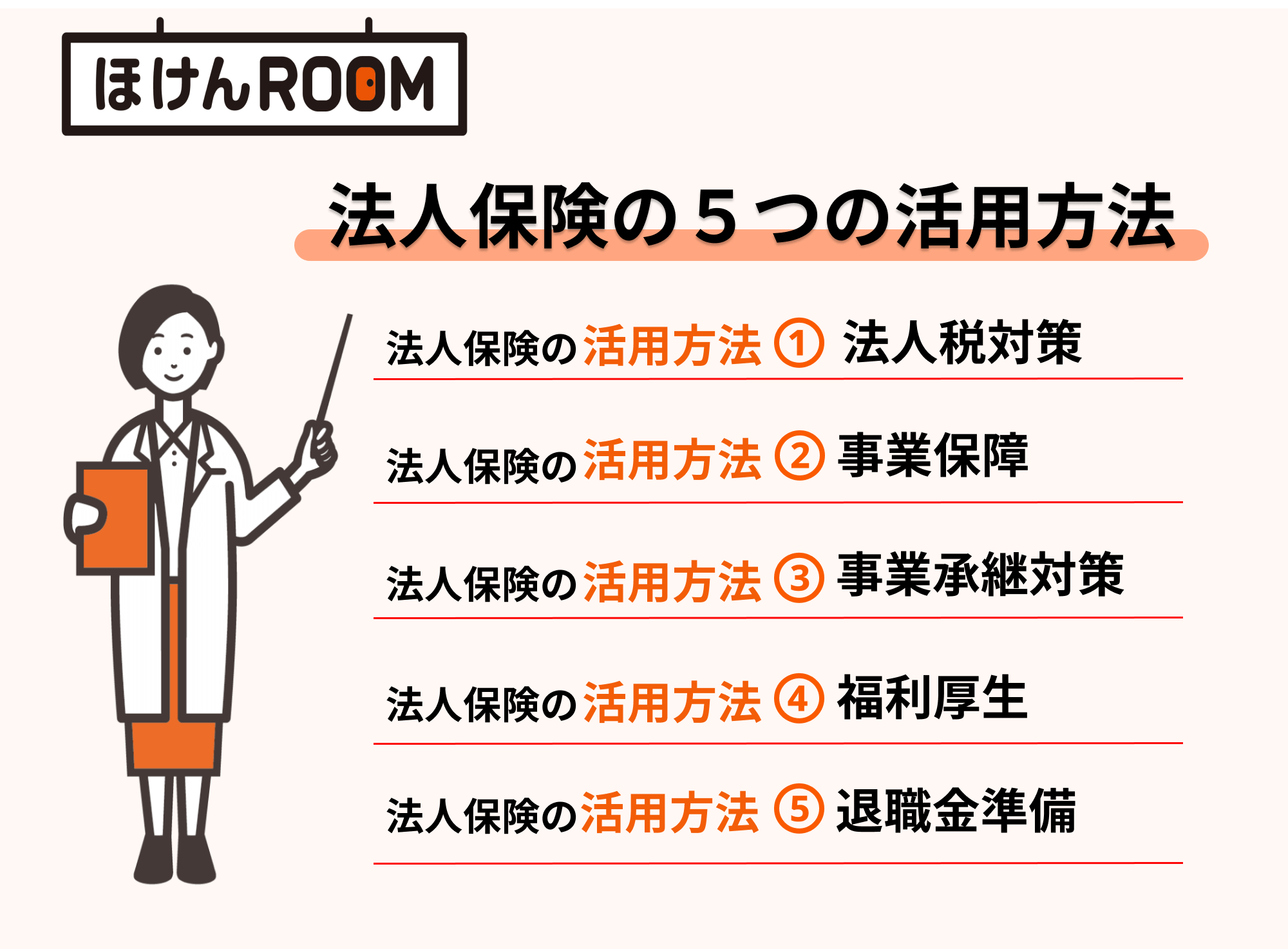

法人保険に加入する5つの目的|法人保険の活用方法

先ほど法人向けの生命保険や損害保険の解説や法人保険に加入するメリットを紹介しましたが、法人保険への加入を検討する場合は、加入する目的を明確にしましょう。

目的もなく、なんとなく加入してしまうと、保険料の支払いが会社にとって大きな負担になってしまいます。特に生命保険は保険料が高額になることが多いので注意が必要です。

そこで本章では法人保険、特に生命保険の加入目的を、

- 節税対策

- 事業保障

- 事業承継・自社株対策

- 福利厚生

- 退職金準備

①節税対策

法人保険には法改正前には全額損金算入できる保険が多数販売されていましたが、現状では保険料が40%損金算入の保険が法人保険の専門家が進める生命保険になります。

法律改正によって法人向け生命保険の損金算入できる金額は、最高解約返戻率によって以下の表のようになります。

| 最高解約返戻率 | 損金の割合 |

|---|---|

| 50%以下 | 全額 |

| 50%超、70%以下 | 60%(契約期間の4割迄) |

| 70%超、85%以下 | 40%(契約期間の4割迄) |

| 85%超 | 保険料×最高解約返戻率×0.1(契約開始から10年) |

保険の加入の際には年単位などにより保険の契約期間が設けられています。そして上記の損金算入ができる割合は保険契約開始から前半4割期間など一定の期間と決められています。そのためその期間が過ぎると、保険料を資産計上する必要が無く、法改正前と同様の節税効果を期待することもできます。

なお保険金や解約返戻金は、基本的に益金として計上されてしまいます。

益金が増えると法人税が高くなるため、せっかく保険料で行ってきた節税効果が薄れてしまいます。

ただし受け取った保険金や解約返戻金を、

- 役員の退職金

- 従業員の福利厚生

などに利用することで、これらを損金算入して節税した分と相殺し、利益を抑えることが可能です。

つまり、節税対策として法人保険にただ加入すれば節税になるわけではなく、出口戦略まで一貫した節税プランを考えた上でその一部の手段として法人保険を活用する、ということが重要です。

また、法人保険の損金算入ルールや経理処理についてはこちらの記事をご覧ください!

法人保険の節税効果について

②事業保障

事業保障は、法人保険としての本来の役割です。

経営者や役員が

- 死亡・高度障害状態

- 要介護状態になる

- 長期入院をする

危機的な状態が続いてしまうと、最悪の場合倒産という事態にもなりかねません。そこで法人保険で事業保障を行うことにより、このような経営リスクに備えることができます。

| 特徴 | |

|---|---|

| 定期保険 | 保険料が低く、期間が決まっている。 |

| 収入保障保険 | 引退の予定日を満期にし、満期までに被保険者が死亡すると、毎月一定額の死亡保険金が支払われる。 |

| 医療保険 | 病気や怪我の入院・手術費用に備えられる。 |

- 必要な保障

- 税法上の取り扱い

③事業承継・自社株対策

法人保険を利用すると、事業承継の際の自社株対策が可能です。

経営者が交代する際に、後継者へと自社株などの資産を移行する場合、

- 生前贈与

- 売買

- 相続

- 相続税の準備資金にする

- 自社株の買取資金にする

④福利厚生

法人保険は、従業員向けの福利厚生にも利用可能です。

福利厚生に利用すれば、社会保険よりも手厚い保障を従業員に対して付与できます。

そのため、こうした取り組みは社外へ向けたアピールにもなることでしょう。

法人保険を福利厚生にする場合は、

- 養老保険

- 定期保険

- 終身保険

ただし、法人保険が福利厚生であると認められるには、普遍的加入が必須です。

⑤退職金準備

法人保険は、退職金への備えになります。

退職金は一度に大きな金額が必要で、特に役員や経営者の退職金は高額になりがちです。

しかし保険金や解約返戻金を活用すれば、大きな出費に備えられます。

積立型の法人保険であれば、決まった時期に必要になる勇退退職金と、突発的に必要になる死亡退職金の両方に対応可能です。

勇退退職金の場合は、

- 返戻率が高い時期に解約して退職金に解約返戻金を使う

- 満期を勇退時期に設定して退職金に満期保険金を使う

法人保険に加入するなら知っておくべき注意点

保険料が節税に利用できたり、保険金や解約返戻金を退職金などの資金繰りに活用できたりと、法人保険には様々なメリットがあります。

一方で注意点があることも知っておきましょう。

場合によっては現在利用できる制度も、今後利用できなくなるかもしれません。

ここでは法人保険に加入する際に知っておくべき注意点について、

- 解約返戻金の会計処理

- 規定の作成

- 国税庁によるルール変更

- ドル建て保険の為替リスク

①解約返戻金を受け取ったら益金として会計処理

法人保険は解約返戻金が雑収入にカウントされるため、益金として会計処理します。

そのため課税対象となり、

- 法人税

- 地方法人税

- 住民税

- 事業税

②福利厚生規程や退職金規程の作成

法人保険を福利厚生や退職金として活用する場合は、

- 福利厚生規定

- 退職金規定

- 福利厚生規定に基づき死亡保険金を支給

- 退職金規定に基づき死亡退職金を支給

③国税庁が節税効果を規制する可能性がある

法人保険の節税効果が、今後国税庁により規制を受ける可能性があります。

これまで国税庁では、法人保険本来の趣旨から外れた、いき過ぎた節税について問題視されてきていました。そのため、法人保険を利用して行う節税に対して、様々な税制改正が行われています。

主に以下の2つの出来事です。

- バレンタインショック

- ホワイトデーショック

④ドル建て保険は為替リスクがある

法人保険の中には、ドル建てで購入できるものがあります。

ドル建て保険は、外貨で保険料を支払い、外貨で保険金・解約返戻金などを受け取るタイプの保険です。

そんなドル建ての法人保険には、以下の3つのメリットがあります。

- 利回りが円建てと比べて高い

- 会社の資産が通貨分散できる

- 円安リスクに備えられる

| 円高 | 円安 | |

|---|---|---|

| 保険料の支払い額 | 減る | 増える |

| 保険金・解約返戻金の受取額 | 増える | 減る |

法人保険を選ぶ際の重要ポイント

法人保険であればどれを選んでも一緒と思っていませんか?

保険商品により、損金にできる割合や特徴が異なりので、ポイントを押さえて選択することが重要です。

ここでは法人保険を選ぶ際のポイントに関して、

- 補償内容

- 保険金額

- ピーク時の返戻率

- 返戻率のピークのタイミング・長さ

①補償内容

法人保険は節税効果や資金計画など様々な理由から加入を検討するかと思います。

しかし、保険本来の役割は保障です。 法人保険の加入を検討する際は、保障内容に過不足はないか確認しましょう。

不十分な状態だと、発生したリスクに対してきちんと対応ができなくなる可能性があるのです。

法人保険の場合には会社の業務内容によっても、選択すべき保険商品が変わります。

よって法人保険に加入する際は、会社にとってどのような補償が必要かをよく検討した上で、

- 何に対する補償か

- どこまでが補償範囲か

- 十分な事業補償があるのか

②保険金額

法人保険選びの際は、保険金額に過不足がないかをチェックしましょう。

法人保険の満期保険金や死亡保険金は、退職金などへの活用を考える企業が多いのではないでしょうか。

しかし、保険金額が不足している場合、十分な金額が準備できません。

そのため保険とは別に、退職金に当てる資金を用意する必要があります。

反対に保険金が過度に多い場合は、保険料が増えてしまいます。保険料が損金算入できるとはいえ、過度な保険料の負担は会社にとって大きな負担です。

よって保険金額は多すぎも少なすぎもしない、適正金額になるよう保険のプロなどに相談の上決定しましょう。

③解約返戻金のピーク時の返戻率

法人保険の加入時は、ピーク時の返戻率についてもチェックしておくことが大切です。

法人保険はこれからさらに国からの規制の対象になっていく可能性が十分に考えられます。そのため、現状の保険でも解約返戻率が100%を下回るものが数多くあります。

保険料が損金算入できるということで節税のために加入したにもかかわらず、解約返戻金で同じ額を失っていれば、保険料分の資金効率が悪くなっているだけです。

このように、法人保険は保険営業マンに勧められたまま自分で何も考えずに加入してしまうと後で後悔するリスクが十分にあります。

そのため法人保険や財務戦略の専門家と一緒に出口戦略を考えた上でピーク時の返戻率を設定しましょう。

④返戻率のピークのタイミングと長さ

法人保険の加入時は、解約返戻金の返戻率に関して、

- ピークのタイミング

- ピークの期間

法人保険を預金・有価証券・不動産投資と比較

会社の資産運用には、法人保険以外にも様々な方法があります。

主に以下の3つです。

- 預金

- 有価証券

- 不動産投資

それぞれの運用方法に関して、メリットとデメリットをまとめました。

| メリット | デメリット | |

|---|---|---|

| 預金 | 資金の引き出しがいつでもできる | 損金算入ができない 金利が低くお金が増えにくい |

| 有価証券 | 株価が上がると大きなリターンになる 損失の繰越ができる | 投資額を損金算入できない 株価が下がり十分な資金が用意できない可能性がある |

| 不動産投資 | 節税効果が大きい 継続融資が受けやすい | 不動産の価値が下がる可能性がある 初期コストが大きい 手続きが煩雑 |

まず預金に関してですが、資金が必要になった際にいつでも引き出しが行える点は便利です。

一方で預金額が損金算入できず節税効果にならないことや、金利が低くお金が増えづらい点が難点です。

有価証券・不動産投資は、成績次第で大きな利益になる可能性があります。しかし、不安定な要素が多く、元本割れを起こすリスクが非常に高いです。

法人保険の場合、急な資金調達に対しては契約者貸付制度が利用できます。

また、配当金がある保険の場合は、解約返戻金や保険金とは別に配当金の積立もあります。

資金の増加に関しても期待できるのです。

加えて将来的に得られる保険金が最初から決まっているため、不足なく資金の準備ができます。

上記で挙げた運用方法ははいずれもメリットもメリットもあります。そのため経営状態に合った運用方法の選択が大切です。

今回挙げた4つの運用方法の中では、法人保険が比較的安定感が高く、活用がしやすい運用方法と言えます。

まとめ:法人保険に加入するメリットとは?

法人保険の概要やメリット・デメリットに関して解説してきましたがいかがでしたでしょうか?以下が今回の記事の簡単なまとめになります。

- 法人保険とは契約者が法人として契約する生命保険や損害保険のこと

- 法人保険のメリットは、保険金の受け取り方や解約返戻金を活用した制度があること

- 法人保険の目的は節税対策・事業保障・事業継承・自社株対策・福利厚生・退職金準備

- しっかりとした資金計画を立てた上で活用しないとキャッシュフローの悪化に繋がる

- 法人保険を節税に利用する場合は会計処理や国税庁のルール変更などに注意

- 法人保険のポイントは補償内容・損金算入割合・ピーク時の返戻率・ピーク時の期間

法人保険は本来の役割である保障の他、保険料の損金算入による節税や、退職金の準備資金になるなど、様々なメリットがあります。

ただし利用の際には注意すべき点もあるため、経営状態や目的に合った商品選択が大切です。

ぴったりな法人保険を選ぶためには、法人保険の専門家への相談もおすすめです。

マネーキャリアでは専門家による無料保険相談を実施しています。

法人保険への加入を検討中の方は、ぜひお気軽にご相談ください。